預見2022:《2022年中國兒童學習桌椅行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業內代表性公司:護童科技、兩平米、黑白調、愛果樂、光明園迪等。

本文核心數據:兒童人數、市場規模、渠道占比、招投標數據、企業市場份額

行業概況

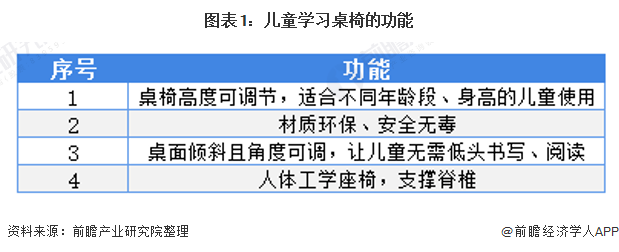

1、定義:專為兒童成長設計

學習桌是一種新型、科學、人性、實用的學習輔助工具,適用于3-18歲兒童到青少年,可以用來升降調節、桌面傾斜。學習桌是由人體工程學(Human Engineering)、人體力學(Human mechanics)、人體生理學(Humanphysiology)三大學科的深入研究,并結合人體視覺原理、色彩學、心理學等,經過無數次的數據采集,試驗與論證,而制成的工具。學習椅專門為成長期的兒童和青少年設計,可隨身高增長變化而調節,具有矯正坐姿,保護脊椎的作用。

根據兒童學習桌椅的相關標準,兒童學習桌椅是設計或預定供4~12歲兒童使用的學習桌椅產品。

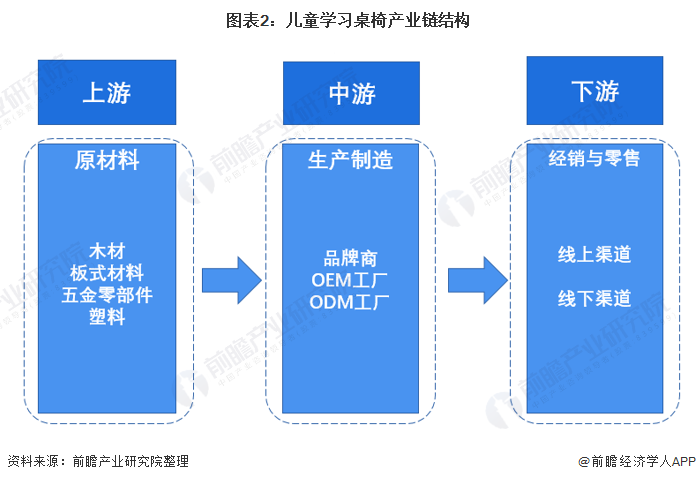

2、產業鏈剖析:上游原材料簡單 中游附加價值高

中國兒童學習桌椅行業產業鏈可分為原材料供應、生產制造、銷售與消費四個環節。其中,產業鏈上游的市場參與者為木材、板式材料、塑料等原材料供應商。產業鏈中游生產制造環節的參與主體由品牌商、代工廠構成,負責產品的研發設計與生產組裝。產業鏈下游包括經銷和零售兩個環節,銷售渠道包括電商平臺、企業官網等線上渠道與自營店、家居賣場、商超百貨等線下渠道,主要消費者包括一孩、多孩家庭用戶。此外,參與主體還包括政府監管部門與物流、倉儲等第三方服務商。

兒童學習桌椅產業鏈的上游企業眾多,且大多以中小企業和作坊式生產為主。中游主要以品牌商為主,約占行業規模的90%,其中包括護童、愛果樂、光明園迪等企業。下游的線上渠道包括主流電商平臺,主要以天貓和京東為主。線下渠道主要設立在各大商場和大型賣場中,包括萬達廣場、紅星美凱龍、凱德廣場和山姆等。

行業發展歷程:行業處在突飛猛進階段

中國兒童學習桌椅行業發展歷程可以分為四個階段,分別為萌芽期、起步期、發展期和爆發期。

目前中國兒童學習桌椅經過數年的市場教育,大部分用戶對兒童學習桌椅基本了解,可以區分兒童學習桌椅與普通桌椅。同時,行業內的頭部企業確立優勢,品牌及產品定位逐漸明晰,行業秩序初步建立,行業整體步入爆發期。未來,市場需求將進一步釋放,市場規模快速擴張。目前,行業整體步入爆發期。

行業政策背景:兒童視力保護是政策的重要關注方向

兒童學習桌椅行業發展的相關政策包括兒童健康方面、家具方面。近年來,對于兒童視力矯正、健康成長、學習減負等方面,國家出臺一系列政策來做出指導方向。此外,在生育政策方面,2021年6月,黨中央、國務院發布了《關于優化生育政策促進人口長期均衡發展的決定》,該文件支持一對夫妻可以生育三個子女,從長遠的角度看,預計能成為未來兒童學習桌椅行業發展的推動力。

行業發展現狀

1、兒童群體人數巨大

第七次全國人口普查數據顯示,2020年我國共有14.12億人口,其中0-14歲的人口總數達到2.53億人,占比達到了18%;15-59歲的人口總數達到8.94億人,占比達到63.4%;60歲及以上的老齡人口為2.64億人,占比18.7%。2011-2020年,中國0-14歲人口數量呈波動上升趨勢。2020年中國0-14歲人口有2.53億人,相比2019年增長了1846萬人。超過2.5億人口的0-14歲兒童將會是兒童學習桌椅行業的巨大潛在市場。

注:2020年數據為第七次人口普查數據,其余數據為抽樣調查數據。

2、市場規模增長較快

兒童學習桌椅行業是兒童家具行業的細分市場,根據iResearch咨詢發布的《2020年中國功能性兒童學習用品行業白皮書》顯示,2019-2020年,我國兒童學習桌椅行業快速發展,2019年,我國兒童學習桌椅行業市場規模為67.1億元,2020年達到97.8億元,同比增長45.6%。

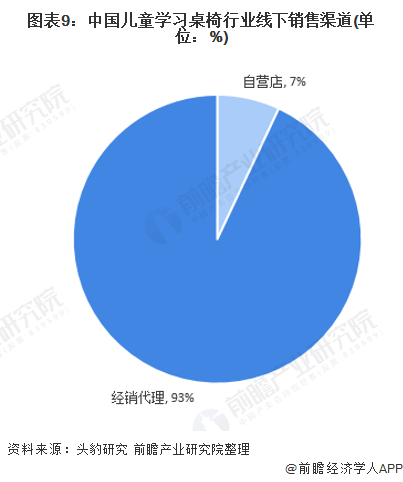

3、線下經銷是主要的銷售渠道

我國兒童學習桌椅行業渠道發展途徑普遍存在線下轉線上的趨勢。率先布局線下的企業通常為行業的早期的入局者,故而它們往往線下門店的數量遠超過同行,擁有一定的線下渠道優勢,例如博士有成和光明園迪等企業。但“后來者居上”的現象屢見不鮮,護童集團的成立時間晚于光明園迪等,其開店速度且呈現“一路高歌猛進”的態勢。

總體來說,目前行業內企業均將線下渠道作為自身發展的重點之一。門店建設以經銷代理為主,占比約為93%,其優勢在于不需要投入過多的人力和金錢成本,可通過經銷商快速回籠貨款;自營門店的占比約為7%,其優勢在于維持自身品牌建設,對于售后服務有較強的掌控力。

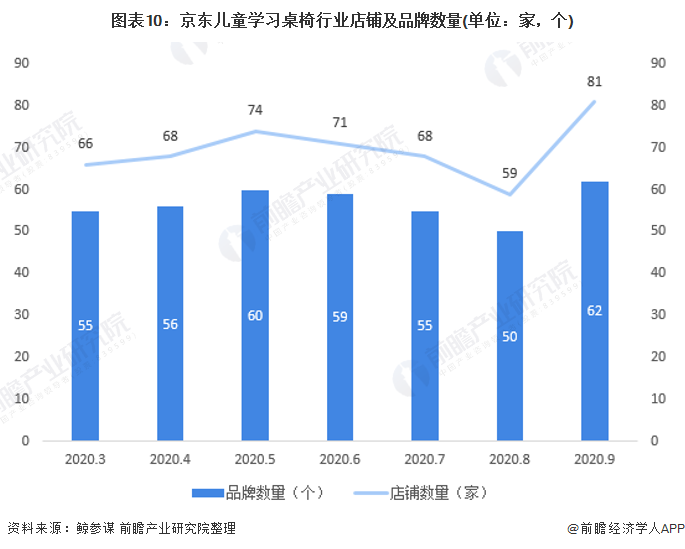

3、線上渠道建設如火如荼

隨著我國經濟的發展,網購已經成為當代人最不可或缺的購物體驗方式。線上渠道以天貓、京東等電商平臺為主,通過打造多方位的營銷矩陣,結合新媒體、分享社區等對線上進行導流。目前,我國兒童學習桌椅行業的大部分品牌均已建立了電商自營店。其中行業內的企業結合直播帶貨、雙十一、618等電商營銷方式,快速提升企業知名度和銷售業績。根據鯨參謀的數據得出,2020年3月-9月,京東平臺上的兒童學習桌椅相關店鋪和品牌數量波動上升,半年間,店鋪數量增加15家,品牌數量增加7個。截至2020年9月,兒童學習桌椅相關店鋪數為81家,品牌數量為62個。

注:1、該數據的來自鯨參謀網站,適用條件為:1)經營模式為自營+pop;2)行業細分類目為兒童桌椅套裝。

2、數據統計時間段為2020年3月-9月

行業競爭格局

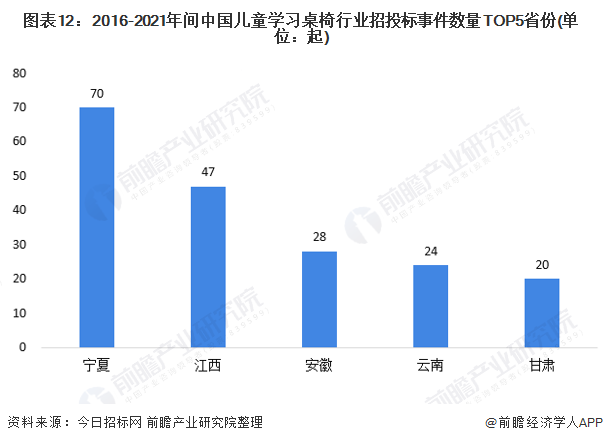

1、區域競爭:校園招投標寧夏領先

從招投標事件的區域分布來看,2016-2021年間,我國兒童學習桌椅的招投標事件主要分布在寧夏、江西、安徽、云南、甘肅一帶,其中,寧夏招投標事件最多,達70起,其次是江西,共計47起。安徽、云南和甘肅均在20起左右。

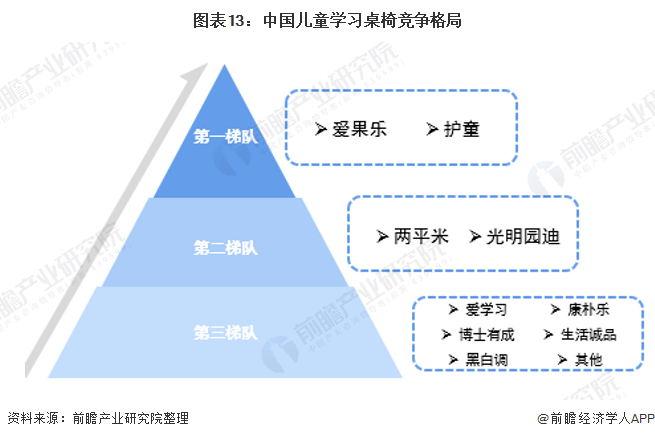

2、企業競爭:競爭梯隊已經形成

目前,我國兒童學習桌椅行業的頭部企業主要是愛果樂和護童兩家,其年零售金額均已突破10億元。第二梯隊是光明園迪和兩平米,其銷售金額均已突破4億元。第三梯隊為企業旗下品牌有一定知名度,并且年銷售金額均在5000萬元以上的企業,包括博士有成、康撲樂、黑白調等。

目前,3000元以上的兒童學習桌屬于中高端產品,零售額占總體市場比重在35%-40%。護童在中高端兒童學習桌市場占據明顯優勢地位,市場占有率超過50%;光明園迪中高端產品零售額排在第二位,市場占比為29.8%。

注:上述統計口徑為2019年中國3000元以上兒童學習桌市場占有率情況,2020年數據暫未公布。

行業發展前景及趨勢預測

1、行業發展多趨勢多維度

從目前行業的發展情況來看,前瞻認為我國兒童學習桌椅的發展趨勢將會集中在在技術創新、價格變化、營銷手段等。比如從技術方面,如何與現代智能技術結合,創新出更加“智慧”的包含動態感應、數據分析、整體解決方案的兒童學習桌椅產品將會是未來的趨勢。

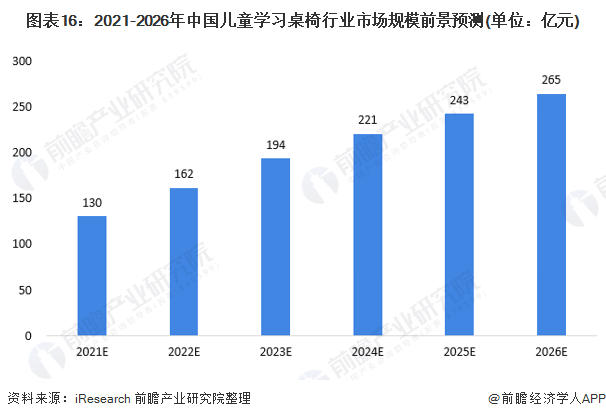

2、市場逐漸成熟 規模有望進一步擴大

兒童學習桌走入社會大眾尤其是年輕家長們視野的時日尚短,目前還處于市場教育階段,仍有著巨大的市場空間,根據iResearch公布的《2020年中國功能性兒童學習用品行業白皮書》可得,預計2024年,我國兒童學習桌椅行業市場規模突破200億元,2026年達265億元。

以上數據來源于前瞻產業研究院《中國兒童學習桌椅行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對兒童學習桌椅行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來兒童學習桌椅行業發展軌跡及實踐經驗,對兒童學習...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT