2022年中國醫藥電商行業市場規模及發展趨勢分析 新冠疫情加速中國醫藥電商業務結構變化【組圖】

醫藥流通行業主要上市公司:目前國內醫藥流通行業相關上市企業有國藥控股(01099.HK)、九州通(600998.SH)、華潤醫藥(03320.HK)、國藥股份(600511.SH)、大參林(603233.SH)、益豐藥房(603939.SH)、老百姓(603883.SH)、一心堂(002727.SZ)、同仁堂(600085.SH)、漱玉平民(301017.SZ)、健之佳(605266.SH)等。

本文核心數據:中國醫藥流通行業市場規模、直營企業營收及市占率數據、醫藥流通企業信息化能力、業務規劃、頭部醫藥流通企業存貨周轉天數等

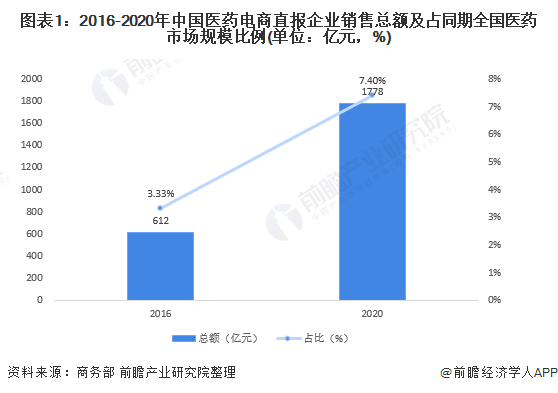

1、中國醫藥電商迅猛發展

——市場規模與占比穩步上升

新冠疫情影響下,電商企業紛紛與線下實體藥店開展合作,加速了線上線下融合發展,實現了“網訂店取”“網訂店送”的運營模式,確保了藥品的安全性與可及性。全年,醫藥電商營銷新模式在助力疫情防控、保障公眾健康、促進全渠道經營與服務方面發揮了積極作用,成為行業銷售不容忽視新的增長點。

——市場活躍度顯著提升

據國家衛生健康委員會不完全統計,截至2021年3月全國已建成互聯網醫院超過1100家。線上處方流轉帶動了線上藥品銷售業績快速提高,各大醫藥電商平臺成交活躍度顯著提升。根據商務部統計數據,2020年中國醫藥電商B2B、B2C移動端訂單數分別達到2767萬單、4533萬單,訂單轉化率均保持在95%以上。

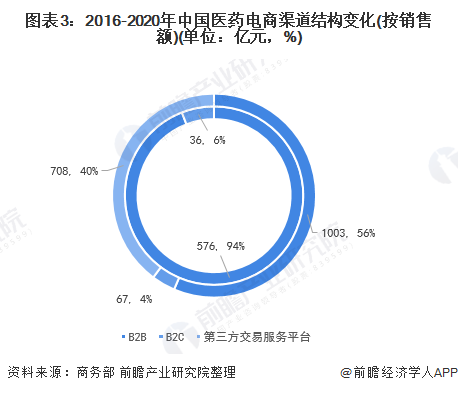

2、新冠疫情對醫藥電商業務結構的影響

——加速渠道結構變化

隨著電商平臺發展與醫藥改革,醫藥購買渠道逐漸放開,醫藥電商B2C渠道呈增長趨勢,而新冠肺炎疫情的暴發改變了人們問診、購藥習慣,更加速了B2C、第三方平臺渠道的發展。根據商務部數據,2020年中國醫藥電商B2C渠道銷售額占比明顯下降,由原先的94%降至56%,渠道份額被B2C與第三方交易服務平臺占領,其中B2C渠道銷售占比由6%大幅提升至40%

注:1)2020年新增第三方交易服務平臺渠道數據

2)內圈為2019年,外圈為2020年

——加速業務結構變化

新冠疫情對醫藥電商B2B、B2C兩個渠道銷售結構產生影響有所不同。B2B方面,由于新冠疫情催生供氧設備等大型醫療設備的市場需求,2020年醫療器材銷售占醫藥電商B2B渠道業務比例達到5.7%,較2016年提升5.2個百分點。

B2C渠道方面,2020年西藥類銷售占比達到44.6%,較2016年同比增長100%,新冠疫情前期引發的癥狀有可能拉動B2C渠道對癥西藥類產品銷售,但類比渠道結構變化,疫情對醫藥電商B2C渠道直接影響較小,西藥類銷售比例提升更深層次原因在于非處方藥制度的變革。

3、新冠疫情對渠道結構的產生長期可持續的影響

由于新冠疫苗以及相關防護措施的普及,重癥病患數量得以控制,呼吸機等醫療器材市場需求減少,疫情對醫藥電商業務結構影響有所減弱。然而,新冠疫情通過影響消費方式以改變醫藥電商渠道結構,這與醫藥行業的優化改革方向趨同,是對醫藥消費模式的長期可持續的影響。

從四大醫藥流通商——國藥控股、華潤醫藥、上海醫藥和九州通相關電商醫藥業務布局可以看出,醫藥流通巨頭在優化業務結構的基礎上,探索醫藥電商業務,目前已實現通過系統與線上醫療平臺及醫保部門對接,由各自自營的中心倉,完成向患者藥品配送的“倉配模式”、“網訂店取”與“網訂店送”的新零售模式,預計未來B2C、第三方消費平臺渠道仍有發展空間。

以上數據參考前瞻產業研究院《中國醫藥流通行業商業模式與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥流通行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥流通行業發展軌跡及實踐經驗,對醫藥流通行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT