預見2022:《2022年中國LED照明行業全景圖譜》(附市場規模、競爭格局和發展趨勢等)

行業主要上市公司:歐普照明(603515)、陽光照明(600261)、佛山照明(000541)等

本文核心數據:中國LED照明市場規模、中國LED照明產品滲透率、中國LED照明各環節產業規模等

行業概況

1、定義

LED是發光二極管(Light Emitting Diode)的簡稱,屬于一種化合物半導體組件,LED照明即是發光二極管照明,是一種半導體固體發光器件。它是利用固體半導體芯片作為發光材料,在半導體中通過載流子發生復合放出過剩的能量而引起光子發射,直接發出紅、黃、藍、綠、青、橙、紫、白色的光。而LED照明產業是指涉及LED照明上、中、下游各個相關行業的總稱。

從LED照明發光強度的不同,可將LED芯片按發光強度分為普通亮度LED、高亮度LED和超高亮度LED,發光強度<10mcd為普通亮度,10mcd-100mcd間的為高亮度,達到或超過100mcd的稱超高亮度。普通亮度主要用于指示燈;高亮度用于特殊照明;而超高亮度則可以進一步用于通用照明。

2、產業鏈全景圖譜

LED照明行業由上游的外延片及LED芯片廠商、中游的LED封裝以及下游照明應用領域組成。上游的外延片及LED芯片 ,主要提供LED封裝環節的原材料;中游LED封裝主要是通過擴晶、固晶、短烤、焊線等一系列流程完成LED產品的制造;下游應用則分為通用照明及特殊照明兩大類,通用照明包括家居照明、酒店照明等;特殊照明則包括應急照明、汽車照明等。

行業發展歷程:行業發展較早

我國LED照明行業隨著技術的不斷發展而發展。自1995年國外品牌進入中國后,我國照明技術便開始推廣并且快速增長。從2009年開始,在技術領域,中國LED從產業鏈的應用端快速向上游延伸,出現了有自主知識產權的芯片。2016年至今,我國LED照明行業技術更是達到一個新高度,相繼出現全光譜、健康照明、植物照明、汽車照明、IR/UR、Micro/MiniLED、LiFi等相關產品及技術解決方案。我國LED照明具體發展歷程如下:

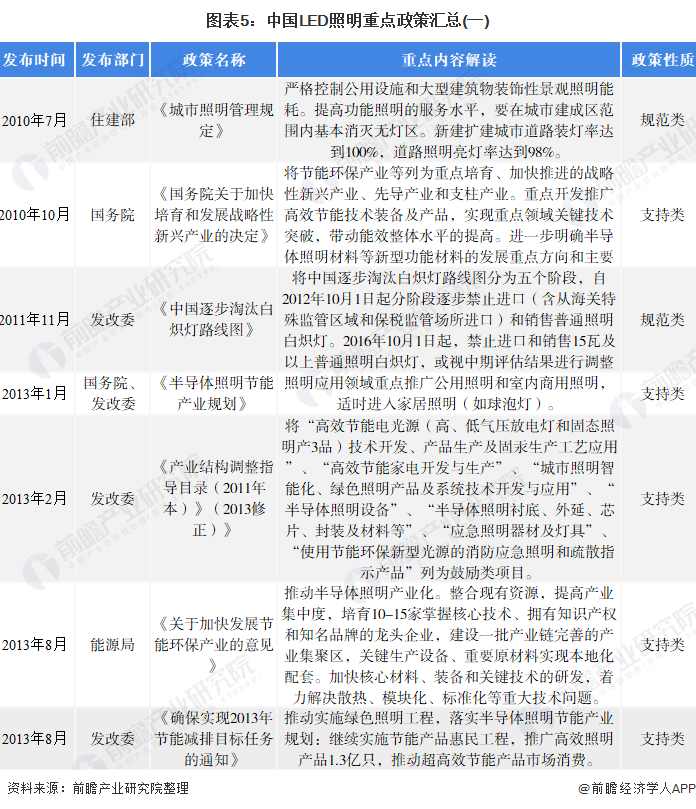

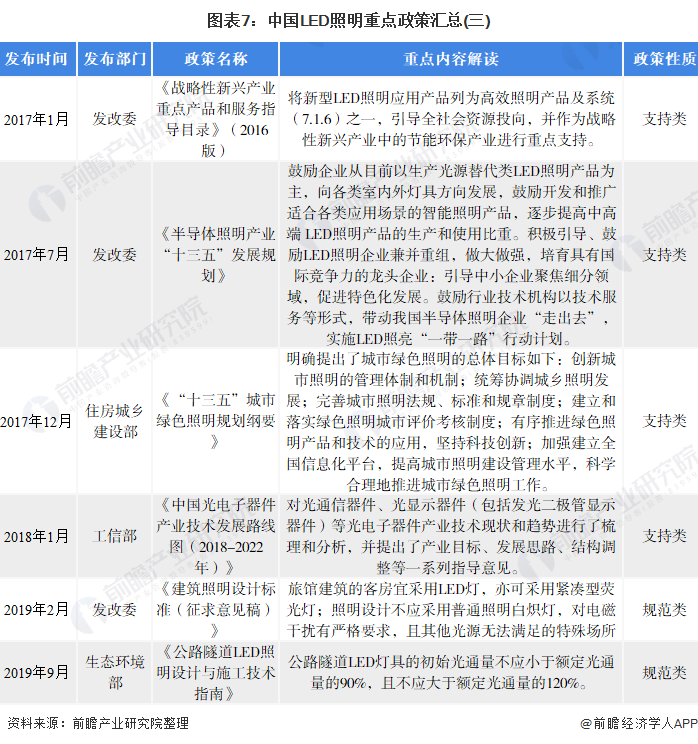

行業政策背景:支持性政策促進LED照明行業發展

自2011年我國發布《中國逐步淘汰白熾燈線路圖》以來,國務院、國家發改委、住建部等部門都陸續印發了支持、規范LED照明行業的發展政策。在《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中提到要大力發展半導體產業,同時大力發展綠色經濟、構建現代能源體系等,預計未來LED照明將迎來進一步發展。

行業發展現狀

1、中國LED照明相關產品覆蓋較全

我國LED通用照明市場可以根據客戶主題來細分為家居照明,商業照明,工業照明以及政府公共照明四類。主要產品包括各類吊燈、頂燈等。而LED特殊照明市場主要包括汽車照明、景觀照明、UV照明等,主要產品包括各類應急燈、車燈等。

2、中國LED照明需求將進一步擴大

從我國LED照明產品滲透率來看,2015-2019年我國LED照明產品國內滲透率(LED照明產品銷售數量/照明產品總銷售數量)不斷提高,2020年LED照明產品國內市場份額達到78%。較上年度提升了2%。說明我國LED照明產品的需求不斷提高,在我國利好政策不斷推出、配套產業鏈不斷完善的情況下,預計未來我國LED照明需求將進一步擴大。

3、中國LED照明市場規模持續增長

從我國LED照明市場規模來看,2016-2020年我國LED照明市場規模保持波動變化態勢。受全球新冠疫情影響,2020年我國LED照明市場規模有所下降,降至7013億元,同比下降7.10%。

4、中國LED照明各環節市場規模

經過LED照明多年的發展,LED照明下游應用市場逐漸趨向穩定成熟,產業規模也遠大于其他細分環節;上游外延芯片受外界影響較大,近幾年呈現波動狀態;中游封裝受上游影響,變化趨勢和上游變化趨勢基本相同。2020年上中下游產業規模分別為221億元、825億元及5967億元。

行業競爭格局

1、區域競爭:主要集中在珠三角、長三角地區

以地域分布來看,中國的LED產業可以劃分為長三角經濟區,環渤海經濟產業區,珠三角經濟產業區,閩贛經濟產業區和中西部經濟產業區五大主要經濟產業區。其中珠三角和長三角是國內LED產業最為集中的地區,上中下游產業鏈比較完整。

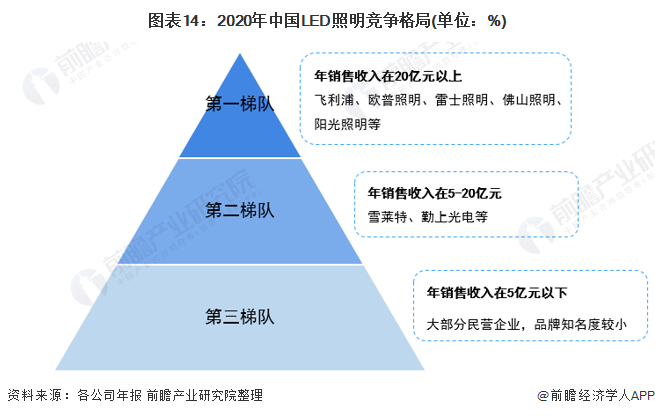

2、企業競爭:行業集中度較低

我國LED照明行業從銷售收入角度分類,可大致分為三個梯隊,我國年銷售收入在20億元以上的企業包括飛利浦、歐普照明、雷士照明、佛山照明、陽光照明等企業;年銷售收入在5-20億元之間的企業包括雪萊特、勤上光電等;年銷售收入在5億元以下的大部分是民營企業,品牌知名度較小。即使在第一梯隊企業銷售收入和資產規模仍具有較大差距,行業較為分散,市場集中度較低。

行業發展趨勢

從LED照明現有競爭來看,行業存在較高技術壁壘且下游應用領域因其進入門檻相對較低,預計,未來照明行業將形成“大者恒大,強者恒強”的競爭格局;從技術創新發展趨勢來看,由于技術創新是LED照明健康、有序發展的重要驅動力,預計未來LED照明技術將迎來進一步發展;從細分市場發展來看,健康照明、人本照明是LED照明未來的發展趨勢。

以上數據參考前瞻產業研究院《中國LED照明產業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對LED照明行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來LED照明行業發展軌跡及實踐經驗,對LED照明行業未來的...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT