預見2022:《2022年中國抽水蓄能行業全景圖譜》(附市場現狀、競爭格局、發展前景等)

抽水蓄能行業主要上市公司:申能股份(600642)、浙富控股(002266)、黔源電力(002039)等。

本文核心數據:抽水蓄能裝機規模,抽水蓄能發展目標等

1、行業概況

——定義:重要儲能技術之一

抽水蓄能電站好比大型“充電寶”,有利于彌補新能源存在的間歇性、波動性短板,是當前技術最成熟、經濟性最優、最具備大規模開發條件的電力系統靈活調節電源。

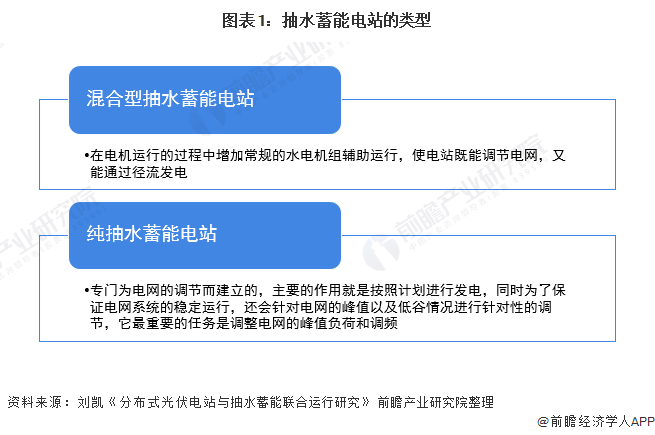

從類型上來看,抽水蓄能電站可以分為兩種不同的形式,分別為混合型抽水蓄能電站以及純抽水蓄能電站,其中前者會在電機運行的過程中增加常規的水電機組輔助運行,使電站既能調節電網,又能通過徑流發電。純抽水蓄能電站是專門為電網的調節而建立的,主要的作用就是按照計劃進行發電,同時為了保證電網系統的穩定運行,還會針對電網的峰值以及低谷情況進行針對性的調節,它最重要的任務是調整電網的峰值負荷和調頻。

——產業鏈剖析:上游環節覆蓋廣

抽水蓄能產業的上游即抽水蓄能電站的設備供應方,主要設備包括水輪機、發電機、水泵、進水閥、壓縮空氣系統等;產業中游為抽水蓄能電站的設計、建設和運營;產業下游為抽水蓄能電站的應用,主要應用在電網系統,作為電網的調峰、填谷、調頻、調相、事故備用等用途:

從產業鏈參與者情況來看,當前,我國抽水蓄能產業鏈上游、中游的參與者較多,其中,水輪機主要廠商有浙富控股、通裕重工、杭鍋股份、華西能源等;水泵主要廠商有:大元泵業、東音股份、凌霄泵業等;發電機廠商包括:國投電力、華能水電等。產業鏈中游,電站設計、建設廠商主要有中國電建、國投電力等,電站的運營主要有國家電網和南方電網等。

2、行業發展歷程:起步較晚、已進入蓬勃發展期

我國抽水蓄能電站建設起步較晚,伴隨經濟社會發申國水電發展論壇上的主題發言修展不同階段,電站功能不斷拓展和完善:

3、行業政策背景:《抽水蓄能中長期發展規劃(2021-2035年)》印發

加快發展抽水蓄能,是保障電力系統安全穩定運行的重要支撐,2011年以來,有關支出抽水蓄能產業發展的政策陸續發布。在實現“雙碳”目標的背景下,發展包括抽水蓄能在內的儲能技術,是可再生能源大規模發展的重要保障,在《“十四五”規劃和2035愿景目標綱要》中提出了:提出加快抽水蓄能電站建設和新型儲能技術規模化應用;同時,2021年9月,國家能源局印發《抽水蓄能中長期發展規劃(2021-2035年)》,其中提出,到2025年,抽水蓄能投產總規模較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較“十四五”再翻一番,達到1.2億千瓦左右。

4、行業發展現狀

——抽水蓄能裝機規模居世界首位

在裝機規模方面,2015-2020年,我國抽水蓄能裝機規模穩步增長,截至2020年末,我國抽水蓄能累計裝機規模已達31.79GW,同比增長4.9%,已建和在建規模均居世界首位。

——抽水蓄能是儲能市場最大的細分市場

抽水蓄能作為儲能行業的細分市場之一,由于技術發展早、經濟性優,目前已成為儲能市場中最大的細分市場。截至2020年末,抽水蓄能累計裝機規模占儲能市場比重達89.3%。

——抽水蓄能技術水平顯著提升

“十三五”期間,隨著一大批標志性的工程相繼建設投產,我國抽水蓄能電站工程技術水平顯著提升。例如,河北豐寧電站,是世界在建裝機容量最大的抽水蓄能電站,裝機容量達360萬千瓦;廣東陽江電站,單機40萬千瓦,是目前國內在建的單機容量最大、凈水頭最高、埋深最大的抽水蓄能電站。

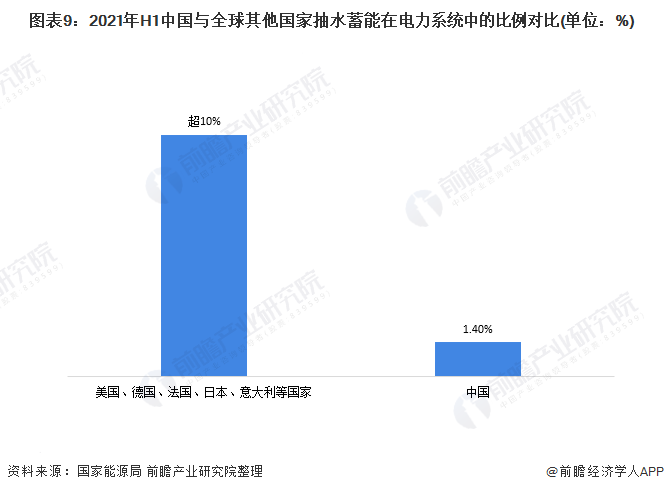

——抽水蓄能在電力系統中占比較低

然而,從抽水蓄能在電力系統中的占比來看,美國、德國、法國、日本、意大利等國家發展較快,抽水蓄能和燃氣電站在電力系統中的比例均超過10%,但我國仍處于較低水平,2021年上半年僅占1.4%,與發達國家相比仍有較大差距,不能有效滿足電力系統安全穩定經濟運行和新能源大規模快速發展需要。

5、行業競爭格局

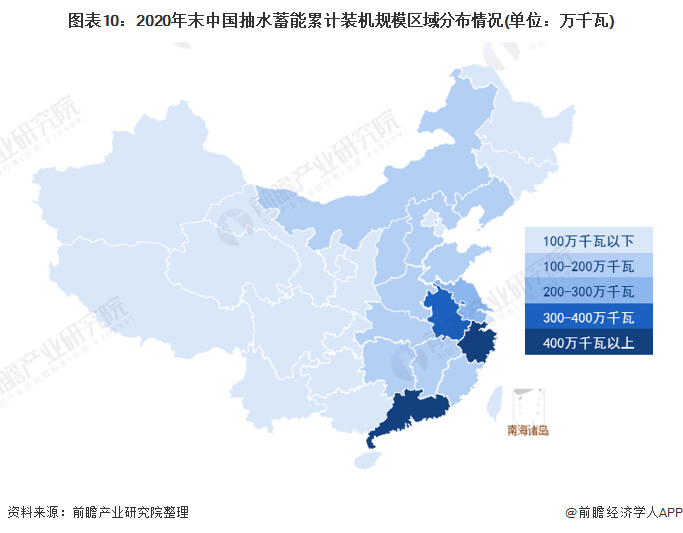

——區域競爭格局:廣東、浙江省裝機規模最大

從抽水蓄能裝機規模的區域格局來看,目前我國已投產抽水蓄能電站主要分布在華東、華北、華中和廣東;在建抽水蓄能電站總規模約60%分布在華東和華北。

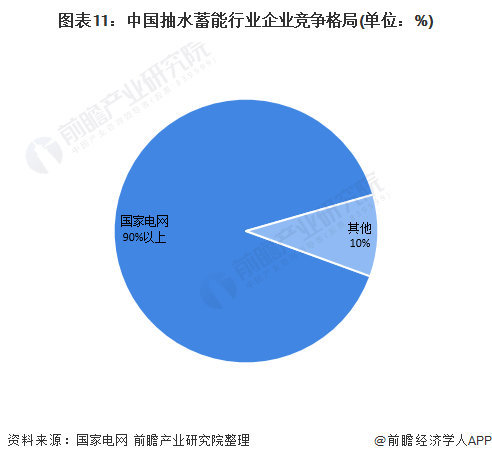

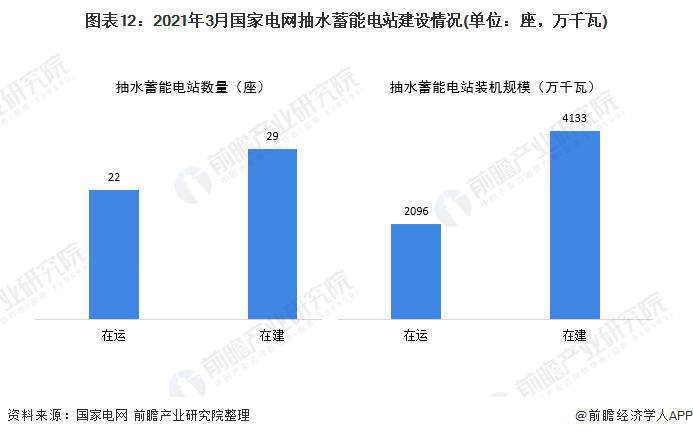

——企業競爭格局:國家電網占絕對領導地位

目前,我國抽水蓄能行業的市場化程度還有待提升,參與建設運營的大多是大型電力央企、國企。在抽水蓄能開發建設及運營市場中,國家電網占據絕對領導地位,截至2019年9月底,國網經營區域內已投產抽水蓄能電站共26座,容量2091萬千瓦,其中公司管理電站20座,容量1907萬千瓦,占比達到91.20%。

2021年3月,國家電網公司在運抽水蓄能電站數量為22座、裝機規模為2096萬千瓦,在建抽水蓄能電站數量約29座,裝機規模為4133萬千瓦

6、行業發展前景及趨勢預判

——行業發展前景預測:到2030年投產總規模1.2億千瓦左右

根據《抽水蓄能中長期發展規劃(2021-2035年)》,其中提出到2025年,抽水蓄能投產總規模6200萬千瓦以上;到2030年,投產總規模1.2億千瓦左右;到2035年,形成滿足新能源高比例大規模發展需求的,技術先進、管理優質、國際競爭力強的抽水蓄能現代化產業,培育形成一批抽水蓄能大型骨干企業。

同時,根據各省(區、市)開展的規劃需求成果,綜合考慮系統需求和項目建設條件等因素,《抽水蓄能中長期發展規劃(2021-2035年)》中提出的抽水蓄能儲備項目247個,總裝機規模約3.05億千瓦。

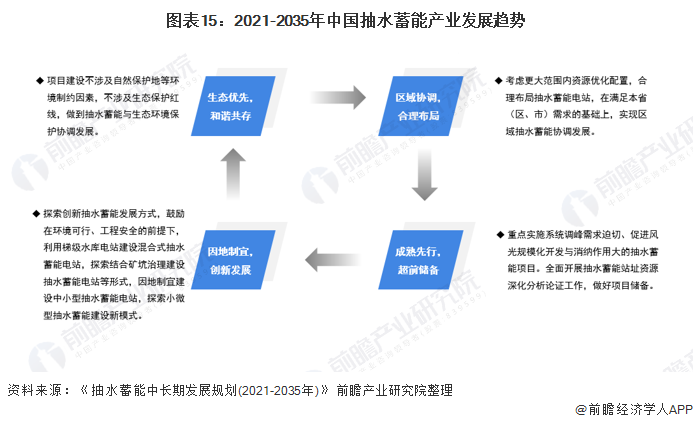

——行業發展趨勢預判:四大原則引領發展

在發展趨勢方面,參照《抽水蓄能中長期發展規劃(2021-2035年)》,2021-2035年間,我國抽水蓄能項目建設將遵循:生態優先,和諧共存;區域協調,合理布局;成熟先行,超前儲備;因地制宜,創新發展,這四大原則合理有序的發展:

以上數據參考前瞻產業研究院《中國抽水蓄能電站運營模式與投資機會分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對抽水蓄能電站行業行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來抽水蓄能電站行業行業發展軌跡及實踐經驗,對...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT