行業(yè)深度!十張圖了解2021年中國健康險產(chǎn)品市場現(xiàn)狀與發(fā)展趨勢 未來有望實現(xiàn)全覆蓋

目前我國健康保險行業(yè)的上市公司主要有:中國平安(601318.SH)、中國太保(601601.SH)、新華保險(601336.SH)、中國人壽(601628.SH)、中國人保(601319.SH)等。

本文核心數(shù)據(jù):發(fā)病率;賠付支出在醫(yī)療支出占比;基本醫(yī)療保險報銷比例;各類產(chǎn)品數(shù)量

日益增長的老年人口與極度匱乏的健康保障矛盾突出

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2014-2020年,我國老齡人口從2.1億增加至2.64億,年復(fù)合增長率達(dá)到3.72%;2020年60歲以上的人口達(dá)到2.64億,占總?cè)丝诒戎貫?8.70%,其中65歲人口占比13.5%。中國早已經(jīng)步入老年社會。

2021年至2040年將是中國人口老齡化高速增長期。預(yù)計2026年60歲以上人口將超過3億,成為超老年型國家。考慮到70年代末,計劃生育工作力度的加大,預(yù)計到2040年中國人口老齡化進(jìn)程達(dá)到頂峰。而如此龐大的老年群體對健康保障的需求與日俱增,然而實際適合老年群體的健康保險產(chǎn)品嚴(yán)重不足。

——老年群體發(fā)病率最高,健康保障需求最高

我國人口老齡化問題日趨嚴(yán)峻,2020年60歲以上的人口達(dá)到2.64億,占總?cè)丝诒戎貫?8.70%,中國早已經(jīng)步入老年社會。2021年至2040年將是中國人口老齡化高速增長期。老年人群患病率也越高,慢性病是一種終身性疾病,已經(jīng)成為全世界范圍內(nèi)最主要的疾病負(fù)擔(dān)。

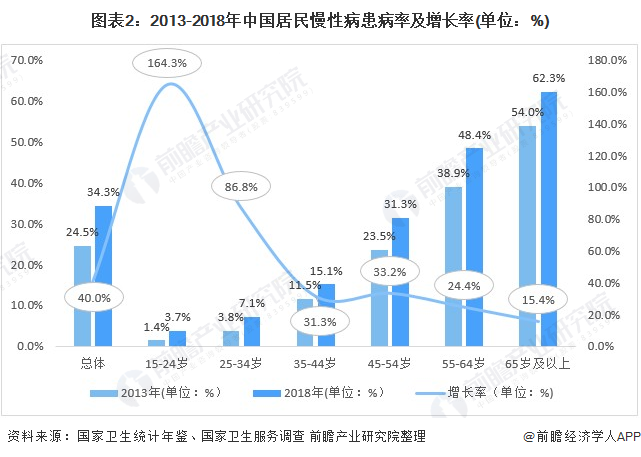

各個年齡段均出現(xiàn)不同幅度的增長,其中老年人口患病率遠(yuǎn)高于其他年齡層,2013-2018年65歲以上人口慢性疾病的患病率維持在50%以上,5年間上漲15.3%。伴隨著人口老齡化的進(jìn)程加速,我國醫(yī)療支出壓力更重。

慢性疾病極易導(dǎo)致重大疾病的發(fā)生,且隨著年齡的增長患病率越高,老年重大疾病的患病率高于年輕群體。而所產(chǎn)生醫(yī)療費用已經(jīng)極大超過我國居民的承受能力,治療期間居民不僅需要面臨高額醫(yī)療費用還有持續(xù)的康復(fù)費用和收入損失。

2020年,根據(jù)中國精算師協(xié)會數(shù)據(jù)顯示,目前常見的重大疾病醫(yī)療費均在8萬元以上,其中癌癥僅醫(yī)療費用就高達(dá)22-80萬之多,其他需要長期治療的重大疾病如昏迷甚至每年高達(dá)12萬元。

——基本醫(yī)療保障不足,健康險補充保障有限

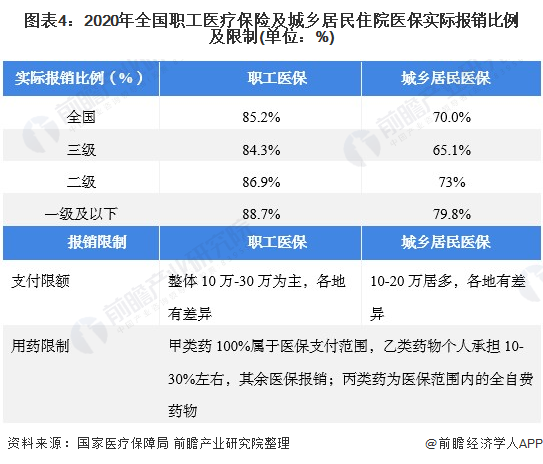

我國醫(yī)療保障體系由托底層、基本醫(yī)保層、補充保險層等多層次構(gòu)成。其中,基本醫(yī)療保險的保障能力有限。盡管基本醫(yī)保的計劃報銷比例可高達(dá)90%,但居民的實際自付比例仍較高。根據(jù)《2020年全國醫(yī)療保障事業(yè)發(fā)展統(tǒng)計公報》顯示,全國職工醫(yī)療保險的住院醫(yī)保實際報銷比例為85.2%,個人支付14.8%;而城鄉(xiāng)居民的住院醫(yī)保實際報銷比例僅為70%,個人自付占比30%。

同時,我國的醫(yī)保基金的支出增速大于收入增速,醫(yī)保基金面臨透支。而居民的醫(yī)療費用支出持續(xù)增加,健康險成為緩解醫(yī)療保障支付壓力的重要組成部分。然而雖然近年來我國健康險的賠付支出高速增長,但由于我國健康險發(fā)展較晚,其所發(fā)揮的補充保障作用依然較低。截至2020年,健康險的賠付金額占比為5.8%,而發(fā)達(dá)國家的商業(yè)健康險賠付占比早在2017年已達(dá)10%。

——老年健康險產(chǎn)品極為匱乏

當(dāng)前,市場上的健康險產(chǎn)品的目標(biāo)人群集中在標(biāo)準(zhǔn)體,且多數(shù)的保險產(chǎn)品限制被保險人的年齡需小于60歲,僅部分醫(yī)療意外險產(chǎn)品可覆蓋60歲以上人群。這意味著60歲以上人口面臨著保險缺失,老齡化人口的保障需求未被滿足。

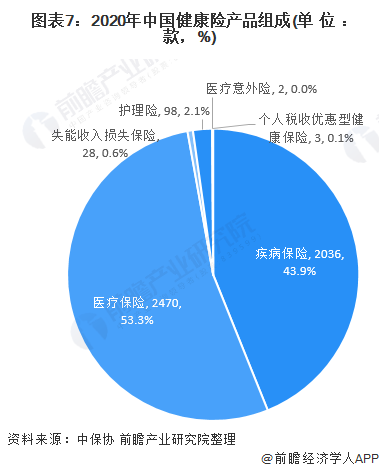

具體數(shù)據(jù)來看,我國健康保險主要以疾病和醫(yī)療保險為主力產(chǎn)品為主。截至2020年,中國保險行業(yè)協(xié)會產(chǎn)品庫中的人身險公司的健康險產(chǎn)品共計4669款,其中疾病保險2036款,醫(yī)療保險2470款。而醫(yī)療保險產(chǎn)品中,1461款為不可單獨購買的附加險產(chǎn)品,醫(yī)療保險的主險產(chǎn)品相對較少。另外,老成年人需求較大的失能收入損失保險、護(hù)理險和醫(yī)療意外險數(shù)量僅為28、98、2款,產(chǎn)品數(shù)量極為有限。若再考慮以上險種的投保年齡限制,適合老年人的健康險產(chǎn)品更是鳳毛麟角。

——惠民保能緩解部分老年健康保障需求,但依然存在諸多不足

為適應(yīng)市場需求,保險公司圍繞健康險產(chǎn)品,激發(fā)出許多創(chuàng)新舉措。包括新型產(chǎn)品的設(shè)計和經(jīng)典產(chǎn)品的更新迭代。各類新型產(chǎn)品接連上市,則趨向于覆蓋更廣泛的人群。然而,不論是新型產(chǎn)品的出現(xiàn)或是經(jīng)典產(chǎn)品的迭代,都仍在探索中,尚未有本質(zhì)突破。相比之下,2020年各地紛紛推出“廉價版百萬醫(yī)療保險”-惠民保,相較于百萬醫(yī)療保險,該產(chǎn)品增添了新特色,如產(chǎn)品的年保費基于當(dāng)?shù)氐娜巳簲?shù)據(jù)計算,保費大多僅需數(shù)十元,不限制投保人年齡,無需健康告知,非標(biāo)準(zhǔn)體可保。

作為首款廣泛覆蓋老年群體、帶病人群、保額高、保費低廉的產(chǎn)品。惠民保險迅速成為商業(yè)健康險中的明星產(chǎn)品,在上線之后呈現(xiàn)爆發(fā)式增長。截至2021年8月24日,慧擇網(wǎng)數(shù)據(jù)顯示,惠民保險產(chǎn)品覆蓋全國27個省份,已上線城市307個,涉及130款產(chǎn)品,在線銷售17款。但產(chǎn)品集中在我國中、東部地區(qū),參保人數(shù)達(dá)2296萬人。

但該產(chǎn)品也存在諸多不足,如保障期仍多為一年,且免賠額高,報銷比例受限,不保證續(xù)保等,同時支付方式屬于個人墊付報銷制,并不能及時解決經(jīng)濟(jì)不充裕的患者家庭的燃眉之急。

未來健康險產(chǎn)品有望實現(xiàn)不同人群全覆蓋

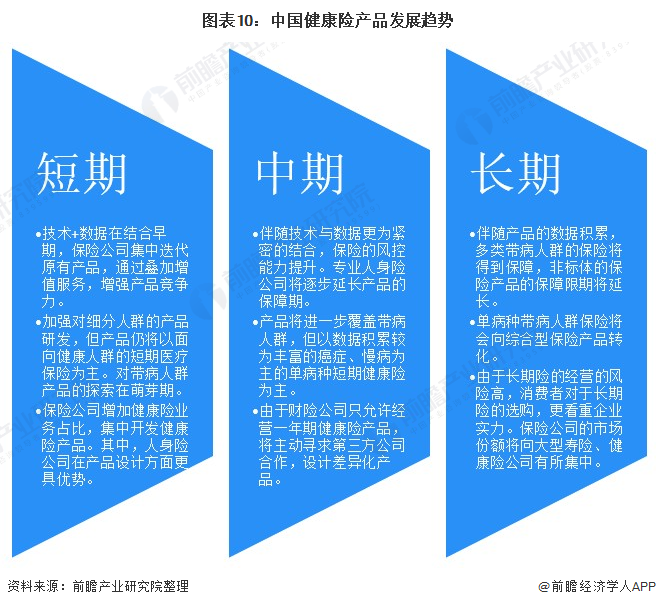

健康險產(chǎn)品仍在不斷探索階段,保障性具較大提升空間。隨著人群的需求提升和技術(shù)的發(fā)展,以及近期銀保監(jiān)會的對健康險種集中規(guī)范,保險產(chǎn)品面臨轉(zhuǎn)型。健康險產(chǎn)品創(chuàng)新將會迎來加速,將覆蓋更多的帶病及老年群體,產(chǎn)品的綜合保障性和保障期限將大幅度提升,長期有望實現(xiàn)不同人群全覆蓋。

以上數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國健康保險行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告根據(jù)健康保險行業(yè)的發(fā)展軌跡及多年的實踐經(jīng)驗,對行業(yè)未來的發(fā)展趨勢做出審慎分析與預(yù)測。是保險公司準(zhǔn)確了解健康保險行業(yè)當(dāng)前最新發(fā)展動態(tài),把握市場機會,做出正確...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國咖啡機行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國水泥行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)