預見2021:《2021年中國養老院行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

養老院行業主要公司:目前國內養老院行業的公司主要有泰康之家(北京)投資有限公司、親和源集團有限公司、上海凱健華展養老院有限公司、樂成老年事業投資有限公司等。

本文核心數據:養老機構及養老機構床位數、每千名老年人擁有養老床位、養老機構入住率

行業概況

1、定義

養老院具有廣義和狹義之分。狹義的養老院是指專為接待自理老人或綜合接待自理老人、介助老人、介護老人安度晚年而設置的社會養老服務機構,設有生活起居、文化娛樂、康復訓練、醫療保健等多項服務設施。廣義的養老院是指為老年人提供飲食起居、清潔衛生、生活護理、健康管理和文體娛樂活動等綜合性服務的機構。它可以是獨立的法人機構,也可以是附屬于醫療機構、企事業單位、社會團體或組織、綜合性社會福利機構的一個部門或者分支機構。本文所指的養老院指廣義的養老院,即養老機構。

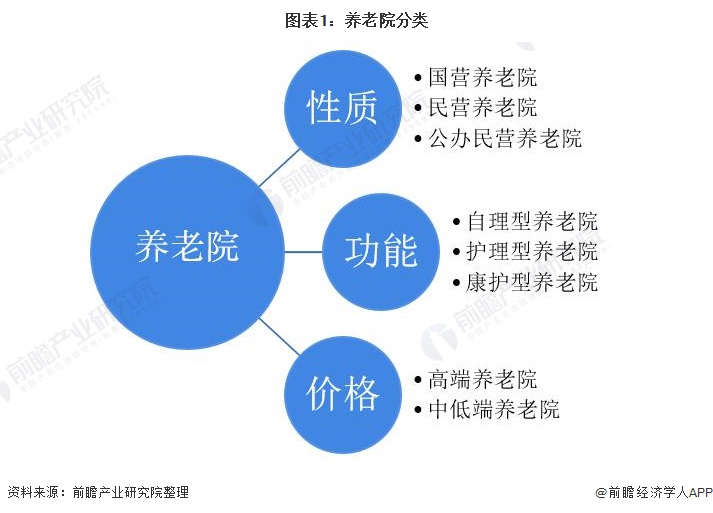

養老院可以依據性質、功能和價格分類,具體分類如下:

2、產業鏈剖析:產業鏈上游行業較多

近年來,我國人口老齡化快速爬坡,孕育了龐大的養老服務需求,加快了我國養老院行業的發展,也促進了養老院產業鏈的形成。

從產業鏈條來看,養老院行業是基于醫療行業和政府公共服務建立起來的。在產業鏈上游主要有金融、房地產、養老保健品、養老設備、養老服務人才培養等環節。養老院的中游是養老院運營,下游則是養老需求人群。

養老院行業上游的金融環節代表性企業有泰康人壽、中國平安、中國人壽等;房地產環節代表性企業有萬科地產、華潤置地、保利地產等;養老保健品環節代表性企業有湯臣倍健、善存、東阿阿膠等;養老設備環節代表性企業有魚躍醫療、三諾生物、睿餐智能等。中游養老院環節代表性企業有泰康之家、親和源、凱健華展等。

行業發展歷程:行業處在快速發展階段

我國的養老院行業自新中國成立至今,大致可分為四個階段。在孕育發展階段(1949-1977年),基于計劃經濟的背景我國改造建立了最早一批城市養老機構,后更名為養老院。在探索發展階段(1978-1999年),基于市場經濟的背景,在完善政府為主的福利性服務的同時,探索解決社會養老問題,與養老服務相關聯的老齡工作機構、老年法規、養老機構和管理規章首次出現。老年人福利服務和養老機構提供的服務開始了新發展。

在體系化發展階段(2000-2011年),為了應對人口老齡化,黨和政府采取了一系列積極應對的措施。2000年,中共中央、國務院制定了《關于加強老齡工作的決定》,提出了要“建立以家庭養老為基礎、社區服務為依托、社會養老為補充的養老機制”,這是我國第一次提出要建立一個包含家庭、社區、社會在內的養老機制。

2012年以來是養老院行業的快速發展階段,此時社會養老服務體系、積極科學及時應對人口老齡化、老齡事業與老年產業成為關鍵詞。政策紅利與市場潛力激發社會資本紛紛入局養老產業,民辦養老院數量激增。中國養老院行業經歷了公辦為主、公辦民辦共存,及公辦民營等階段。

行業政策背景:政策為養老院行業奠定堅實基礎

近年來,國家出臺了支持養老院及養老機構的相關政策,為我國養老院行業發展奠定了堅實的基礎。自2011年以來,國務院、民政部、國家衛生健康委員會等多部門都陸續印發了支持養老院及養老機構和建立健全養老服務綜合監管制度的政策,內容涉及養老院服務質量建設、建設養老服務人才隊伍、加強規劃和用地保障等內容。

“十二五”(2011-2015年)時期,國家層面出到2015年每千名老年人擁有養老床位數達到30張;“十三五”期間,規劃明確了政府運營的床位比例不超過50%,護理型床位比例不低于30%。2019年提出到2022年養老機構護理型床位占比不低于50%,年底前培養培訓1萬名養老院院長,10萬名專兼職老年社會工作者。“十四五”時期,根據《“十四五”規劃和2035年遠景目標綱要》,養老機構護理型床位占比要提高到55%。

行業發展背景:中國社會老齡化快速爬坡

近年來,我國人口老齡化快速爬坡,孕育了龐大的養老服務需求。中國自2000年步入老齡化社會,老年人口占總人口比持續上升,老齡化發展速度逐漸加快。

2020年全國65歲以上老齡人口約有1.77億,占全國人口的12.64%,已經超過國際老齡化國家7%的標準。

行業發展現狀

根據我國“9073”的養老服務規劃,我國有90%的老人在家中養老,7%的老人在社區養老,3%的老人在養老機構養老。因此,養老院的市場規模在養老行業市場規模中占比較小。

1、養老機構數量持續增長,民辦養老機構更多

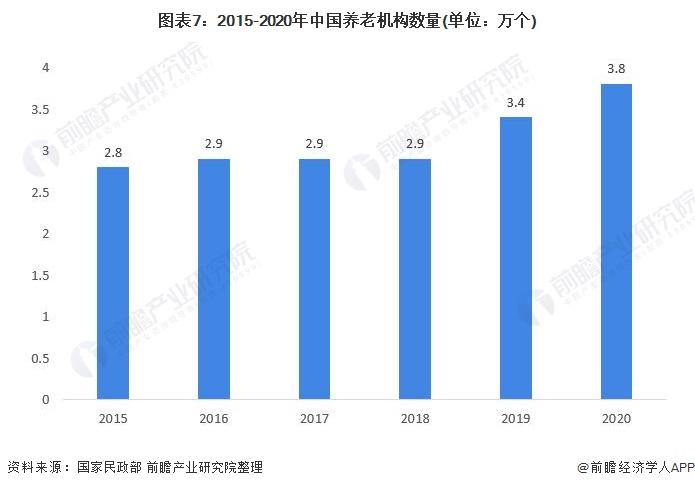

近年來,我國人口老齡化快速爬坡,孕育了龐大的養老服務需求,加快了我國養老院行業的發展。2015-2020年,我國養老機構數量整體呈增長趨勢。據民政部公布的數據顯示,截至2020年底,全國共有養老機構3.8萬個,較2019年增長10.4%,較2015年底增長37.2%。

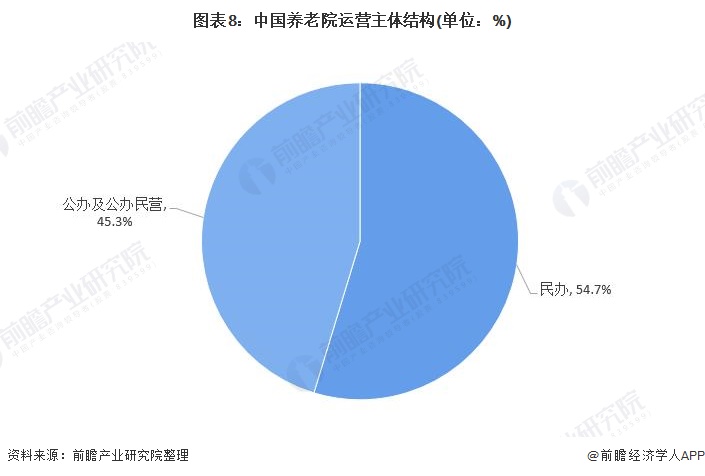

我國養老院運營方式主要包括公辦和民辦。據人民日報文章數據,截至2019年底,全國民辦養老機構占比達54.7%,床位數占比達57.6%,提前完成“十三五”民辦養老機構占比不低于50%的發展目標。2020年10月,在民政部舉行的2020年第四季度例行新聞發布會上,民政部養老服務司副司長李邦華介紹,在790多萬張養老服務床位中,民辦養老機構的床位和數量均已突破50%。

2、養老機構床位數穩步增長

2015-2020年,我國養老機構床位數逐年增長趨勢。據民政部公布的數據顯示,截至2020年底,全國共有養老機構床位483.1萬張,較2019年增長12.6%。根據國家統計局發布的《2020年國民經濟和社會發展統計公報》統計,2020年我國每千人擁有養老床位33.0張。

注:養老床位包括養老機構床位和社區養老床位。

3、養老床位空置率高達50%

近年來,我國養老服務需求快速增長,根據2015年全國老齡辦發布的第四次中國城鄉老年人生活狀況抽樣調查顯示,我國城鄉老年人自報需要照護的比例為15.3%,較2010年抽樣調查的13.7%上升了1.6%,較2000年抽樣調查的6.6%上升了9.1%。

面對快速增長的養老服務需求,我國養老院入住率卻不高。據民政部統計數據,截至2020年7月底,我國已建養老機構床位429.1萬張,收住老年人卻只有214.6萬人,養老床位空置率高達50%。

4、市場規模有所下滑

近年來,我國養老院行業市場規模整體呈增長趨勢。據中關村科技旗下養老產業服務平臺養老60加發布的《北京養老機構市場研究報告2020》得到2019年北京市養老院平均價格為3615.5元/月。前瞻根據2015-2020年北京市居民人均消費支出和全國居民人均消費支出比例,計算出2015-2020年全國養老院平均收費。2020年,全國養老院平均月收費約為1781.8元/月,年收費約為2.1萬元。

結合民政部公布2015-2020年養老機構入住人數計算,2020年,我國養老院行業市場規模約為458.8億元。

行業競爭格局

1、區域競爭:主要集中在華東地區

由于經濟較發達地區人口流量較大,對養老需求也較大,目前我國養老院主要集中在東部經濟較發達地區。據民政部公布數據,截至2020年底,我國養老機構數和養老床位數最多的地區是華東地區,達11998家,占全國養老機構數的31%;華東地區共擁有188.11萬張養老床位,占全國養老床位的39%。

2、企業競爭:參與者為以養老院為核心的養老服務企業

目前,我國養老院行業企業多為以養老院為核心的養老服務企業,部分融合了養老社區、保險產品等業務。

從床位數來看,燕達國際健康城投資管理有限公司養老床位數量較多;從區域布局來看,北京光大匯晨養老服務有限公司布局較廣。

行業發展前景及趨勢預測

1、養老院養醫結合發展趨勢將更加緊密

未來,養醫結合服務將成為養老院發展的主要方向。養醫結合之所以成為養老院發展的重要方向,一是養醫結合服務符合老年人服務需求的特點。二是緩解醫療衛生服務的護理壓力。我國現在大多數養老機構僅能提供基礎生活照顧服務,難以提供專業醫療服務,而醫療服務恰恰是整個養老產業鏈的關鍵環節。此外,養醫結合服務也有利于老年人防范和化解健康風險能力的提高。

2、養老院與智慧養老結合

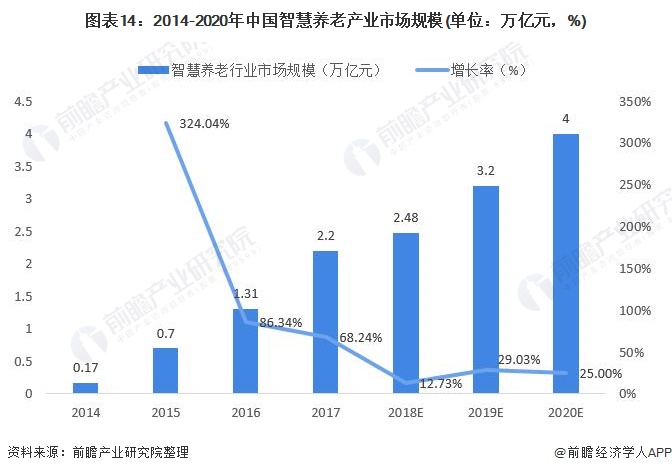

近年來,我國智慧養老行業發展方向進一步明確,產業規模不斷擴大。根據清華大學互聯網產業研究院發布的《2019年智慧養老產業白皮書》,2014年我國智慧養老產業市場規模為0.17萬億元,2017年則達到了2.2萬億元,同比2016年增長68.24%。從智慧養老產業規模發展來看,2020年我國智慧養老產業規模估算突破3萬億元。

未來養老院將積極應用智慧養老平臺,一方面,政府能更有效地細化優化養老服務資源,引導養老服務產業的專業化建設,使得各種養老資源能更有效率的分配;另一方面,智慧養老利用先進的信息技術實現智能化服務手段,不僅能有效延伸人工養老服務的能力,也能將服務的人為風險降至最低。此外,智慧養老的互聯,既可以突破城鄉界限,也能實現大醫院、社區醫療機構信息共享、相互協作,更有效率地為老年人口提供醫療和服務。

3、市場規模有望繼續擴大

未來,隨著我國老齡人口規模的增長,我國養老院行業市場規模有望繼續擴大。前瞻根據年均復合增長率預測2021-2026年我國養老機構床位數及空置率測算得到養老機構入住人數,并根據我國養老院人均年收費數據,以全國居民人均消費支出復合增長率6.18%預測,2026年我國養老院人均年收費約為3.0萬元/年。前瞻預測,2026年我國養老院市場規模有望達1114億元。

更多行業相關數據請參考前瞻產業研究院《中國養老院行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告將幫助養老院企業、學術科研單位、投資企業準確了解養老院行業最新發展動向,及早發現養老院行業市場的空白點,機會點,增長點和盈利點……前瞻性地把握養老院行業...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT