疫情后國內紡織服裝產業的發展思路

導讀

伴隨著疫情以后一系列事件的發生,國內紡織服裝行業迎來了巨大的發展挑戰。但是即是挑戰也是機遇,疫情后國內的紡織服裝產業將會在近幾年迎來巨大的改變,這也給了各個以紡織服裝行業為代表的地區迎來了黃金的發展時期,那么各地區應該如何抓住時代機遇,利用自身特色加快促進紡織服裝產業做大做強?

一、疫情后國內紡織服裝的困境

(一)疫情加速了大型企業的行業洗牌

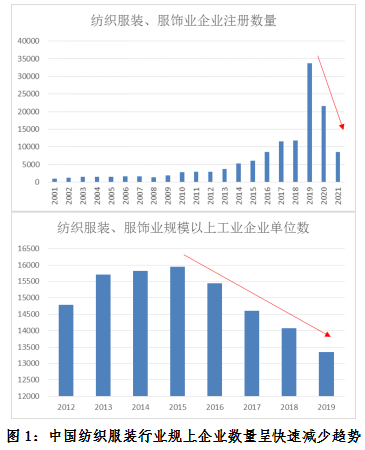

相比于中小企業而言,大型企業擁有著較大的庫存壓力,而且對于傳統服裝企業而言,線下的服裝店面為其核心的銷售方式之一,對于其成本和現金流的壓力較大,即使到了復工時期和消費復蘇時期,防疫物資的購買、原材料庫存不足等情況都容易導致后期經營和銷售乏力。從數據來看,總體的紡織服裝數量注冊從2020年開始大幅度下滑,而從規上企業數量來看,從2015年就開始逐年下降,相信2020年的數據會要下滑更多,也從側面反映了疫情加速了大型企業的洗牌。

(二)國外疫情和事件都在制約我國紡織服裝的出口

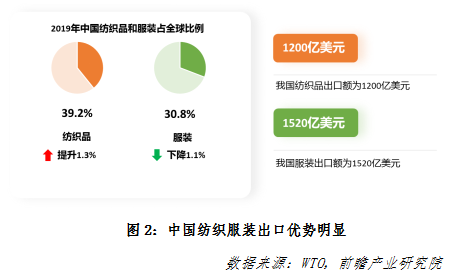

中國是紡織服裝品生產和出口大國,根據世界貿易組織2020年27月底發布的《2020年世界貿易報告》的數據顯示,2019年我國紡織品出口額為1200億美元,占全球紡織品出口金額的39.2%,較2018年提升1.3個百分點。2019年我國服裝出口額為1520億美元,占全球服裝出口金額的30.8%,較2018年下降1.1個百分點。

另外,根據中國海關總署的數據來看,2020年我國紡織品服裝出口2912.2億美元,同比增長9.6%。其中紡織品出口1538.4億美元,同比增長29.2%;服裝出口1373.8億美元,同比下降6.4%。其說明了我國紡織品在全球產業鏈的核心競爭能力進一步加強,而服裝的競爭力則逐步下降。

一方面國外疫情影響導致對國內服裝需求減少,再加上國內人口紅利逐漸消失,跨國大型品牌企業(如耐克、阿迪達斯等)均要求中國供應商向東南亞區域轉移,我國服裝產業的生產競爭優勢逐漸下降;另一方面,伴隨著我國紡織品競爭力不斷提升,國外市場開始衍生事件抵制中國紡織品的進口。2021年3月21日,H&M集團無理發布聲明宣布抵制新疆棉花,隨后事件不斷發酵,眾多國外大牌如Nike、Adidas、匡威、優衣庫、Burberry等紛紛指控新疆的采棉工序存在“強迫勞動”和“宗教歧視”,并且宣布抵制新疆棉花。抵制原材料的目的則是需要讓中國紡織服裝產業鏈斷鏈,再通過原材料漲價的方式進一步壓縮中間環節利潤率,此事件直接影響到了紡織服裝行業的原材料供給和價格波動。

因此,在疫情后的國內紡織服裝產業面臨著下游市場萎縮,出口下滑,國外企業打壓的困境,不過,有挑戰和困難,同樣也存在的發展機遇。本文從三個方面,即產業結構上、生產端和市場端三個角度來論述紡織服裝產業在后疫情時代下的發展思路。

二、產業結構端:行業加速調整,龍頭企業獲得發展最佳時期

從產業結構端來看,由于服裝行業進入和退出門檻低、消費個性化特征明顯,導致國內紡織服裝行業均以區域特性為主,整體產業格局分散、產業大而不強,企業眾多而大型龍頭企業較少,競爭激烈。

在后疫情時代下,是挑戰同樣是機遇,國外品牌對于國內材料的打壓受到了國內消費者的抵制,更加營造了國內龍頭企業的發展和壯大。特別是在“雙循環”戰略背景下,國內紡織服裝行業一定會經歷眾多企業倒閉、新興企業壯大的等歷程,因此從區域服裝產業而言,優先聚焦于新興企業的成長和發展,明確區域紡織服裝行業的定位和發展路徑,明確區域主要聚焦于紡織服裝行業的那個環節,是聚焦于規模化服裝生產、新型紡織材料研發及生產、個性化/高附加值化的柔性生產,還是聚焦于服裝原創設計、服裝一批市場、服裝二批市場、服裝品牌銷售等環節,切忌撒胡椒面,注重質量指標和成長指標,弱化整體規模指標,只有在紡織服裝中某個環節、某個領域上的做強做大,才能真正意義上的構筑區域產業競爭力。

特別是在現有背景下,國內紡織服裝行業的發展嚴重受阻,也剛剛是龍頭企業快速發展、調整區域紡織服裝產業結構的最佳時期,通過區域政策引導低端產業退出和高成長企業創新和發展,不斷收緊政策補貼口徑,引導當地產業由大轉強。

具體來看,優質企業需要快速成長為龍頭企業,主要聚焦于生產端和市場端。

三、產業制造端:規模化、智能化與供應鏈

從產業制造端來看,隨著國內紡織服裝產業進入下行時期,競爭將會進一步加劇,成本成為了限制企業做大做強的核心要素。對標于國外成熟市場中,國內紡織服裝未來的競爭環境將會表現出越來越高的進入門檻。對于成本因素而言,核心聚焦于兩個指標,即規模化生產和供應鏈完善。

(一)規模化生產與智能化應用

全國都在提智能制造,但是對于紡織服裝行業而言,由于服裝行業大多數的產品,特別是女裝,屬于非標化產品,柔性化和智能化設備相比于其他行業的要求更高,單批次的訂單量較少,就導致了整體產線的投入較大,如果企業想要提升其智能制造水平,就加快擴大其市場需求體量和規模,同時加快整合線下生產資源和要素,提升線下智能生產效率,縮減生產成本。

(二)供應鏈與數字化應用

紡織服裝行業的供應鏈管理同樣是能夠有效幫助企業提升整體效率、產品品質以及縮減成本的方式之一。我國在電商、互聯網等數字化技術上走在全球前列,供應鏈的數字化應用能夠有效管理供應商的制造環節和供貨頻率,能夠更加有效地控制各環節中的原材料采購份額、生產訂單、存貨等,進一步優化企業的經營效率。

(三)區域產業發展思路

由于多數區域服裝行業的整體毛利率偏低,對于智能制造大額投入的意愿較小,企業只有當其市場規模夠大的時候,自然而然地會提升其產業智能化水平和其供應鏈管理。因此,核心在于提升單體企業或者產業聯盟企業的整體營收規模,應該優先聚攏生產產能資源,提升區域紡織服裝產業制造競爭能力,可由第三方互聯網平臺企業為引領,引導區域紡織服裝企業參與其供應鏈,加快實現企業間訂單和產品平臺化、公開化、透明化,通過政策補貼、項目補貼等方面引導企業快速做大,創新金融科技產品,營造企業成長氛圍。

四、產業市場端:加速擁抱數字科技,單一環節的產業難以生存

從產業市場端來看,由于疫情后復雜的國際環境影響,國外市場抵制、國內產業轉移等現象將會陸續發生,紡織服裝產業的匯率風險、原材料價格風險、市場風險和經驗風險將會快速提升,如果要想規避這些風險,就需要提升整體產業鏈抗風險能力,把握行業趨勢,提升整體區域對于下游市場的敏感程度。

(一)數字科技捕捉市場需求。

目前國內互聯網行業飛速發展,對于國內外的消費數據的認知程度和重視程度較高,對于傳統的多級分銷體系帶來了強有力的沖擊。通過數字網絡能夠有效地了解到區域內的消費習慣、消費偏好、消費潮流,更能夠方便企業制定銷售計劃和生產計劃,提升對于市場的有效反應。例如跨境電商企業SHINK,通過在境外購物數據的深度分析和運算,能夠持續不斷的推出符合國外潮流的產品。

但目前國內許多紡織服裝行業仍然專注于傳統生產環節,對于科技創新環節的應用較少,導致整體經營效率的低下、壓貨現象嚴重、現金流壓力較大,整體設計風格明顯滯后與市場,導致線下門店“坪效”和線上門店“人效”較低,通常情況下只能通過打折的方式處理存貨,原價售罄率較低,嚴重影響整體毛利率水平,致使企業難以做強做大。

(二)區域產業發展思路

對于在傳統紡織服裝領域經營時間較長的企業,一方面是對于技術的認知程度較差,另一方面是對于科技成果所帶來的不確定性和較高金額的投入意愿較低,導致大部分企業均難以實現轉型。因此想要提升區域紡織服裝產業在市場端的科技水平,一方面是加強與科研院所、當地優質企業的聯系,以項目的方式支持當地企業向市場端創新探索和發展;二是直接引入相對成熟的市場端企業,接其品牌影響力重塑區域生產模式。

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT