2021年江蘇省風電場行業市場現狀及發展前景分析 江蘇省海上風電發展前景廣闊

行業主要上市公司:金風科技(002202)、明陽智能(601615)、上海電氣(601727)、運達風電(300772)、中車風電(601766)、東方電氣(600875)、湘電風電(600416)、太原重工(600169)、華儀風能(600290)、航天萬源(01185.HK)、寧夏銀星(000862)

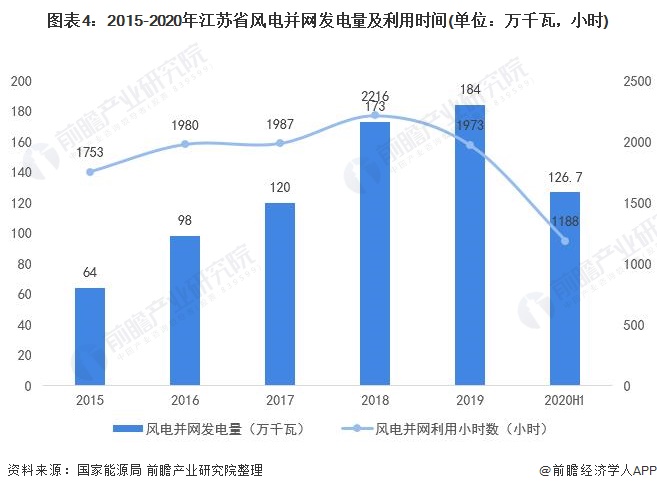

本文核心數據:江蘇省優勝風電場數量、江蘇省優勝風電場名單、江蘇省風電并網發電量及利用時間、江蘇省棄風率

江蘇省風電場建設較早,被稱作“海上三峽”

在風電場建設上,江蘇省以“海陸并舉、以海為主,兼顧內陸中低速風能開發,重點建設鹽城海上風電項目,將沿海開發風電項目逐步從陸地向海上推進”為風電場建設主調。在國家的《新能源產業振興規劃》中,江蘇省市唯一一個以海上為主的風電基地,被稱為“海上三峽”。

同時,江蘇省風電場建設起步較早。早在2004年,全國第一個風電特許權項目就落戶在江蘇省南通如東。2006年,江蘇省首座風電場——南通如東龍源風電場便建成。截止2018年底,江蘇省共投運56座風電場。2019年,江蘇省發改委對外公布了24個新核準海上風電項目,投資規模達1222.85億元、裝機規模670萬千瓦。其中,南通海域項目13個,鹽城海域項目11個。加上此前并網發電的302.5萬千瓦已建項目,江蘇“海上三峽”風電工程全部敲定。

2016-2020年,南通市規劃完成1600MW(不含啟東部分)風電場的建設,均為近海風電場。各項目規劃容量100-300MW,中心點離岸距離19-50km。

在十三五時期,江蘇省規劃到2020年,江蘇省將完成海上風電累計并網350萬千瓦,陸上風電累計并網650萬千瓦。由于江蘇省提前完成了“十三五”風電建設的規劃任務,根據國家規定,2020年江蘇省能夠安排需財政補貼的集中式陸上風電、分散式風電項目剩余容量為0。并且,江蘇省于2020年暫停相關項目的競爭配置、核準工作。

江蘇省優勝風電場建設全國名列前茅

截止2019年底,江蘇省共有13個優勝風電場,全國排名第9,其中5A級有2個,4A級有4個,3A級有7個。按風電場類型分類,江蘇省入選的優勝風電場有11個是陸上風電場,2個是海上風電場。

江蘇省風電利用率處于全國領先地位

2015-2019年,江蘇省風電并網發電量逐年增長。2019年,江蘇省風電并網發電量達184萬千瓦,同比增長6.36%。2020年上半年,江蘇省風電并網發電量為126.7萬千瓦。

在利用小時方面,江蘇省風電并網利用小時數在2019年有所下滑,同比下滑10.97%。2020年上半年,江蘇省風電并網利用小時為1188小時。

江蘇省利用風電利用率處于全國領先地位,2015-2019年江蘇省不存在棄風電量,棄風率為零。并且,江蘇省在2016-2020年國家能源局年度公布的風電投資監測預警名單中均處于綠色區域,江蘇省風能消納能力較強。

海上風電場建設依舊是江蘇省風電場建設重點

整體來看,江蘇省風電場建設處于全國相對領先地位。同時,江蘇省的風電場建設使用效率較高,近年來長期保持棄風電量為零的局面,江蘇省風電場建設技術水平較高。

此外,江蘇省作為全國經濟較發達地區,常年用電量大,發展風電有利于緩解江蘇省用電緊張的局面。同時,江蘇省是沿海城市,擁有較為豐富的風能資源,是國家在“十三五”時期重點發展的海上風電省份。江蘇省政府近年來也大力推進省內風電場的發展,在2021年1月,江蘇省能源局發布了《江蘇省“十四五”可再生能源發展專項規劃(征求意見稿》),明確到2025年,江蘇省風電新增約1100萬千瓦,新增投資約1200億元,其中海上風電新增約800萬千瓦,新增投資約1000億元。

未來,在國家進一步推動全國風電場的發展,尤其是海上風電場,江蘇省風電場發展前景較好,海上風電場的建設將成為江蘇省發展的重點,同時存量項目建設跟蹤如保障存量項目消納能力也是江蘇省未來關注的重點。在區域方面,連云港、鹽城、南通海域等依舊是發展的重點區域。

以上數據參考前瞻產業研究院《中國風電場行業市場前瞻及開發運營可行性分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對風電場建設的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來風電場建設發展軌跡及實踐經驗,對風電場建設未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT