2021年中國數(shù)據(jù)中心行業(yè)市場現(xiàn)狀與競爭格局分析 云計算服務(wù)與數(shù)據(jù)中心相輔相成

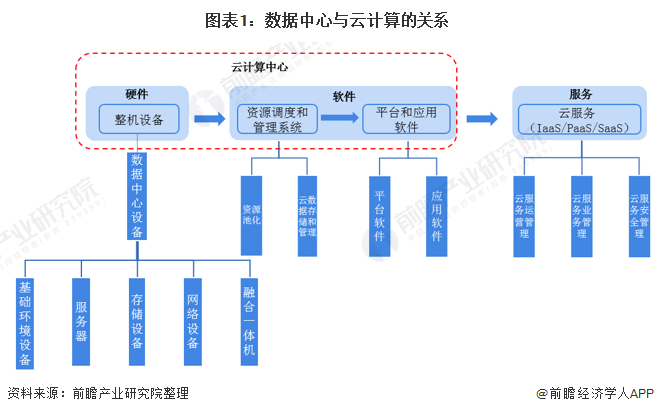

IDC全稱互聯(lián)網(wǎng)數(shù)據(jù)中心,是容納大量服務(wù)器設(shè)備及輔助組件的場所,為數(shù)據(jù)中心建設(shè)的重點。IDC是海量數(shù)據(jù)流量的承載實體,是互聯(lián)網(wǎng)數(shù)據(jù)流量計算、處理、存儲和傳輸?shù)暮诵馁Y源基地,互聯(lián)網(wǎng)、云計算的高速發(fā)展是IDC產(chǎn)業(yè)發(fā)展的核心驅(qū)動。

從需求角度來看,云計算行業(yè)大規(guī)模興起,邊緣計算也正在逐步發(fā)揮其價值,在此邏輯下數(shù)據(jù)流量的增長拉動數(shù)據(jù)中心核心基礎(chǔ)設(shè)施的需求,使得IDC產(chǎn)業(yè)鏈整體受益,ICT設(shè)備商業(yè)績快速增長,從而再次推動云計算及互聯(lián)網(wǎng)的發(fā)展,反哺下游應(yīng)用層。

數(shù)據(jù)中心是云計算服務(wù)的核心基礎(chǔ)設(shè)施,云服務(wù)行業(yè)的發(fā)展推動了“超大規(guī)模”數(shù)據(jù)中心崛起

數(shù)據(jù)中心是云計算服務(wù)的核心基礎(chǔ)設(shè)施,是云計算規(guī)模化、集約化發(fā)展的關(guān)鍵,云和終端客戶的互動要通過數(shù)據(jù)中心及其所提供的運(yùn)營服務(wù)來實現(xiàn)。5G時代流量將主要流向大型的云計算廠商,預(yù)計77%的數(shù)據(jù)將在數(shù)據(jù)中心內(nèi)運(yùn)算,資源逐步整合。云服務(wù)商對于數(shù)據(jù)中心快速部署、快速擴(kuò)張和高功率密度的要求,帶動了數(shù)據(jù)中心向大規(guī)模、模塊化、綠色節(jié)能的趨勢發(fā)展;同時,云服務(wù)商也對數(shù)據(jù)中心提出更高的運(yùn)維和定制化要求,有利于行業(yè)的專業(yè)化水平的提高。

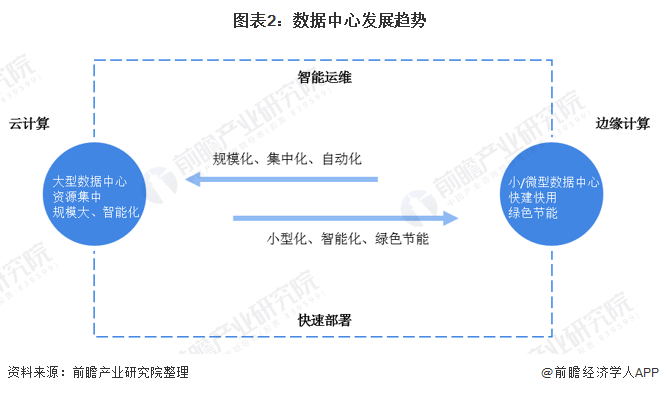

從我國數(shù)據(jù)中心發(fā)展趨勢來看,數(shù)據(jù)中心呈現(xiàn)兩極化趨勢:云計算大型、超大型數(shù)據(jù)中心+邊緣計算小微型數(shù)據(jù)中心。大中型數(shù)據(jù)中心服務(wù)云計算,處理“熱數(shù)據(jù)”,處理時效性較高的業(yè)務(wù);超大型數(shù)據(jù)中心遠(yuǎn)端部署,降低成本,處理“冷數(shù)據(jù)”;邊計算數(shù)據(jù)中心分布式部署,解決超低時延、高實時性、高安全性、本地化等需求。

云計算市場增長,帶動數(shù)據(jù)中心規(guī)模上升

根據(jù)IDC最新發(fā)布的《全球及中國公有云服務(wù)市場(2020年)跟蹤》報告顯示,2020年中國公有云服務(wù)整體市場規(guī)模(IaaS/PaaS/SaaS)達(dá)到194億美元,同比增長49.7%。云計算的高速發(fā)展,致使數(shù)據(jù)中心的需求量和上架率都大幅提升,機(jī)柜租金也穩(wěn)中有升。

云服務(wù)發(fā)展促使很多中小企業(yè)都擺脫了原有的自建機(jī)房的模式,尤其是中小型互聯(lián)網(wǎng)企業(yè),更多的互聯(lián)網(wǎng)應(yīng)用、更多的企業(yè)信息化建設(shè)都搬遷到云上面,這也就帶動了整個數(shù)據(jù)中心產(chǎn)業(yè)的發(fā)展。

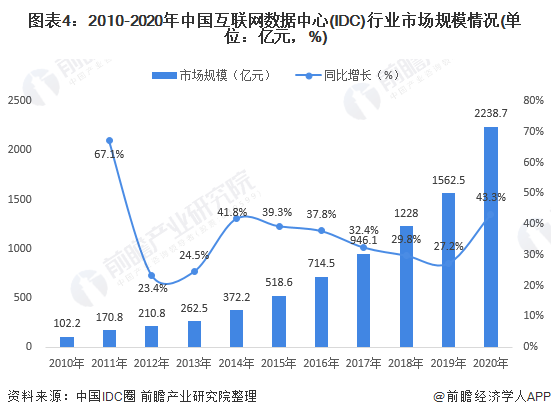

受互聯(lián)網(wǎng)經(jīng)濟(jì)快速發(fā)展,以及人工智能、大數(shù)據(jù)、云計算等國家政策引導(dǎo),數(shù)字化、智能化建設(shè)投資持續(xù)高漲因素的影響,在云計算、下一代無線網(wǎng)絡(luò)、大數(shù)據(jù)、物聯(lián)網(wǎng)、人工智能等新一代信息技術(shù)的融合應(yīng)用與行業(yè)數(shù)字化轉(zhuǎn)型發(fā)展的共同驅(qū)動下,中國數(shù)據(jù)中心市場保持穩(wěn)步增長。從互聯(lián)網(wǎng)數(shù)據(jù)中心(IDC)市場規(guī)模來看,2020年全年規(guī)模實現(xiàn)2238.7億元,同比增長43.3%。

云計算廠商為IDC主要下游客戶,數(shù)據(jù)中心增長推動云計算產(chǎn)業(yè)發(fā)展

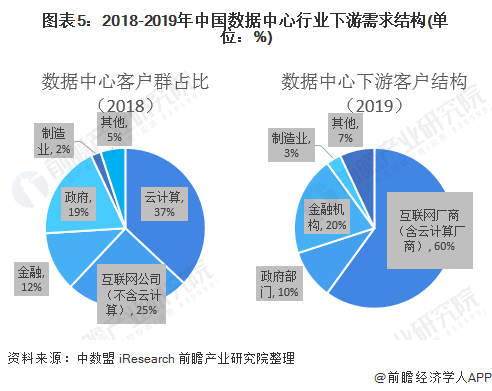

從需求結(jié)構(gòu)來看,目前云計算和互聯(lián)網(wǎng)企業(yè)為主要下游客戶,隨著政企上云加快,未來需求持續(xù)增加。據(jù)中數(shù)盟統(tǒng)計,2018年云計算占下游客戶比重達(dá)37%,金融制造業(yè)等占比較小;從萬國數(shù)據(jù)的客戶結(jié)構(gòu)看,云計算與互聯(lián)網(wǎng)客戶占比約90%。

2019年,互聯(lián)網(wǎng)客戶(含云計算廠商)仍為數(shù)據(jù)中心主要客戶群體,占60%以上份額。數(shù)據(jù)中心的發(fā)展,推動了IDC產(chǎn)業(yè)在云計算廠商中的應(yīng)用,與云服務(wù)商相輔相成。

更多數(shù)據(jù)來請參考前瞻產(chǎn)業(yè)研究院《中國數(shù)據(jù)中心行業(yè)市場需求與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對數(shù)據(jù)中心行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來數(shù)據(jù)中心行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對數(shù)據(jù)中心行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT