2021年中國存儲芯片行業市場競爭格局與發展趨勢分析 國產存儲芯片奮起直追

在國家大力支持半導體產業發展的大背景下,半導體行業迅速發展,推動中國存儲芯片應用場景不斷拓寬。2016年以來,國內存儲芯片行業涌現出一批新型企業,為打破國外企業的壟斷做出了杰出貢獻。

存儲芯片行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、聚辰股份(688123)、瀾起科技(688008)等

本文核心數據:全球存儲芯片行業競爭層次、中國存儲芯片行業發展歷程、中國存儲芯片市場廠商競爭力分析。

1、全球存儲芯片行業集中度高,國內市場處于成長階段

存儲芯片,又稱半導體存儲器,是以半導體電路作為存儲媒介的存儲器,用于保存二進制數據的記憶設備,是現代數字系統的重要組成部分。存儲芯片具有體積小、存儲速度快等特點,廣泛應用于內存、U盤、消費電子、智能終端、固態存儲硬盤等領域。

目前全球儲存芯片市場被海外企業壟斷。DRAM領域,三星、美光、SK海力士占據95%的市場份額;NAND Flash領域被三星、美光、SK海力士、英特爾壟斷;NOR Flash領域海外壟斷程度最低,旺宏、華邦、兆易創新市占率前三,合計占據70%份額。

我國具有設計存儲芯片的頭部企業主要包括長江存儲、長鑫存儲、兆易創新、紫光國芯、中芯國際以及華虹半導體等,主要存儲芯片業務布局為NOR Flash及閃存芯片設計。

2、中國存儲芯片奮起直追

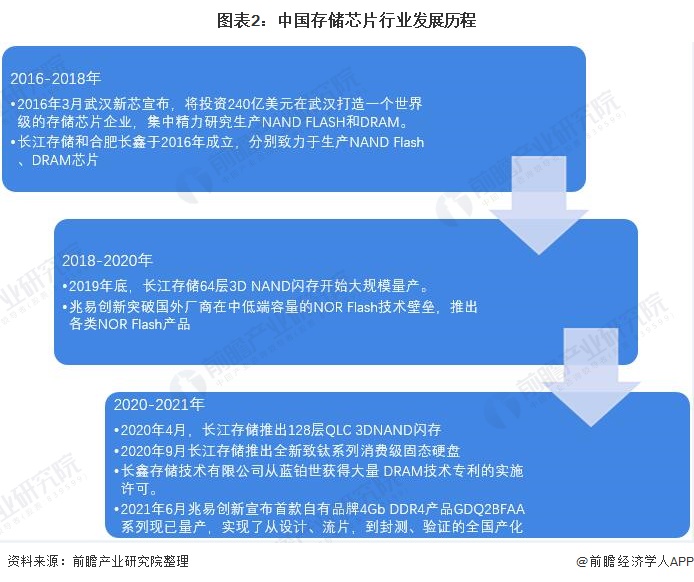

雖然目前我國存儲芯片行業全球市場份額較低,但其發展迅速,目前技術水平已達到行業主流水準。2016年以前,我國還不具有存儲芯片研發、生產能力,芯片需求完全依賴進口。2016-2018年,武漢新芯、合肥長鑫、長江存儲相繼成立。

2018-2020年,長江存儲攻克64層3DNAND技術并開始量產,打破了NAND Flash芯片的國際壟斷。2021年,兆易創新推出首款自有品牌DDR4產品,實現了從設計、流片,到封測、驗證的全國產化。

3、長江存儲完成128層NAND Flash存儲芯片技術突破

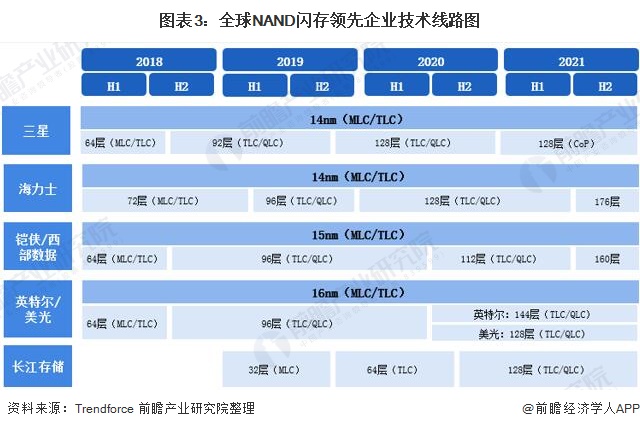

存儲芯片有多種細分市場,以NAND Flash和DRAM存儲芯片為主。長江存儲作為我國NAND Flash龍頭企業,完成128層NAND Flash存儲芯片技術突破。Trendforce數據顯示,三星、海力士、美光都計劃在2020年推出128層的(TLC/QLC),而在2020年后,QLC將逐步發展并成為主流。

在2018年后,中國的長江儲存技術出現在世界視野中,中國NAND Flash廠商長江存儲(YMTC)已在2020年第一季將128層3D NAND樣品送交存儲控制器廠商,目標第三季進入投片、年底前量產,擬用于UFS、SSD等各類終端產品,并同時出貨給模組廠。

4、合肥長鑫DRAM存儲芯片產能快速擴張

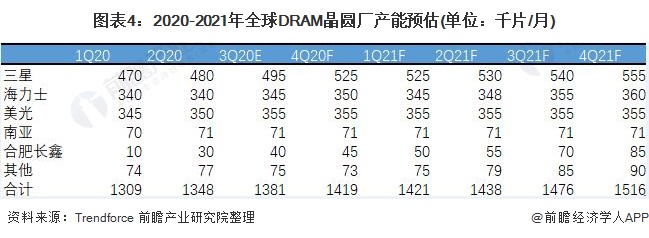

在DRAM存儲芯片市場,合肥長鑫完成快速增產。根據Trendforce數據,2020年美光和南亞尚未看到增產計劃,三星與海力士有望在2021年分別擴產3萬片/月、1萬片/月,合肥長鑫將迎來快速增產的階段,有望從2020年3季度的4萬片/月到2021年4季度增產至8.5萬片/月。

5、中國存儲芯片:后來居上,前途廣闊

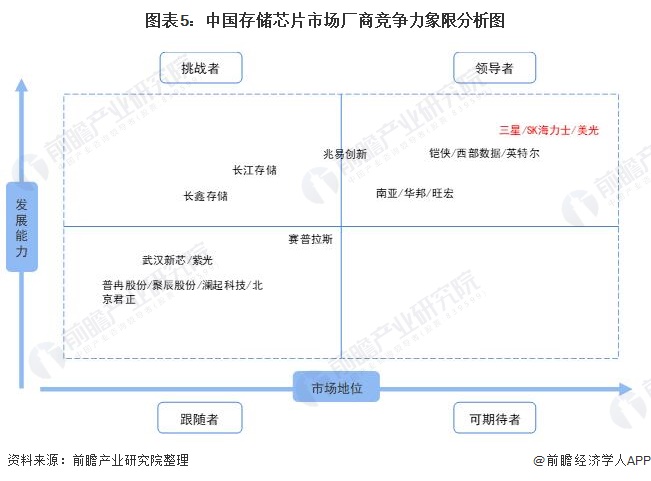

中國存儲芯片廠商發展力強,成長空間較大。從中國存儲芯片行業競爭格局來看,市場主要由國外存儲芯片巨頭領導,細分領域也落后于國外及臺灣廠商(如NOR Flash的旺宏/華邦等),但近年來國內廠商奮力追趕,已在部分領域實現突破,逐步縮小與國外原廠的差距,其中,兆易創新位列NOR Flash市場前三,聚辰股份在EEPROM芯片領域市占率全球第三,長江存儲128層3DNAND存儲芯片,直接跳過96層,加速趕超國外廠商先進技術。值得注意的是,兆易創新集團旗下還包含長鑫存儲(CXMT),意味著兆易創新集團同時握有中國NOR Flash與DRAM的自主研發能力,扮演中國半導體發展的重要角色。

總而言之,中國存儲芯片行業發展形勢較為樂觀,但還有一段漫長的路要走。

以上數據參考前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT