2023年全球存儲芯片行業細分市場分析——DRAM(附市場規模、競爭格局、趨勢前景等)

行業主要上市公司:中芯國際(688981)、兆易創新(603986)、紫光國微(002049)、普冉股份(688766)、聚辰股份(688123)、瀾起科技(688008)、北京君正(300223)等

本文核心數據:DRAM市場規模、競爭格局、前景預測

1、DRAM發展概述

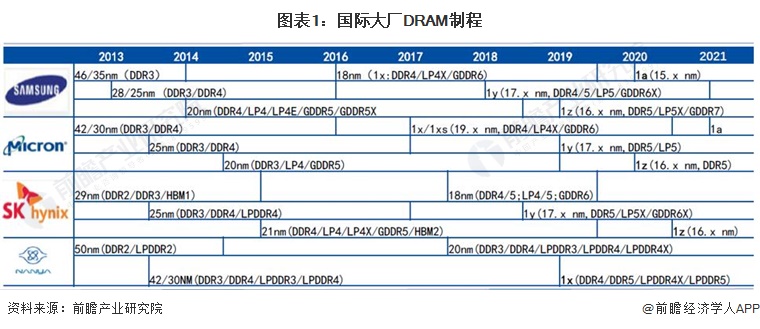

DRAM的技術發展路徑是以微縮制程來提高存儲密度。制程工藝進入20nm之后,制造難度大幅提升,內存芯片廠商對工藝的定義從具體的線寬轉變為在具體制程范圍內提升二或三代技術來提高存儲密度。譬如,1X/1Y/1Z是指10nm級別第一代、第二代、第三代技術,未來還有1α/1β/1γ。

目前市場上DRAM的應用較為廣泛的制程是2Xnm和1Xnm,三星、美光、海力士等巨頭廠商均已開發出1Znm制程的DRAM。國產DRAM廠商合肥長鑫現已量產的DRAM為19nm制程,預計2021年可投產17nmDRAM,技術與國際先進的廠商還有較大的差距。

2、DRAM市場規模

2016-2022年,全球DRAM市場規模波動變化,2021年銷售額達940億美元,同比增長39.47%。伴隨著消費電子需求冷卻,2022年銷售額達到797億美元,同比下降15.21%。

從全球DRAM芯片市場銷售區域格局來看,美國和中國是DRAM芯片的主要消費市場,市場份額合計在70%以上。2022年,中國購買了全球30%的DRAM芯片,排名全球第二,僅次于美國的33%。

3、DRAM市場競爭格局

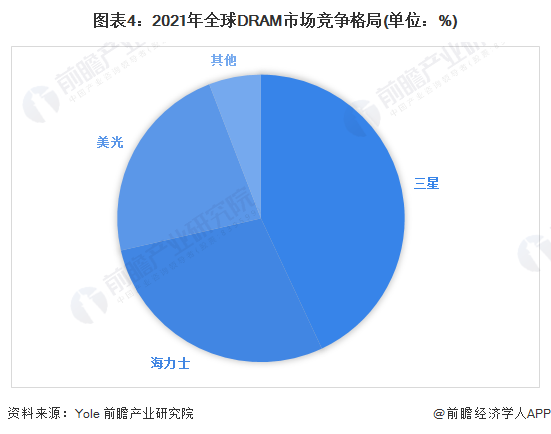

DRAM市場集中度較高,行業主要被三星、海力士、美光三大廠商所壟斷,2022年三大廠商市場份額達90%以上。

4、DRAM市場趨勢及發展前景

——DRAM市場趨勢:工藝微縮

與NAND閃存不同,因為DRAM比較難堆疊芯片層數,所以制造商大多只能以減少電路間距的方式,提高性能效率。拉近電路距離的好處包含提高信號處理速度、降低工作電壓,以及增加每個硅片的DRAM產量。這也是各大制造商展開納米競爭的緣由。

——DRAM前景預測

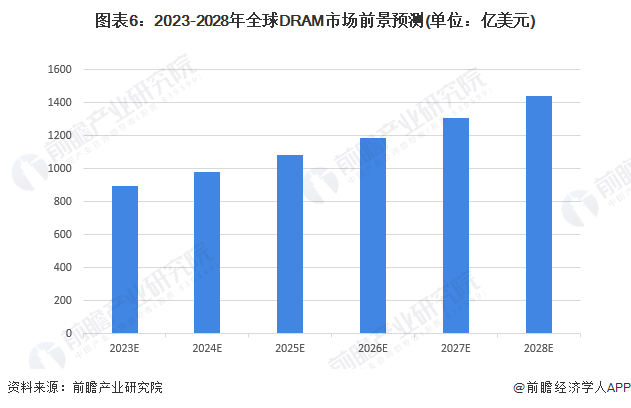

根據Yole數據,2022年全球DRAM實現銷售額797億美元;2016-2022年市場年均復合增長率為11.8%。據此,前瞻保守估計未來5年DRAM市場規模將以12%左右的增長率增長,到2028年市場規模將達到1438億美元左右。

更多本行業研究分析詳見前瞻產業研究院《中國存儲芯片行業市場需求與投資前景預測》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對存儲芯片行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來存儲芯片行業發展軌跡及實踐經驗,對存儲芯片行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT