2021年全球醫藥行業市場規模與競爭格局分析 科技發展投入促進行業發展

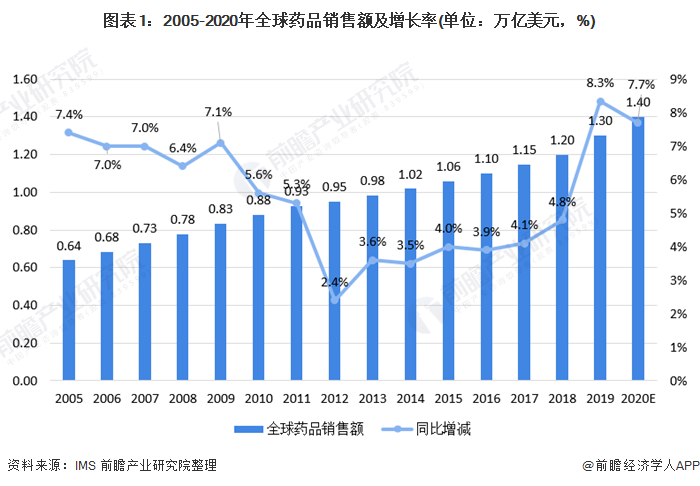

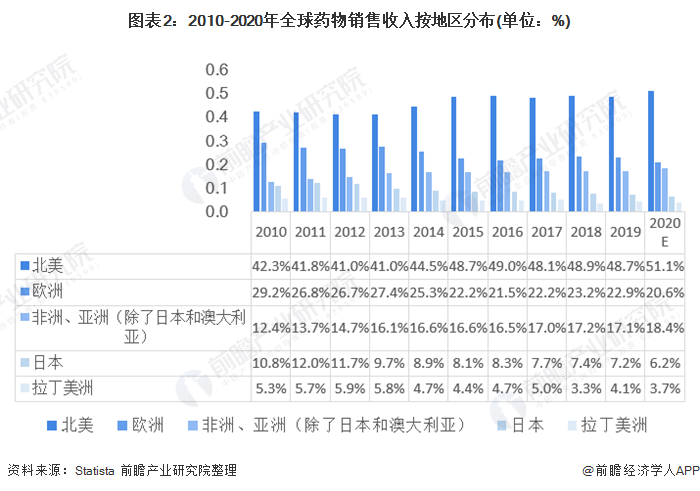

近年來,全球醫藥市場的快速發展,2020年全球藥品銷售額預估達到1.4萬億美元,同比增長7.7%。北美仍是主要市場,非洲、亞洲(除日本和澳大利亞)地區,全球藥物銷售收入占比呈現逐年增長的趨勢。

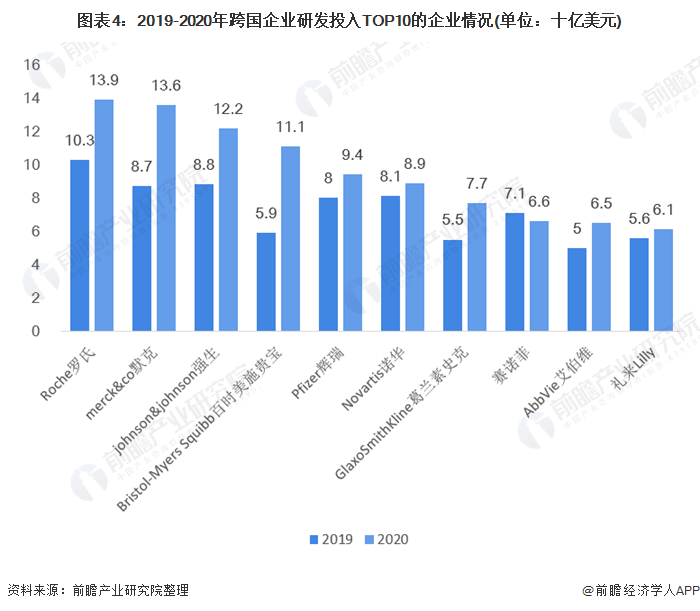

對于醫藥行業來說,研發投入是影響醫藥研發產出的主要影響因素之一,2021年全球研發投入將上升至195億美元。投資最多的是羅氏總額為139億美元;研發投資占營收比最大的是默克在研發上的投入最高,占比為28.30%。

醫藥行業主要上市公司:目前國內醫藥行業的上市公司主要有華北制藥(600812)、哈藥股份(600664)、魯抗醫藥(600789)、科倫藥業(002422)、科華生物(002022)等。

本文核心數據:全球市場規模,全球市場格局,全球研發支出,研發投入金額TOP10企業,研發投入占比TOP10企業

1、全球規模逐年走高,非洲、東南亞等成為主要驅動力量

近年來,全球醫藥市場的快速發展,主要得益于兩個方面:一方面是一些主要藥品的專利將陸續到期,使更多的仿制藥能夠進入市場;另一方面是新興國家的經濟快速增長拉動了這些國家的藥品需求。

全球金融危機以前,隨著全球經濟一體化的發展、全球人口老齡化程度不斷提高,全球藥品銷售額不斷增加,2003-2009年間,全球藥品銷售額始終保持7%以上增速增長;

2012年以來,國際金融危機的深度影響仍在繼續,全球經濟復蘇未見明顯好轉,但由于金融資本的進入促進藥品需求的增長和醫療通道的改進,全球藥品銷售額開始實現恢復性增長,增速逐步上升,隨著專利到期的藥品數量銳減,創新藥層出不窮且價格上漲,截至2019年,全球藥品銷售額預計達到1.30萬億美元,相比2018年增加4.8%。根據IMS的初步估計,2020年全球藥品銷售額預估達到1.4萬億美元,同比增長7.7%。

根據IMS預測,到2021年,全球消耗的藥品總量每年將以3%的速度增長,略高于人口變化和人口結構轉變,但世界各地的增長驅動因素各不相同。藥品支出將增長4-7%,主要是由成熟市場的新藥上市及新興市場的藥品用量增加所驅動。

成熟市場將通過使用仿制藥抵消使用新藥的增加成本,并且更加關注定價和可及性措施,而新興市場則力求實現在其經濟前景走強時所允諾的可及性擴張預期。到2021年,基于發票價格的全球藥品支出將接近1.5萬億美元。東南亞和東亞、非洲、南亞等新興市場年均復合增長率預計將超過10%,成為全球醫藥行業的主要驅動力量。

從Statista的數據可以看出,2010-2020年北美地區的市場份額一直維持在40%以上,初步估計在2020年的市場份額為51.1%。其次是歐洲市場,市場份額一直維持在20%以上,但近年來呈現萎縮的趨勢,在2020年的市場份額預計為20.6%;非洲、亞洲(除日本和澳大利亞)地區,全球藥物銷售收入占比呈現逐年增長的趨勢。

2、科技發展投入促進行業發展

對于醫藥行業來說,研發投入是影響醫藥研發產出的主要影響因素之一。根據Evaluate Pharma的統計,2019年全球醫藥研發支出達到1860億美元,同比增長1.6%。特別近幾年隨著基礎前沿學科不斷取得進展、針對新型藥物(ADC、PD-1等)及新型治療技術(CAR-T等)各大制藥公司紛紛加大研發投入。此外,EvaluatePharma預測2021年將上升至195億美元。

全球的藥物研發正在逐漸升溫,這主要基于在過去幾年里,癌癥、糖尿病、認知障礙和炎癥等疾病治療領域中一些新分子藥物的出現、診斷和治療的緊密結合和相輔相成,以及人們對傳統商業模式(重視仿制藥品,而不重視未知罕見病的治療藥物)依賴性的下降等重要因素的影響。

從2019-2020年全球藥品生產企業研發投入前十企業中可以看出,2020年研發投入最多的是羅氏,總額為139億美元。居第二位的是默克,研發費用為136億美元,占銷售額比重為28.3%。而強生在2020年研發費用為122億美元排名第三。

從各公司研發投入占總收入的比重來看,默克在研發上的投入最高,下來是諾華,與默克相差非常較少,分別為28.30%和28.20%;前十的企業中研發費用投入占比最少的是艾伯維,占比為14.30%。

以上數據參考前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT