預見2024:《2024年中國核醫藥行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:中國同輻(01763.HK);東誠藥業(002675.SZ);遠大醫藥(00512.HK)等

本文核心數據:核藥;發展現狀;競爭格局;發展前景;政策背景

行業概況

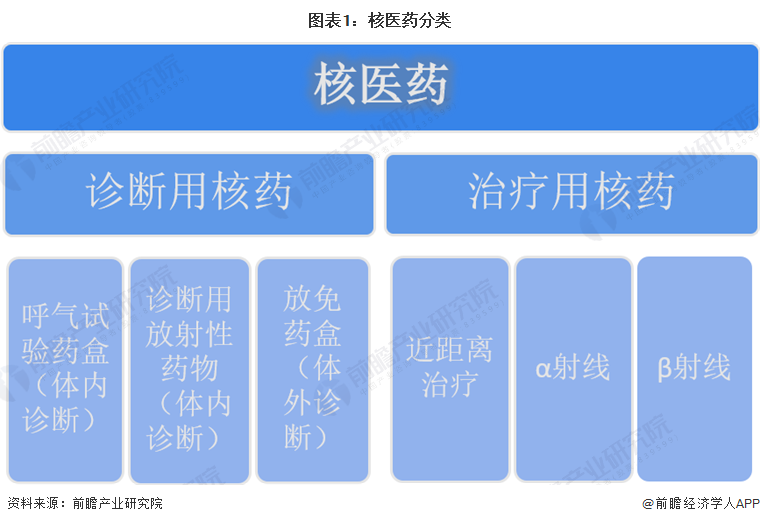

1、定義

核醫藥(或稱“核藥”),即放射性藥物,也被稱為核素藥物,是由放射性同位素搭配專門定位特定器官及組織的分子試劑組成的醫藥制劑,是一種具有放射性的藥品,可用于影像診斷及臨床治療。目前廣泛應用于腫瘤診療、心肌顯像、神經退行性疾病早期發現和炎癥組織顯像診斷等。根據用途可分為診斷用核素藥物和治療用核素藥物。

診斷用核藥包括臟器顯像用藥物和功能測定用藥物兩類,結合SPECT或PET,在分子水平上研究藥物在活體內的功能和代謝過程,實現生理和病理過程的快速、無損和實時成像,為真正意義上的早期診斷、及時治療提供了手段。包括正電子藥物(PET 顯像劑)、單光子藥物(SPECT顯像劑)和呼氣試驗藥盒(尿14C、尿素13C)等。

治療用核藥是指患者通過口服或注射放射性藥物能夠高度選擇性濃集在病變組織,利用放射性同位素輻射的射線產生局部電離輻射生物效應,從而抑制或破壞病變組織發揮治療作用。目前,用于甲狀腺疾病治療、腫瘤治療等。

2、產業鏈剖析:雙寡頭領航格局

中國核醫藥行業產業鏈長,且各個環節都具備高度專業性和技術壁壘,上游現階段國內醫用放射性同位素主要依賴進口,上游產業話語權強,而且面臨供應不足的難題;中游進入高產期,發展勢頭迅猛,中國核藥行業仍以中國同輻和東誠醫藥雙寡頭領航格局為主,下游國內滲透率低,可拓展空間大。

行業發展歷程:診療一體化新發展

中國核藥產業的發展經歷了幾個重要階段,從早期的同位素研究到現代的放射性藥物開發,從早期摸索到快速發展再到診療一體化,中國核藥行業在政策支持和技術進步的推動下,正逐步從依賴進口轉向自主研發,市場規模和研發能力均有顯著提升。

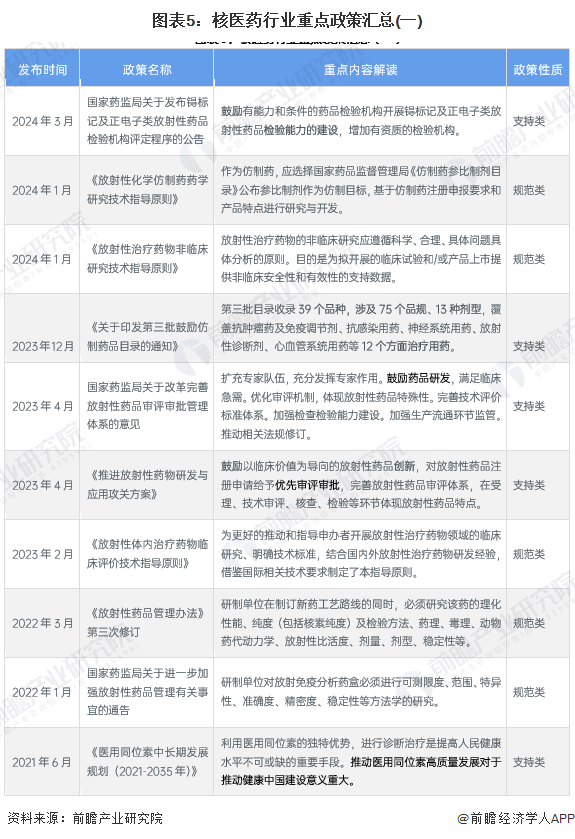

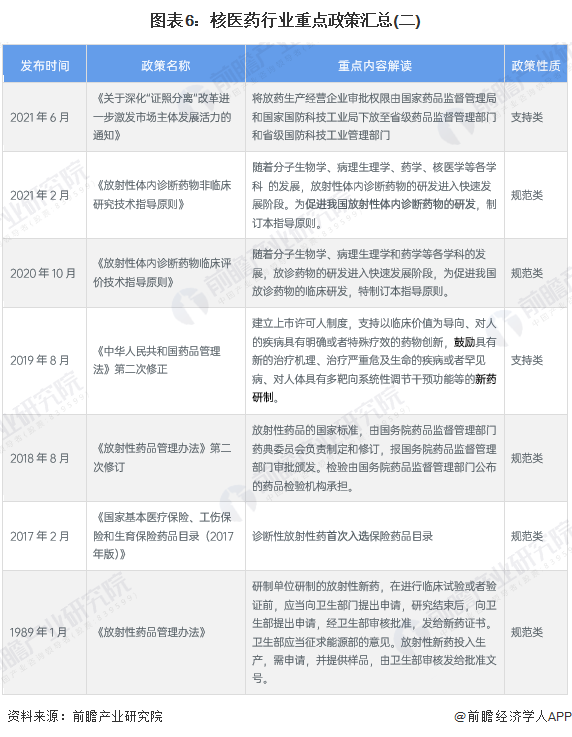

行業政策背景:政策加持,核醫藥行業發展穩扎穩打

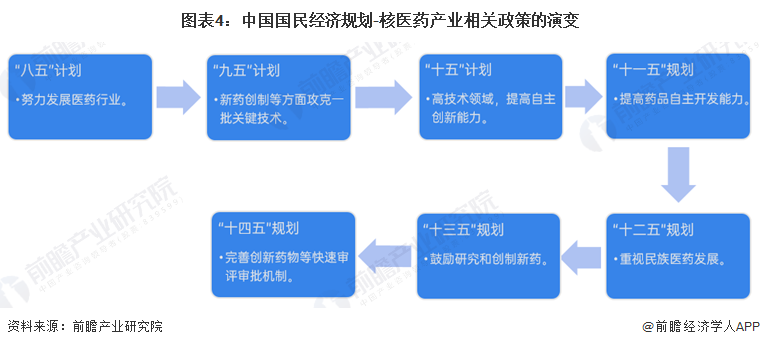

根據我國國民經濟“八五”計劃至“十四五”規劃,國家對核醫藥行業的支持政策經歷了從“努力發展”到“研制有競爭力的新藥”再到“完善創新藥物審批機制”的變化。

“八五”計劃(1991-1995年)至“十五”計劃(2001-2005年)時期,國家層面提倡:努力發展醫藥行業,不斷改進化學原料藥制劑和醫療器械的生產工藝和技術設備,逐步實施“藥品生產質量管理規范”,提高藥品質量和醫療器械性能;從“十一五”規劃開始,規劃明確了重大新藥創制即研制一批具有自主知識產權和市場競爭力的新藥,建立具有國際先進水平的研發平臺;“十二五”至“十三五”期間,規劃明確了鼓勵研究和創制新藥這一重點。到“十四五”時期,根據《“十四五”規劃和2035年遠景目標剛要》,完善創新藥物、疫苗、醫療器械等快速審評審批機制,加快臨床急需和罕見病治療藥品、醫療器械審評審批。

行業發展現狀

1、中國核醫藥行業上游供給情況:進口依賴大,自主供應初露頭角

核素因為其特殊性質(放射性),其生產制備一直具有高標準嚴要求高技術壁壘的情況,所以核藥(放射性藥物)對上游核素生產方的依賴度很大;目前,共有100多種放射性同位素用于醫療領域,有30多種醫用同位素可用于疾病診斷和治療。醫用同位素生產方式主要分為三種:反應堆、加速器、同位素發生器。這其中,反應堆是當之無愧的“主力軍”,80%以上的醫用同位素由反應堆輻照產生。

而我國共有5座研究反應堆(即49-2游泳池式反應堆、中國先進研究堆、高通量工程試驗堆、中國綿陽研究堆、岷江試驗堆)可用于醫用同位素的制備和生產,但沒有商用專用堆開展醫用同位素的生產,反應堆輻照獲得的醫用同位素依賴加拿大、荷蘭、比利時、澳大利亞等國,價格昂貴。

目前,秦山核電擁有國內唯一的兩臺商用重水堆(核電站的動力反應堆),為醫用同位素生產提供了便利,2024年4月,中核高通宣布國內首條年產能千條級鍺鎵發生器生產線全面建成投產,標志著我國正式具備萬居里級镥-177、鎵-68醫用核素的大規模商業化生產供應能力,有效緩解國內核素供應不足、依賴進口的問題。而國內首個醫用同位素專用生產堆,夾江核技術應用產業園預計于2027年底投產,我國核素自主供應正在發展。

2、中國核醫藥企業核藥獲批上市情況:多為仿制藥,創新藥發展空間大

放射性藥物研發與生產企業,技術壁壘高,受核素供給影響大,國內放射性藥物大部分為國外上市多年的仿制藥品種,同質化較為嚴重。截至2024年2月,中國NMPA共批準72款核藥產品上市(包括仿制藥,不包括呼吸試驗藥盒及放射免疫制劑)。其中50%以上為90年代獲批的锝標SPECT顯像制劑,目前僅有一款原研藥即原子科興氯化鍶[89Sr],還有3款創新藥獲批上市,分別為先通醫藥的氟[18F]貝他苯、遠大醫藥的釔[90Y]樹脂微球、拜耳的氯化鐳[223Ra],創新核藥有廣闊發展空間。

3、中國核醫藥行業放射性藥物許可證獲得情況

中國診斷和治療核藥行業使用放射性藥物(即核藥)需要獲得許可證,2023年全國獲得放射性藥物許可證991個,其中分為I類許可證(準許使用體外診斷用各種含放射性核素的分析藥盒)、Ⅱ類許可證(1、體內診斷、治療用一般放射性藥品2、即時標記放射性藥品生產企業提供的已配置完成的含锝注射液)、Ⅲ類許可證(Ⅱ類許可的放射性藥品2、采用放射性核素發生器及配套藥盒自行配制的體內診斷及治療用放射性藥品3、采用市售自動合成裝置自行制備的正電子類放射性藥品)、Ⅳ類許可證(1、Ⅲ類許可的放射性藥品2、可研制和使用放射性新藥以適應核醫學診治新方法、新技術的應用。研制范圍僅限國內市場沒有或技術條件限制而不能供應的品種。)等。

4、中國核醫藥市場規模:持續增長,市場潛力大

據Frost & Sullivan數據,2017年,中國診斷和治療核藥市場規模為22億元,2021年市場規模已經增至30億元,年復合增速達9%。2021年至2023期間,中國核藥市場規模年復合增速達到21.64%。

5、中國核醫藥行業下游發展情況:市場需求大,前景廣闊

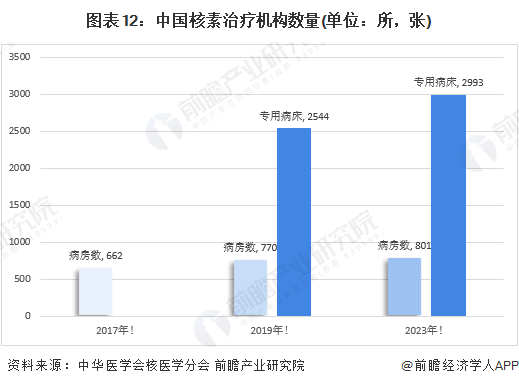

據國家癌癥中心基于腫瘤登記及隨訪監測的最新數據,2022年中國惡性腫瘤疾病新發病例482.47萬,癌癥死亡數高達257.42萬。患者眾多,但在癌癥的重要治療手段核醫學上的支出不高。從診斷端看,中國單光子顯像年檢查數及PET年檢查數逐年上升,單光子顯像檢查人數從2013年的180.3萬例上升至2023年的271.6萬例,年復合增速為4.18%。根據中華醫學會核醫學分會普查數據,2023年全國開展核素治療的醫療機構801所,設有核素治療專用病床2993張,較2019年增加449張,同比增長17.6%。

行業競爭格局

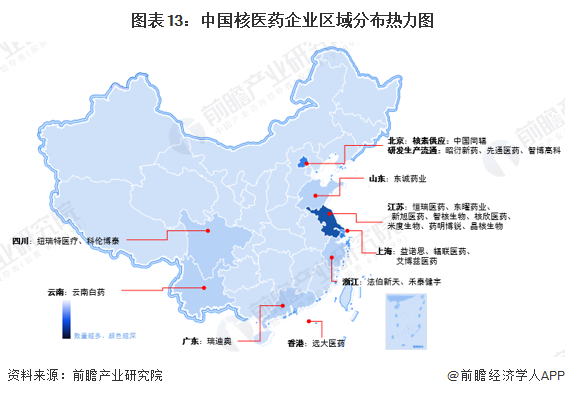

1、區域競爭:東部與南部沿海分布集中

核醫藥行業依據代表性企業在各地區的分布,可以看出,東部及南部沿海地區核醫藥行業相關企業分布較多,其次便是依托于當地地區同位素生產反應堆或者核技術相關產業園區發展的企業較多。

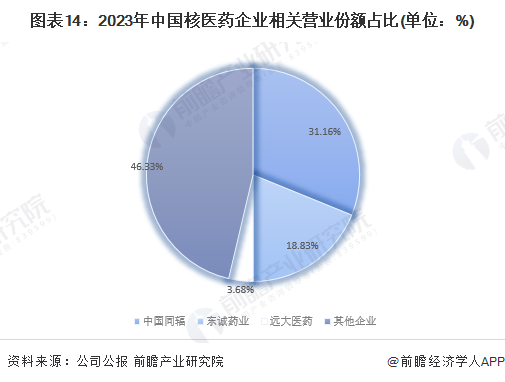

2、企業競爭:兩大寡頭領航核醫藥

目前,中國核醫藥行業兩大龍頭企業分別是中國同輻與東誠藥業。2023年,中國同輻在顯像診斷及治療用放射性藥物藥品實現營業收入人民幣16.83億元,同比上升15.3%,占2023年核醫藥市場規模31.16%;東誠藥業核藥業務板塊收入10.17億元,同比增長11.20%,占2023年市場規模18.83%;遠大醫藥核藥核心產品收入1.99億元,占市場規模3.68%。

行業發展前景及趨勢預測

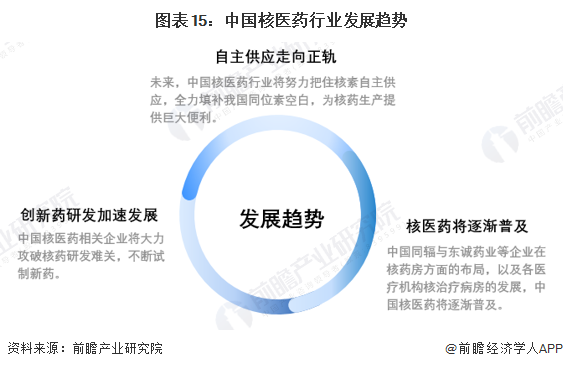

1、發展趨勢:自主供應走向正軌,創新藥研發創制加速發展

根據《醫用同位素中長期發展規劃(2021-2035年)》,指出到2025年,一批醫用同位素發展的關鍵核心技術取得突破,加快基于加速器與發生器的制備手段的開發,適時啟動建設1-2座醫用同位素專用生產堆,實現常用醫用同位素的穩定自主供應,以降低放射性同位素的進口依賴度。隨著靶向放射配體療法與診療一體化的發展,創新核藥治療腫瘤療效凸顯。177Lu-Dotatate作為創新核藥的代表,于2018年獲得FDA批準,用于胃腸胰神經內分泌腫瘤治療,新藥研發將加快進程。東誠藥業已投入運營7個以單光子藥物為主的核藥生產中心,20個正電子為主的核藥生產中心,2個其他運營中心,預計未來核藥生產中心將超過30個,基本覆蓋國內93.5%人口的核醫學的需求;中國同輻醫藥中心累計投產數量達到24家。

2、發展前景:2030年預計達到260億元

根據Frost & Sullivan數據,2021年我國核醫藥市場規模30億元,2023年中國核藥市場規模54億元,年復合增速達到21.64%。

癌癥作為全球第2大死亡原因,其死亡例數和發病例數逐年上升。根據國家癌癥中心發布 2022 年中國惡性腫瘤疾病負擔情況,2022年我國癌癥新發病例為482.47萬,總死亡人數為257.42萬;基于核醫藥在精準治療和腫瘤診療一體化方面具有無可比擬的優勢,核素藥物及核醫學檢查相關需求量預計會逐年上升。核醫藥作為精準診療的重要一環,未來會隨PET-CT等大型醫療設備配置數量的增加和新的治療類核藥的研發獲批,市場需求將會進一步增大。預計2025年中國核藥市場規模將達到93億元,2030年預計達到260億元。

更多本行業研究分析詳見前瞻產業研究院《中國醫藥商業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥商業行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥商業行業發展軌跡及實踐經驗,對醫藥商業行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT