預見2024:《2024年中國外科止血藥行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:上海萊士(002252);康辰藥業(603590);博雅生物(300294);神州細胞(688520);華蘭生物(002007);萊美藥業(300006);誠意藥業(603811);衛光生物(002880)等

本文核心數據:科止血藥上市批文數量;外科手術臺數;外科止血藥市場規模;外科止血藥企業市場份額;外科止血藥行業市場集中度

行業概況

1、定義

止血藥是能夠促進血液凝固,制止體內外出血的一類藥物,通常在外科手術、切口等出血情況下使用,以避免過度失血和幫助維持正常的血液循環。

外科止血藥通常指外科圍手術期使用的止血藥。圍手術期是指手術患者從入院,經過術前、術中和術后,直至基本康復出院的全過程,又稱手術全期。在手術過程中,止血藥的使用能夠增強醫生視野的清晰程度、避免重要組織損傷、縮短手術時間、減少術后引流量、縮短止血時間及減少感染發生幾率。

生理性止血過程包括血管收縮、止血栓形成及血液凝固三個過程,這三個過程相繼發生并相互重疊,密切相關。與生理性止血的三個過程對應,臨床常用的外科止血藥大體可劃為降低毛細血管通透性藥物、抗纖維蛋白溶解藥物、促進凝血系統功能藥物、凝血因子制劑四大類。根據制藥工藝的不同外科止血藥化學藥品、生物制品。其中各類凝血因子制劑屬于生物制品范疇。

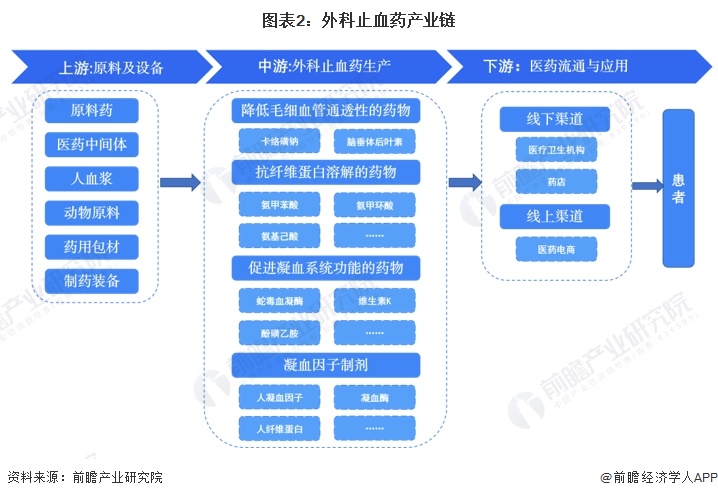

2、產業鏈剖析

臨床常用的外科止血藥通常劃為降低毛細血管通透性的藥物、抗纖維蛋白溶解的藥物、促進凝血系統功能的藥物、凝血因子制劑四大類。外科止血藥上游為原料藥、醫藥中間體、人血漿、動物原料(蛇毒、豬血漿)、藥用包材、制藥裝備等原料及設備供應。中游為不同種類外科止血藥的研發生產。下游為醫藥流通和外科止血藥的應用。

我國外科止血藥產業鏈上游企業包括普洛藥業、九洲藥業、華海藥業等原料藥及醫藥中間體生產企業,上海岑特、信帆生物、江旺蛇業等動物原料供應企業,天壇生物、派林生物、博暉創新等血漿站運營企業,山東藥玻、海順新材、正川股份等藥用包材企業及東富龍、楚天科技、新華醫療等制藥裝備供應企業。中游外科止血藥生產企業包括上海萊士、蓬萊諾康藥業、泰邦生物、康辰藥業、博雅生物等。下游醫藥流通行業代表性企業包括老百姓、國藥控股等。

行業發展歷程:行業進入創新發展階段

中國外科止血藥行業經歷了從傳統中草藥到現代化藥物的發展過程,隨著科技的不斷進步和醫療水平的提高,中國的止血藥行業得到了顯著發展,新型止血藥物不斷涌現,此外,基因工程和生物技術的應用也在推動止血藥物的創新,為患者提供了更好的治療選擇。

行業發展現狀

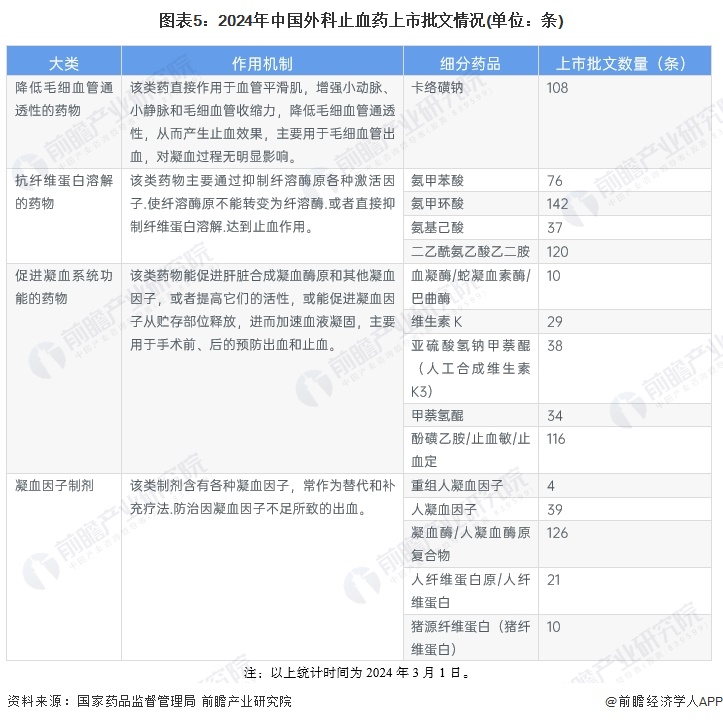

1、供給:藥品上市批文數量較多

我國外科止血藥行業經歷多年發展,藥品種類已經較為豐富,各類藥品供給已較充足,從上市藥品批文來看,截至2024年3月,卡絡磺鈉、氨甲環酸、二乙酰氨乙酸乙二胺、酚磺乙胺等藥品上市批文數量已超100個。

注:以上統計時間為2024年3月1日。

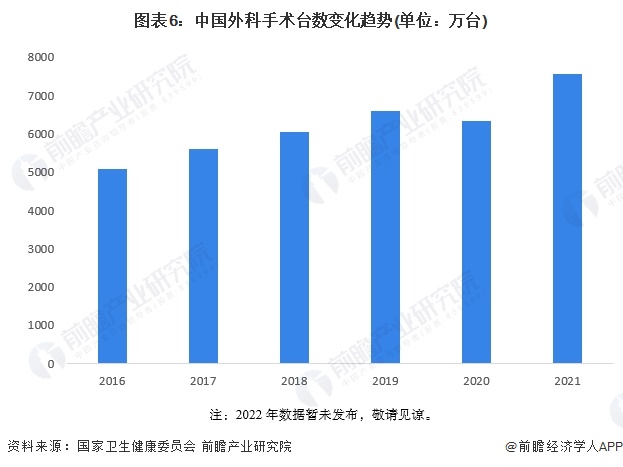

2、需求:外科手術臺數呈上漲趨勢

根據國家衛生健康委員會披露的數據,2016-2019年,我國外科手術臺數由5082.2萬臺增長至6586.7萬臺,年均復合增長率為9.03%。2020年由于疫情沖擊,我國外科手術臺數同比下降3.98%。2021年,外科手術臺數回升至7573.8萬臺,同比上漲19.75%。整體來看,我國外科手術臺數呈上漲趨勢。

注:2022年數據暫未發布,敬請見諒。

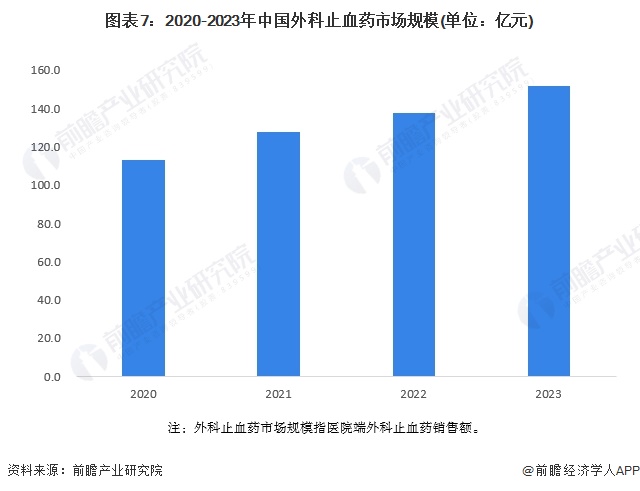

3、規模:外科止血藥市場規模穩定增長

外科手術臺數的增長帶動了對外科止血藥的需求,2020-2022年,我國外科止血藥市場規模持續上漲,2022年,我國外科止血藥市場規模為137.56億元,同比上漲7.79%。2020-2022年,我國外科止血藥市場規模年均復合增長率為10.26%,據此初步測算2023年我國外科止血藥市場規模超150億元。

注:外科止血藥市場規模指醫院端外科止血藥銷售額。

產業競爭格局

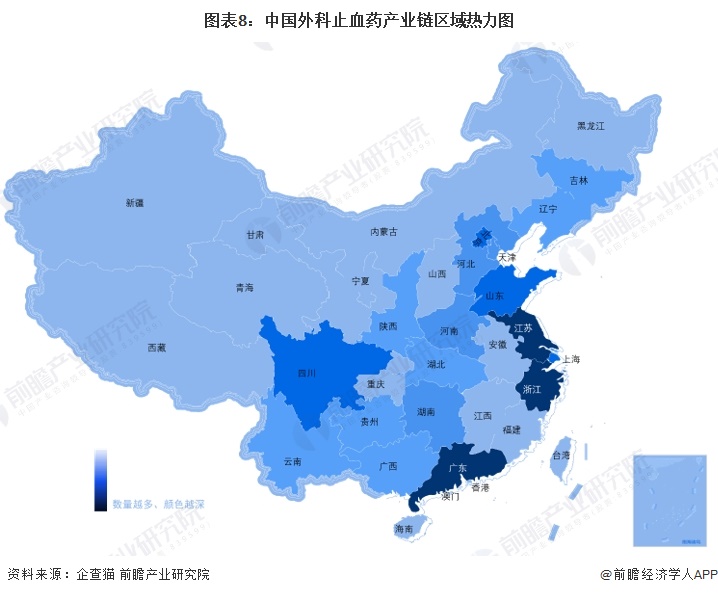

1、區域競爭:東部沿海區域產業鏈企業最密集

從外科止血藥產業鏈企業區域分布情況來看,江蘇、浙江和廣東最多,北京、上海、四川、山東等省市也有較多企業分布,東部沿海區域產業鏈企業最密集。

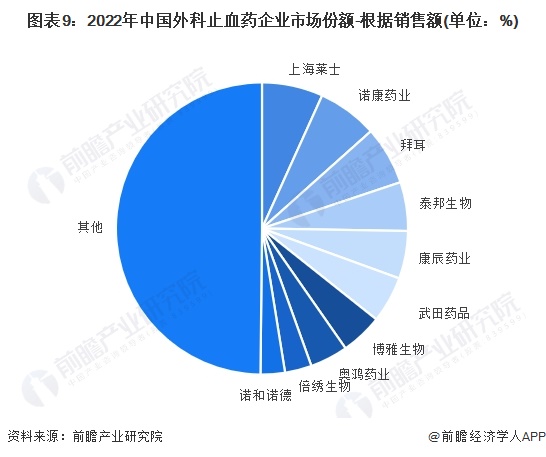

2、企業競爭:市場集中度呈下降趨勢

從外科止血藥行業企業市場份額占比情況來看,2022年,上海萊士、蓬萊諾康藥業和拜耳市場份額占比最高,占比分別約6.76%、6.63%和6.47%。其余企業市場份額占比均在6%以下。

我國外科止血藥行業市場集中度已經較高,2022年,CR3接近20%,CR5超30%,CR10超50%;但市場集中度呈下降趨勢,2020-2022年,CR3、CR5和CR10均呈下降趨勢,主要是由于近年來外科止血藥領域不斷出現新藥,行業中的企業加速藥物研發,瓜分市場份額。

產業發展前景及趨勢預測

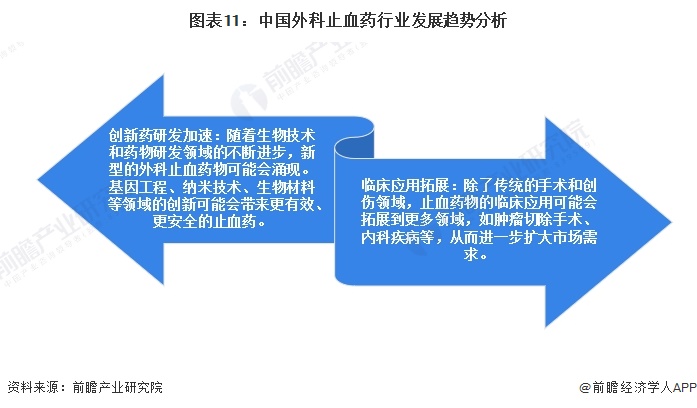

1、創新藥研發加速和臨床應用拓展是未來趨勢

中國創新藥研發基礎起步較晚,產品以仿制藥為主,先進的制藥技術和大量藥品專利掌握在國際大型制藥企業手里,近年來國家醫藥行業不斷變革,國家不斷提升對醫藥企業自主創新的支持力度,不斷加大對制藥工業技術進步和技術創新的投入和政策扶持,在政策支持下,未來我國外科止血藥領域創新藥研發將會加速。此外,隨著臨床技術水平的提升,傳統外科止血藥有望拓展更多應用領域。

2、2029年外科止血藥市場規模或超260億元

2016-2019年,我國外科手術臺數由5082.2萬臺增長至6586.7萬臺,年均復合增長率為9.03%,排除疫情沖擊的影響,我國外科手術臺數保持較穩定的增長趨勢,預計未來,這一數字也將保持平穩增長,進而產生更多的外科止血藥需求。2024-2029年,外科止血藥物市場也將持續增長,年均復合增長率約為10%,到2029年市場規模有望超260億元。

更多本行業研究分析詳見前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT