2021年中國燃料電池行業(yè)市場投資機會與發(fā)展趨勢分析 產業(yè)鏈、技術和區(qū)域均存在大量投資機會

目前我國燃料電池行業(yè)處于產業(yè)發(fā)展初期,即將進入快速成長期,在產業(yè)鏈、技術領域和區(qū)域方面,均存在著巨大的投資機會,燃料電池未來發(fā)展空間和潛力值得期待。

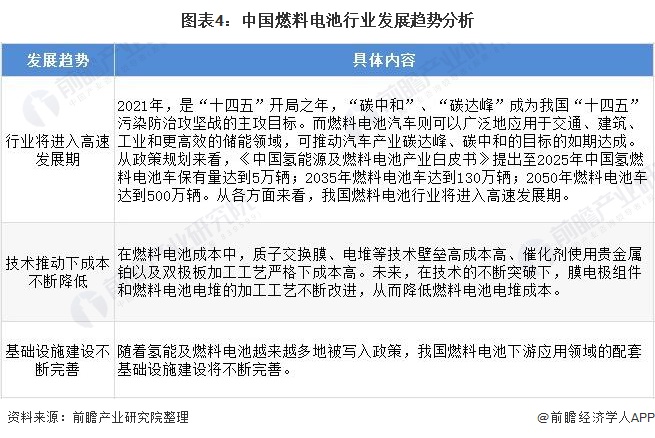

中國燃料電池行業(yè)即將進入快速成長期

我國燃料電池行業(yè)整體處于導入期,即將進入快速成長期。從發(fā)展階段來看,現(xiàn)階段純電動汽車商業(yè)化程度較高,顯著的規(guī)模效應導致純電動汽車在關鍵技術成熟度、系統(tǒng)成本、配套基礎設施普及化程度上均領先于燃料電池汽車。

從應用場景來看,燃料電池汽車更適合用于長途、大型、商用車領域,將與純電動汽車長期并存互補。因此未來,燃料電池車也將呈現(xiàn)出和純電動汽車類似的發(fā)展路線,燃料電池行業(yè)將進入快速發(fā)展期。

制氫、電堆和配套設施端均存在產業(yè)鏈投資機會

目前,燃料電池汽車商業(yè)化步伐正在不斷提速,燃料電池行業(yè)的發(fā)展將帶動產業(yè)鏈供應商快速成長,核心零部件公司也將受益于行業(yè)的大發(fā)展。

從產業(yè)鏈的角度看,燃料電池產業(yè)鏈包括上游氫氣制取、零部件,中游燃料電池制造,下游應用端。從投資角度來看,我國燃料電池產業(yè)鏈投資機會如下:

技術領域投資機會集中于質子交換膜、催化劑等

關注可降低燃料電池成本的技術,燃料電池產業(yè)發(fā)展最大的阻礙之一就是燃料電池系統(tǒng)成本太高,尤其是燃料電池中的質子交換膜、鉑金催化劑、雙極板、儲氫罐等核心技術。能降低鉑金用量、減小儲氫罐體積、儲氫罐柔性設計、提高燃料電池性能的技術將非常有市場前途。

此外,從下游應用角度來看,燃料電池車有很多技術是和電動車交叉重合的,即純電、插混、燃料電池這幾類新能源車的基礎支撐技術,包括:電機系統(tǒng)及其與發(fā)動機、變速箱總成一體化技術;電轉向、電空調、電制動等在內的電動汽車電附件與電控技術;電動汽車智能化、網聯(lián)化技術。投資這部分技術,應用范圍更廣。在初期燃料能源車市場較小時,不失為儲備技術、伺機介入的一種策略。

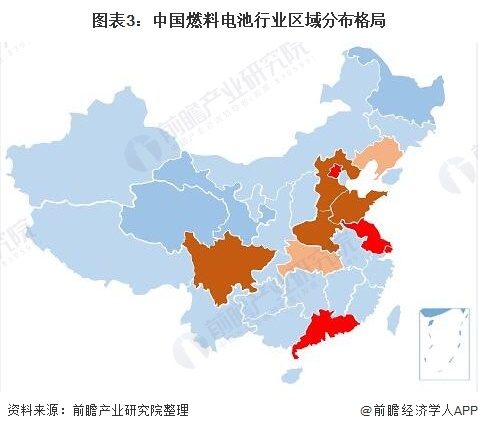

燃料電池產業(yè)聚集地存在區(qū)域投資機會

目前,燃料電池已經在部分地區(qū)得到小范圍的應用,但是要大范圍推廣,還要結合地區(qū)資源和產業(yè)結構做出不同的規(guī)劃。

我國已經形成了幾個燃料電池產業(yè)聚集區(qū)域,在燃料電池產業(yè)發(fā)展較快的地區(qū)進行投資,效益相對較高,更容易形成上下游的合作和區(qū)域協(xié)同。

因此,要優(yōu)先選擇政府支持力度較強、氫源富集、燃料電池產業(yè)聚集以及基礎設施較為完善的區(qū)域,協(xié)同龍頭廠商深入重點城市開發(fā)布局。綜合來看,我國長三角地區(qū)、珠三角地區(qū)、四川重慶一帶、京津地區(qū)等具備較好的燃料電池發(fā)展土壤。

中國燃料電池行業(yè)迎來快速發(fā)展機遇期

近年來,我國燃料電池產業(yè)在政策的推動下迎來了巨大的發(fā)展機遇,燃料電池技術得到較大幅度的提升。現(xiàn)在的燃料電池性能與五年前相比,主要指標均得到大幅的提升,比如核心指標燃料電池壽命提升了300%。國產燃料電池零部件的產業(yè)鏈已經建立,系統(tǒng)集成能力大幅增強,頭部企業(yè)正在形成。

未來,我國燃料電池成本將不斷下降,基礎設施建設不斷完善,行業(yè)將進入高速增長期。

更多數(shù)據(jù)可參考前瞻產業(yè)研究院《中國燃料電池行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院提供產業(yè)大數(shù)據(jù)、產業(yè)規(guī)劃、產業(yè)申報、產業(yè)園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業(yè)智能(BI)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來商業(yè)智能(BI)行業(yè)發(fā)展軌跡及實踐經驗,對商業(yè)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT