預見2021:《2021年中國面膜行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局、發(fā)展前景等)

隨著社會經(jīng)濟的快速發(fā)展,居民收入水平和消費能力的提升,消費升級成為大勢所趨。在美容保養(yǎng)的理念深入下,面膜作為護膚品中的重要子類,已經(jīng)被越來越多的消費者所接受,特別是近十年來歐美化妝品大牌對于國內(nèi)市場的持續(xù)投入和培育以及國內(nèi)淘系品牌不斷發(fā)力,國內(nèi)消費者已經(jīng)逐漸將面膜作為快速補充面部營養(yǎng)的保養(yǎng)品。

未來,在消費升級加持背景下,我國消費者將會更加關注自身的皮膚護理,敷面膜的這一快速密集補救皮膚的方式將會愈受追捧。“男色經(jīng)濟”將會推動男性面膜需求,后疫情時代將會催生更多修復類面膜需求。

產(chǎn)業(yè)鏈全景圖譜

面膜是護膚品的一種品類,主要原理是利用覆蓋在臉部的短暫時間,通過面膜對皮膚的包裹,暫時隔離外界的空氣與污染,使皮膚角質(zhì)層得到面膜內(nèi)所含的水分、保濕劑、營養(yǎng)劑等的補充。

面膜產(chǎn)業(yè)鏈覆蓋上游原材料、包裝,中游為面膜品牌方,下游渠道,再到消費者。伴隨著面膜行業(yè)的快速發(fā)展,代工廠商、代運營商也逐漸成為了面膜產(chǎn)業(yè)鏈的重要參與者。面膜代工廠商與品牌方的合作方式主要為OEM、ODM模式。

OEM模式指委托生產(chǎn)模式,面膜產(chǎn)品核心資源由面膜品牌方控制,如產(chǎn)品配方;ODM模式指委托面膜加工公司按照面膜品牌方的構思研制并生產(chǎn)具體產(chǎn)品的模式,產(chǎn)品配方等核心資源由生產(chǎn)商控制。

市場發(fā)展現(xiàn)狀

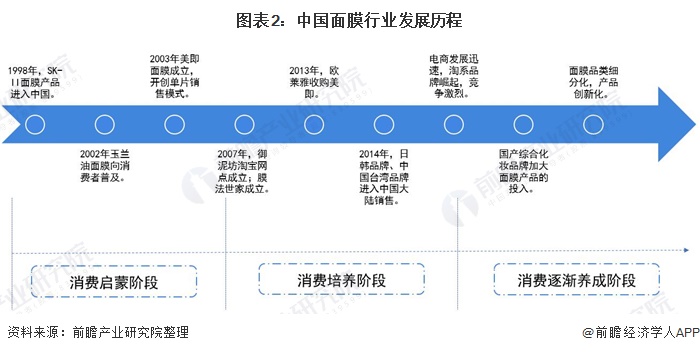

——中國面膜消費習慣逐漸養(yǎng)成

1998年,國內(nèi)面膜行業(yè)起步,SK-II經(jīng)典面膜產(chǎn)品進入中國,但是產(chǎn)品價格高昂,隨后2002年玉蘭油推出美容煥彩面膜,面膜這一概念開始在中國真正推廣,中國面膜消費啟蒙。

2003年美即面膜成立,開創(chuàng)單片銷售模式,隨后國內(nèi)本土面膜品牌大量成立,膜法世家、御泥坊等開始積極參與市場競爭,在國產(chǎn)面膜的低價推動下,國內(nèi)消費者對面膜的接觸增多,認識加深,中國面膜消費處于培養(yǎng)階段。

2014以來,隨著我國電子商務的迅速發(fā)展,淘品牌崛起,同時綜合型化妝品企業(yè)如百雀羚、自然堂等企業(yè)開始加大在面膜產(chǎn)品中的投入,日韓臺灣品牌加速進入中國市場,中國面膜消費習慣逐漸養(yǎng)成。

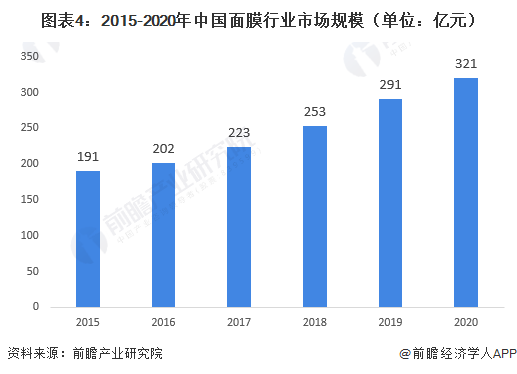

——2020年雙十一面膜品類成交量第一,市場規(guī)模突破三百億元

在去年的雙十一中,面膜以3704萬件的銷量成為淘系平臺護膚品銷量第一品類,成交額也達到了48.36億元。

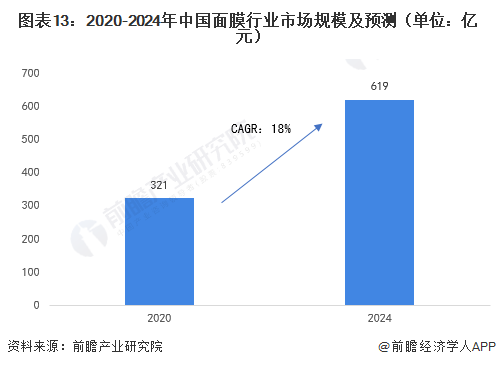

公開披露數(shù)據(jù)顯示,2019年我國面膜約占整個中國護膚品市場規(guī)模的11.88%,約為291億元。2020年全球疫情的爆發(fā)展現(xiàn)了中國大陸護膚品市場頑強的生命力,在全球護膚品市場規(guī)模下滑的背景下,中國大陸護膚品市場規(guī)模依舊能夠保持10.28%的增速增長,而面膜市場規(guī)模也保持正增長態(tài)勢,市場規(guī)模突破300億元。

——補水是消費關注重點,趣味成新需求

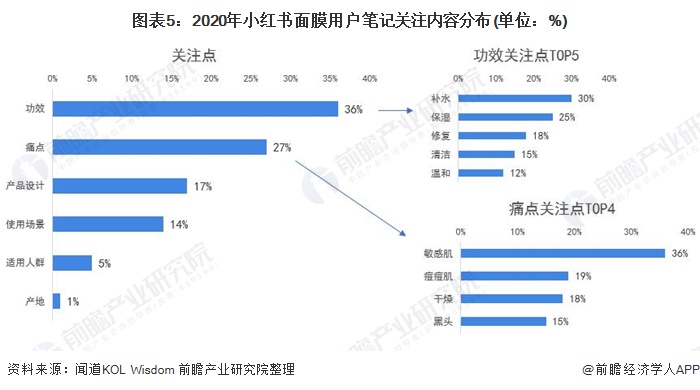

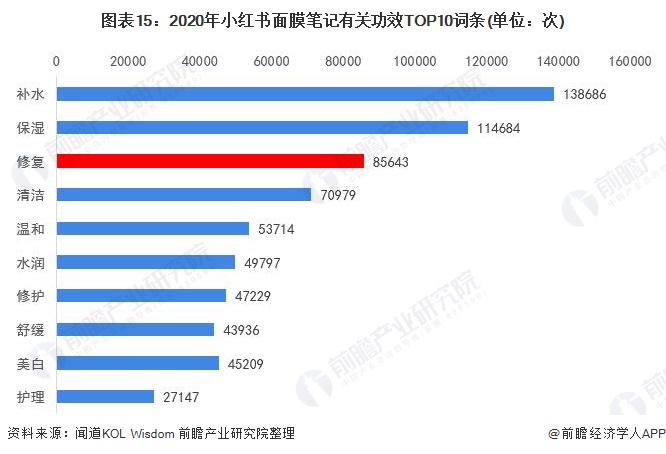

目前,我國消費者對面膜的關注點主要有六大方面:功效、痛點、產(chǎn)品設計、使用場景、適用人群和產(chǎn)地,功效和痛點是消費者關注的重點。以中國化妝品分享第一大社交平臺——小紅書用戶分享面膜筆記為例,有36%的筆記關注點在功效方面,有27%的筆記關注點在痛點方面。

其中,補水、保濕、修復、清潔和溫和為面膜功效前五大關注點,補水關注度最高,達到30%;而敏感肌、痘痘肌、干燥、黑頭為用戶使用面膜前四大痛點,敏感肌占比最高,為36%。

注:數(shù)據(jù)統(tǒng)計根據(jù)TOP數(shù)據(jù)計算方法;對項目排名重新計算占比。

在消費升級的大背景下,消費者除了關注功效和解決痛點外,還對面膜的趣味性提出了新的要求。因此,近年來,面膜的新穎化成為了國內(nèi)外品牌方關注的重點方向之一,越來越多的品牌在面膜紙的花紋圖案、面膜的形態(tài)及包裝等方面作文章,為面膜這一單品創(chuàng)造更多的娛樂及互動屬性,如韓國品牌SNP的熊貓面膜和日本品牌Pure Smile的藝妓面膜在面膜紙張上印制獨特的圖案吸引消費者;

美國品牌Glamglow的星空面膜在面膜材質(zhì)上添加星空元素打造星空夢幻面膜;中國品牌膜法世家的復活草熬夜修復睡眠面膜冰淇淋套裝則在面膜包裝上進行創(chuàng)新,采用冰淇淋包裝面膜外觀。

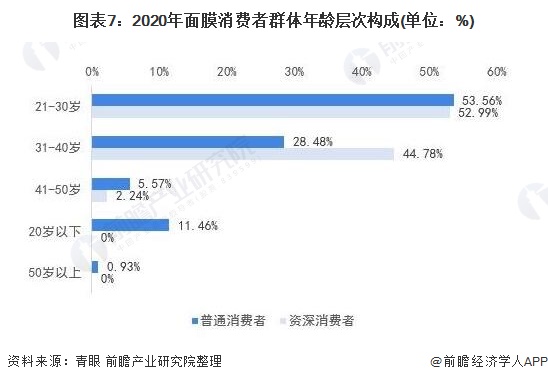

——年輕消費群體為面膜消費主力軍

隨著人口結構變更與經(jīng)濟實力的增長,國內(nèi)60-70后“高儲蓄、低消費”的保守消費正逐漸被90-00后“強調(diào)個性品質(zhì),重視美麗效應”的消費觀念所代替。在面膜市場上,年輕消費群體逐漸構成面膜消費的主力軍。

根據(jù)青眼發(fā)布的最新數(shù)據(jù)顯示,無論是常年購買面膜的資深消費者還是沒有特殊偏好的普通消費者,21-30歲人群均為面膜的消費主力軍,占比均在一半以上。

市場競爭格局

——品牌競爭:競爭激烈,國產(chǎn)品牌憑借“親民”價格占據(jù)重要地位

目前,中國面膜市場競爭激烈,市場的參與者主要有四大類,分別是國產(chǎn)專業(yè)面膜品牌、國產(chǎn)綜合化妝品品牌、國際品牌及日韓面膜。

國產(chǎn)專業(yè)面膜品牌主要包括電商起家的“淘品牌”與綜合化妝品集團衍生的專業(yè)品牌,價格定位較低,貼片面膜定價多為1.2-25.8元/片。

國內(nèi)綜合化妝品企業(yè)憑借原有品牌知名度、成熟的渠道鋪設及雄厚的資金保障進軍面膜市場并發(fā)展迅速,在大眾市場與國產(chǎn)專業(yè)面膜品牌形成分庭抗禮之勢。

日韓與中國消費者膚質(zhì)相近,其產(chǎn)品憑借出色的研發(fā)及創(chuàng)新受到中國消費者的普遍青睞,該類面膜品牌價位介于4-32元/片之間。

歐美品牌主要占領高端市場,定位高端、深度護膚需求人群,貼片價格在幾十元以上。

注:各品牌面膜價格會根據(jù)產(chǎn)品大小和促銷活動產(chǎn)生波動。

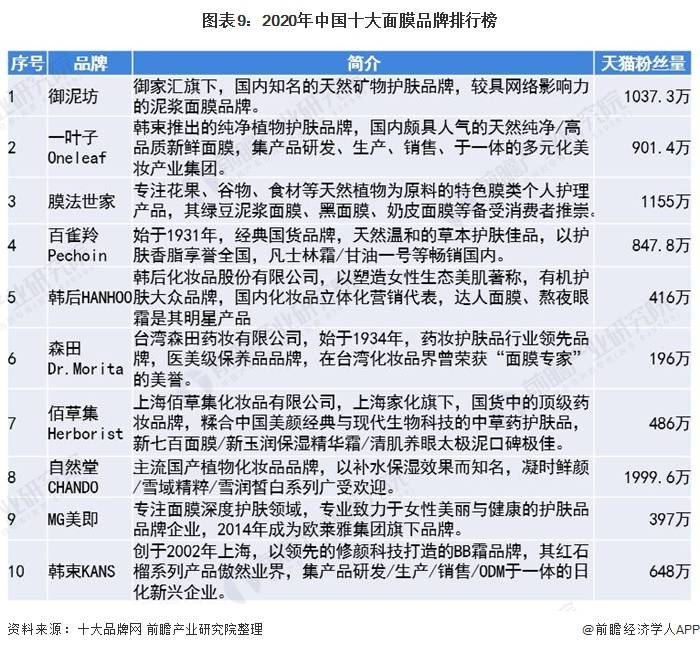

從整個市場來看,國內(nèi)自有品牌憑借“親民”價格已經(jīng)在國內(nèi)面膜市場中占據(jù)重要地位。依據(jù)CNPP數(shù)據(jù)以及網(wǎng)絡用戶調(diào)研結果,十大品牌網(wǎng)推出面膜品牌榜單。當前我國面膜行業(yè)前十品牌分別為:御泥坊、一葉子、膜法世家、百雀羚、韓后、森田、佰草集、自然堂、美即、韓束。

歐美品牌由于定價高,主要針對高端市場,在大眾市場消費不足,并未進入排行榜中。其中,御泥坊排名第一,天貓粉絲量更是達到了1037.3萬。

——渠道競爭:電商發(fā)展迅速,國產(chǎn)品牌拔得頭籌

數(shù)據(jù)顯示,2009年-2019年,電商渠道已經(jīng)在2018年完成對百貨渠道的超越,成為占比最高的通路,而CS渠道作為低線城市特有渠道,占比也穩(wěn)步上升。2019年護膚品銷售渠道中,電商渠道占比進一步上升至28.0%,百貨專柜占比下降至23.8%。

2020年疫情期間短視頻、直播等線上娛樂消費需求綻放的光彩讓化妝界更加確信直播電商銷售模式的加速布局勢在必行,初步估算2020年護膚品電商渠道占比在31.6%左右。

我國面膜作為護膚品中的重要分類,天貓商城是中國第一大線上面膜購買渠道,約占線上銷售總額的40%。本土專業(yè)面膜、綜合化妝品品牌均于2013年完成天上旗艦店渠道的鋪設,日韓面膜品牌及國際品牌普遍于2014年后陸續(xù)入駐天貓平臺。

本土品牌利用開店時間差,搶先利用渠道資源,培養(yǎng)用戶網(wǎng)購面膜的消費習慣,并逐步完善電商運營機制,使本土品牌在線上面膜銷售中拔得頭籌,確立頭部品牌地位。

發(fā)展前景

——國家完善監(jiān)管體系助力行業(yè)長遠發(fā)展

在我國面膜市場快速發(fā)展的同時,非法添加、夸大宣傳功效等違法現(xiàn)象較為突出,國家為整治市場亂象,近年來不斷細化、修改行業(yè)相關法律法規(guī),完善行業(yè)監(jiān)管體系,助力行業(yè)健康發(fā)展。

2015年4月,《新廣告法》禁止化妝品企業(yè)在廣告中用絕對化詞語進行宣傳;代言人不得選擇未使用過的化妝產(chǎn)品或未接受過的服務做推薦。2018年11月,《化妝品功效宣稱評價》進一步規(guī)定,宣稱具有防曬、美白祛斑、育發(fā)、美乳、健美、除臭、抗皺、祛痘、控油、去屑、修復、保濕功效的化妝產(chǎn)品需提供人體試驗報告、動物試驗報告、消費者調(diào)查報告、體外試驗報告、相關文獻或行業(yè)內(nèi)普遍認同的資料來證明產(chǎn)品具備相應功效。

除了進一步規(guī)范產(chǎn)品宣傳外,我國還針對面膜的生產(chǎn)經(jīng)營提出了更細、更嚴格的要求。2015年11月的《化妝品安全技術規(guī)范》明確了面膜載體不應含有可遷移性熒光增白劑;制作面膜使用的滑石粉應符合國家對化妝品滑石粉原料的管理要求(即不含石棉等致癌物質(zhì))。

2017年,國家頒布了《化妝品監(jiān)督抽檢工作規(guī)范》,對抽檢方案制定、監(jiān)督檢查、抽樣、結果告知與異議復檢、核查處置、信息報送與公開等內(nèi)容進行了詳細規(guī)定,監(jiān)管部門對化妝產(chǎn)品的質(zhì)量監(jiān)督工作得到引導、規(guī)范。

2020年6月,國務院頒布的最新修訂《化妝品監(jiān)督管理條例》進一步完善了面膜等化妝品的宣傳、生產(chǎn)經(jīng)營等方面的規(guī)定。《條例》首次提出了注冊人和備案人制度,規(guī)定電商平臺需要承擔經(jīng)營者管理責任,提出在原料和產(chǎn)品方面提出具有防腐、防曬、著色、染發(fā)、祛斑美白功能的化妝品新原料,經(jīng)國務院藥品監(jiān)督管理部門注冊后方可使用;

《條例》進一步細化特殊化妝品,將用于染發(fā)、燙發(fā)、祛斑美白、防曬、防脫發(fā)的化妝品以及宣稱新功效的化妝品為特殊化妝品。在宣傳方面強調(diào)“化妝品注冊人、備案人應當在國務院藥品監(jiān)督管理部門規(guī)定的專門網(wǎng)站公布功效宣稱所依據(jù)的文獻資料、研究數(shù)據(jù)或者產(chǎn)品功效評價資料的摘要,接受社會監(jiān)督”。

同時,國家為確保面膜等化妝產(chǎn)品的質(zhì)量安全問題,國家食品藥品監(jiān)督管理總局定期對全國化妝品產(chǎn)品進行抽檢。

——市場規(guī)模有望突破六百億元

受西方文化和粉絲經(jīng)濟的影響,我國消費者越來越關注自身的皮膚護理,敷面膜的這一快速密集補救皮膚的方式將會更加受到追捧。加之,與其他發(fā)達國家面膜滲透率相比較,我國面膜滲透率仍處于較低水平,未來市場提升空間較大。

同時,國家政策監(jiān)管不斷加強將助力行業(yè)健康發(fā)展。初步預測,2024年中國面膜市場規(guī)模有望突破600億元。

——男性面膜發(fā)展?jié)摿Υ?/strong>

由于男性皮脂分泌比女性旺盛,毛孔易堵塞感染,吸煙者較多導致男性皮膚更易粗糙老化。高速的經(jīng)濟增長在城市里催生了一大批男性白領、金領,他們對新時代自我審美標準正在逐漸改變,舉止得體、儀容整潔、個性化標準取代了過去亙古不變的體格強壯、魁梧有力的力量型,男性審美多樣化。

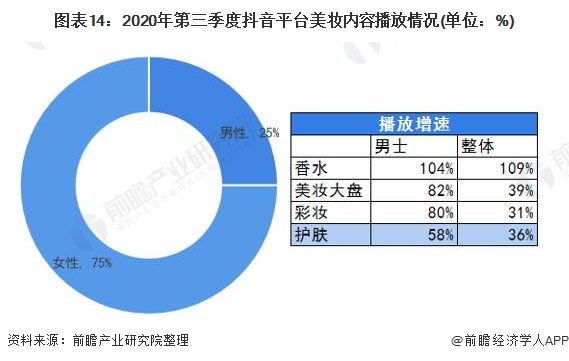

根據(jù)巨量算數(shù)發(fā)布的報告顯示,2020年第三季度,抖音平臺上便有25%左右的男性美妝內(nèi)容播發(fā)量,同時護膚播放增速更是高達58%,遠超整體護膚整體內(nèi)容播放量增速的36%。

隨著現(xiàn)代社會中男士形象觀念日益提升,面膜在男性潛在使用者中存在較大滲透空間,男性面膜或將為面膜行業(yè)帶來新的增長點。

——后疫情時代將催生更多修復類面膜需求

口罩作為后疫情時代的剛需,在保護健康的同時卻帶來了過敏、痘痘等肌膚問題,“口罩臉”的困擾頻繁發(fā)生,2020年“修復”詞條在小紅書筆記中波動頻率最大,全年共出現(xiàn)85643次,成為用戶關注功效第三大類。預計在后疫情時代,消費者將會更加重視面部修復護理,未來將催生更多修復類面膜的需求。

注:數(shù)據(jù)統(tǒng)計根據(jù)TOP數(shù)據(jù)計算方法;對項目排名重新計算占比。

更多行業(yè)相關數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國面膜行業(yè)發(fā)展狀況調(diào)研與市場需求預測分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對面膜行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來面膜行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對面膜行業(yè)未來的發(fā)展前景做...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT