2021年中國商業銀行市場監管現狀與監管趨勢分析 多措施防止經營貸違規進樓市

近期,在部分房價上漲預期較強、炒作氛圍較濃的熱點城市,出現了騙取銀行經營貸實際用于購房的現象,甚至有些還涉及有組織的違法活動。2021年3月26日,中國銀保監會辦公廳為代表的三部門發布《關于防止經營用途貸款違規流入房地產領域的通知》。從多方面督促銀行業金融機構強化審慎合規經營,嚴防經營用途貸款違規流入房地產。

經營貸具有審批靈活、利率較低、放款速度快、支持多次續貸等特點,最高能貸到房產評估價的七成。2020以來,受疫情影響,政策加大了紓困中小微企業的貸款力度,經營貸利率與按揭貸款利率出現“倒掛”。這誘使部分購房者轉向申請經營性貸款來購買房產。同時,部分房產中介和貸款中介誘導、協助購房者包裝材料申請貸款。

經營貸資金違規進入樓市,通常采用的是先全款購房,然后以房子為抵押、套取貸款的方式。針對的主要是全款購房中,購房人和直系親屬近期申請使用了經營貸的行為。經營貸流入樓市主要為兩類人群:一是為了節省月供成本,將現有房貸置換為較低成本的經營貸;二是為了直接低利率購買新房。

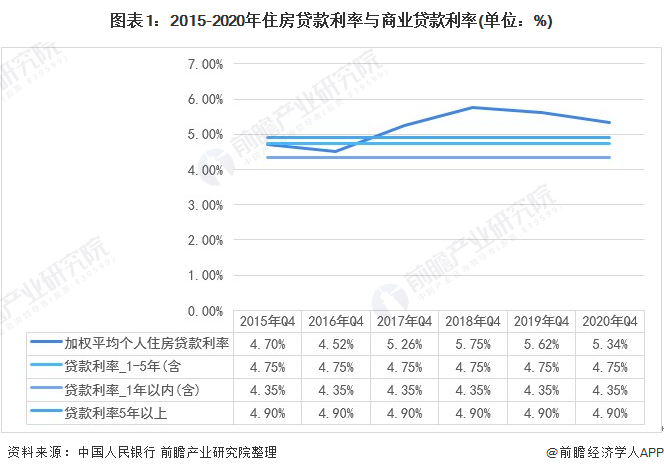

(1)經營貸款利率與個人住房貸款利率“倒掛”

在2020年中國人民銀行規定的商業貸款利率一年以內(含)利率為4.35%,一至五年(含)利率為4.75%,五年以上貸款利率為4.90%。而個人住房貸款利率為5.34%,經營貸利率與按揭貸款利率出現“倒掛”,投機炒房客鉆“套利”空子。

(2)房地產貸款審批趨嚴

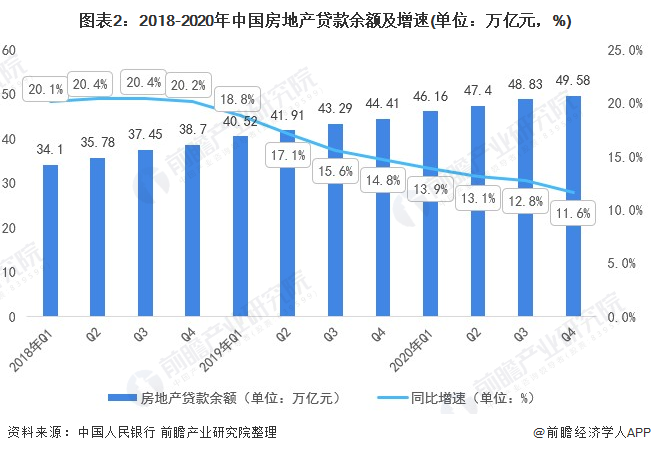

近年來,堅持“房”房地產貸款審批趨嚴,2018-2020年我國房地產貸款增速不斷下降,截止2020年第四季度末,我國房地產貸款余額為49.58萬億元,同比增速11.6%,較上年同期下降3.2個百分點。房地產貸款增速進一步收縮。

(3)熱點城市樓市依舊過熱

《2020年全國50城房價收入比報告》指出,2020年50城房價收入比均值為13.4,相比2019年的13.2上升了1.4%。2020年,受疫情影響,我國居民收入增速相比前幾年出現了較大幅度的下滑,而在疫情后寬松的貨幣政策下,大部分城市房價都出現了一定程度的上漲。進一步引發投機炒房。

增速方面,50城中東莞、深圳和寧波房價收入比增速最高,太原、貴陽和石家莊降幅最大。東莞和深圳疫情后樓市火熱,2020年房價漲幅在50城中排名前兩位,分別高達20%和16%,居民收入增速與其他城市相比差別不大,致使房價收入比增速也是50城中最高的。

具體房價方面,截止2021年4月,全國77城房價過萬,其中江浙閩粵過半。在77個城市中,東部沿海總共有55個,占比達到了71.4%;中西部有18個,占比為23.4%;東北有4個,即東北的四大副省級城市。

(4)企業貸款放寬

2020以來,受疫情影響,政策加大了紓困中小微企業的貸款力度,2018-2020年,我國經營貸款余額經歷了先降后升的態勢,尤其是2019年來,企業貸款規模不斷上漲,這與支持中小企業政策直接相關。

多措施防止止營性貸款進入樓市

然而,經營性貸款資金違規流入樓市,擾亂了房地產調控大局,容易引發局部房地產市場過熱;本應流向實體經濟的金融資源被擠占,影響了宏觀政策實施效果。

防范經營貸資金違規進入樓市,從金融方面,從三個環節來監管——貸前要嚴格審批、貸中嚴格支付、貸后嚴格管理,此外對第三方機構合作貸款業務的監管也必不可少。

更多數據參考前瞻產業研究院《中國商業銀行信貸風險管理與行業授信策略分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告主要包括:商業銀行信貸業務研究范圍;信貸業務宏觀經濟、金融環境、貨幣政策與趨勢;信貸業務供給與需求分析,商業銀行信貸業務競爭趨勢;報告第4章重點分析了信...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT