2021年中國普惠金融行業(yè)市場現(xiàn)狀與發(fā)展趨勢分析 超力度支持小微企業(yè)發(fā)展成效顯著

日前,銀保監(jiān)會就2021年進(jìn)一步推動小微企業(yè)金融服務(wù)高質(zhì)量發(fā)展下發(fā)通知,要求銀行業(yè)金融機(jī)構(gòu)要繼續(xù)發(fā)揮好小微企業(yè)間接融資的主渠道作用,實現(xiàn)信貸供給總量穩(wěn)步增長。要繼續(xù)將單戶授信總額1000萬元以下(含)的普惠型小微企業(yè)貸款作為投放重點(diǎn),2021年努力實現(xiàn)此類貸款較年初增速不低于各項貸款增速,有貸款余額的戶數(shù)不低于年初水平的“兩增”目標(biāo)。五家大型銀行要努力實現(xiàn)普惠型小微企業(yè)貸款全年增長30%以上。

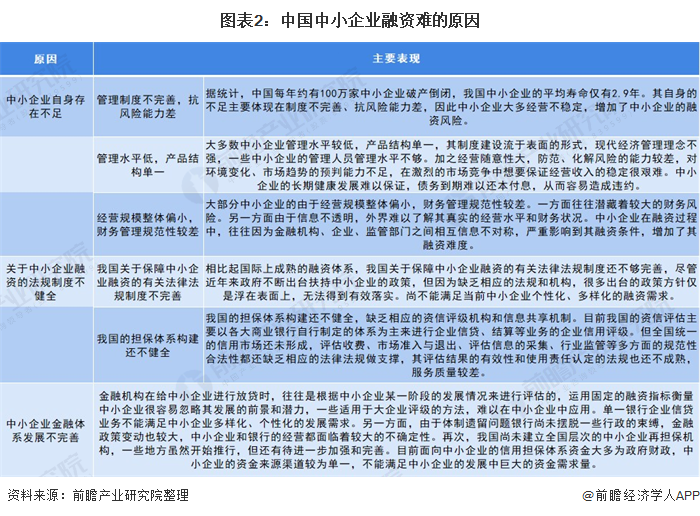

中小企業(yè)融資難、融資貴

中小企業(yè)是我國經(jīng)濟(jì)發(fā)展的重要力量。有數(shù)據(jù)顯示,我國中小企業(yè)貢獻(xiàn)了50%以上的稅收,60%以上的GDP,70%以上的技術(shù)創(chuàng)新,80%以上的城鎮(zhèn)勞動就業(yè),90%以上的企業(yè)數(shù)量。

2019年末,共有36.4萬戶中小企業(yè),較2018年減少4883戶,企業(yè)數(shù)量連續(xù)兩年下降;占全部規(guī)模以上工業(yè)企業(yè)戶數(shù)的97.8%。其中,中型企業(yè)4.3萬戶,占中小企業(yè)戶數(shù)的11.8%;小型企業(yè)32.1萬戶,占中小企業(yè)戶數(shù)的88.2%。

中小企業(yè)在其發(fā)展過程中,一直面臨著融資難、融資貴的問題,尤其是2020年又遭遇了百年未遇的疫情沖擊,處境更加艱難。我國中小企業(yè)融資難的原因主要表現(xiàn)如下:

超常力度支持小微企業(yè)穩(wěn)定發(fā)展成效顯著

保中小微企業(yè)對保就業(yè)、保民生具有重要意義。為此,人民銀行、銀保監(jiān)會等相關(guān)監(jiān)管部門出臺了一系列政策,以超常力度支持小微企業(yè)穩(wěn)定發(fā)展,并取得不錯成效。

根據(jù)有關(guān)國際組織報告,中國普惠金融服務(wù)達(dá)到世界先進(jìn)水平,電子支付、數(shù)字信貸、線上保險居于全球領(lǐng)先地位。數(shù)據(jù)顯示,2020年末,全國普惠型小微企業(yè)貸款余額15.3萬億元,增速超過30%。新發(fā)放普惠型小微企業(yè)貸款平均利率4.35%,較2019年全年貸款平均利率下降0.52個百分點(diǎn)。

國有大行發(fā)揮頭雁作用

銀保監(jiān)會就2021年進(jìn)一步推動小微企業(yè)金融服務(wù)高質(zhì)量發(fā)展下發(fā)通知,五家大型銀行要努力實現(xiàn)普惠型小微企業(yè)貸款全年增長30%以上。

2020年末,大型銀行普惠型小微企業(yè)貸款余額較上年末增長34.6%。其中,6家大型銀行普惠型小微企業(yè)貸款平均利率4.35%,較2019年全年平均利率下降0.52個百分點(diǎn),通過發(fā)放信用貸款、承擔(dān)或減免信貸相關(guān)費(fèi)用等措施,小微企業(yè)其他融資成本和信貸綜合融資成本均有不同程度的下降。

其中5家大型銀行增長55.65%。行政村已基本實現(xiàn)基礎(chǔ)金融服務(wù)全覆蓋。

值得一提的是,農(nóng)業(yè)銀行在上半年已經(jīng)完成了“普惠型小微企業(yè)貸款增速高于40%”的任務(wù)。據(jù)農(nóng)業(yè)銀行2020年年報,截至2020年末,本行普惠型小微企業(yè)貸款余額9615.20億元,較上年末增加3692.13億元,增長62.3%,高于全行貸款增速48.8個百分點(diǎn)。農(nóng)業(yè)銀行在國有大行中,貸款增速排名第一,貸款余額僅次于建設(shè)銀行,排名第二。

從普惠型小微企業(yè)貸款余額來看,建設(shè)銀行處于絕對領(lǐng)先地位,是唯一一家余額在萬億以上的銀行。2020年末,本行普惠金融貸款余額1.45萬億元,較上年增加4892.00億元,當(dāng)年新發(fā)放普惠型小微企業(yè)貸款利率4.31%,較上年下降0.64個百分點(diǎn)。普惠金融貸款客戶170.03萬戶,較上年新增37.52萬戶;網(wǎng)點(diǎn)布局向縣域傾斜,共有縣域網(wǎng)點(diǎn)4323個。

工商銀行普惠型小微企業(yè)貸款余額、增速分別排名第四、第三。2020年末,普惠型小微企業(yè)貸款7452.27億元,比年初增加2737.06億元,增長58.0%。客戶數(shù)60.6萬戶,增加18.3萬戶。新發(fā)放普惠貸款平均利率4.13%,比上年下降39個基點(diǎn)。

2020年末,中國銀行普惠型小微企業(yè)貸款余額6117億元,較上年末增長48%,高于全行各項貸款增速;客戶數(shù)超過48萬戶,高于年初水平。交通銀行,普惠型小微企業(yè)貸款余額2607.53億元,較上年末增加968.02億元,增幅59.04%,有貸款余額的客戶數(shù)15.84萬戶,較上年末增加5.4萬戶,增幅51.72%;不良貸款率1.91%,較上年末下降1.31個百分點(diǎn)。

總體來看,國有大行在普惠型小微企業(yè)貸款余額存有差距,但增速方面水平相當(dāng),環(huán)比去年末基本都是在30%以上,很接近“大型商業(yè)銀行普惠型小微企業(yè)貸款增速要高于40%”的目標(biāo)。從年報來看,國有大行在服務(wù)小微企業(yè)方面取得的成績,與其線上業(yè)務(wù)以及產(chǎn)品體系的不斷發(fā)展和完善密切相關(guān)。這不僅體現(xiàn)在小微企業(yè)在線上就能便捷地獲得貸款,還體現(xiàn)在普惠業(yè)務(wù)風(fēng)控能力的加強(qiáng),讓銀行充分了解小微企業(yè)的狀況。

與此同時,小微企業(yè)貸款余額增長和銀行擴(kuò)大服務(wù)小微企業(yè)網(wǎng)點(diǎn)也有著很大關(guān)系。如2020年上半年,建設(shè)銀行累計組建普惠金融(小企業(yè))服務(wù)中心及小企業(yè)中心252家;中國銀行也在擴(kuò)充普惠金融信貸發(fā)起重點(diǎn)網(wǎng)點(diǎn)數(shù)量;農(nóng)業(yè)銀行建立總分兩級普惠金融專營機(jī)構(gòu)體系,打造1000家總行級和900家分行級專營機(jī)構(gòu),全面提升基層網(wǎng)點(diǎn)普惠金融服務(wù)能力。

大型銀行同時兼顧普惠金融需求和自身風(fēng)控管理能力

國有大型銀行在資金、網(wǎng)點(diǎn)、技術(shù)和客戶等方面有良好基礎(chǔ),發(fā)展普惠金融也能形成其獨(dú)特優(yōu)勢。特別重要的是,一些銀行加快數(shù)字化轉(zhuǎn)型,改進(jìn)業(yè)務(wù)流程,創(chuàng)新服務(wù)模式,在普惠金融領(lǐng)域既有效挖掘了潛在需求,又明顯提升了風(fēng)險管控能力。

如2021年3月,建設(shè)銀行普惠型小微企業(yè)貸款余額成功突破萬億元,不良率控制在1%以內(nèi),這在傳統(tǒng)模式下是難以實現(xiàn)的。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院《中國商業(yè)銀行信貸風(fēng)險管理與行業(yè)授信策略分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告主要包括:商業(yè)銀行信貸業(yè)務(wù)研究范圍;信貸業(yè)務(wù)宏觀經(jīng)濟(jì)、金融環(huán)境、貨幣政策與趨勢;信貸業(yè)務(wù)供給與需求分析,商業(yè)銀行信貸業(yè)務(wù)競爭趨勢;報告第4章重點(diǎn)分析了信...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國擔(dān)保行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國汽車后市場行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2024:《2024年中國海運(yùn)行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國閥門行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)