2020年中國購物中心行業市場現狀及競爭格局分析 2020年新開業購物中心大幅下降

2020年,疫情給全球商業帶來了前所未有的重創,商業經歷了有史以來最黑暗的時期,2020年全國新開購物中心數量減少28%。從線級城市分布來看,新一線城市營商環境活躍,活躍程度高。新一線城市中成都表現極為活躍,新開業購物中心數量和建筑面積均居全國首位。

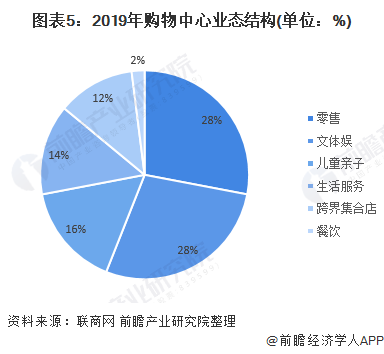

從開發商來看,萬達和新城控股作為行業龍頭在疫情之下仍能保持30個以上的開發數量,市場地位凸顯。從近三年開業購物中心業態來看,零售和文體娛占據了重要市場份額。

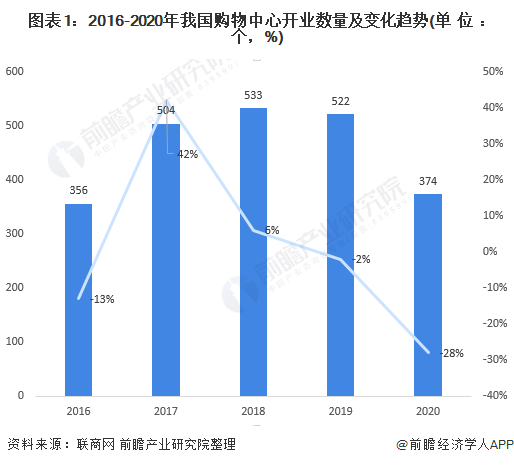

2020年新開業購物中心數量大幅下降

據聯商網數據顯示,2016-2020年我國新開業購物中心數量表現為先增長后降低的趨勢。2018年新開業購物中心數量是近幾年最多的,新開業數量為566個,2018年之后呈連續下降趨勢,2020年由于疫情影響,更是急劇下降。2020年,全國新開業購物中心數量為374,同比減少28%。

新一線城市和三線及以下城市購物中心市場活躍

從新開業購物中心城市分布格局來看,2019年與2020年相比,一線城市活躍度減弱,新一線城市表現活躍,二線城市活躍度保持不變,三線及以下城市購物中心開業數量占比從2019年的31%上升至2020年的36%,表現活躍。

從主要城市新開業購物中心數量來看,成都和上海表現活躍,分別開業17個項目和15個項目,全國排名第一和第二;從新開發商業建筑面積來看,成都新開業面積遙遙領先,面積為173.6萬平方米,北上廣緊隨其后,開發商業建筑面積均超過100萬平方米。

頭部企業市場地位凸顯

從2020年新開商業項目的企業供應量情況上看,企業貢獻量前列的均為全國性連鎖開發企業。萬達集團開業數量為45個,占全國2020年開業數量的12.03%。新城控股以全年33個開業量緊隨萬達之后,其打造的“吾悅廣場”是企業旗艦商業產品,2020年吾悅廣場開業32個。

零售和文體娛占據約50%的市場份額

根據聯商網數據,從近三年開業購物中心TOP100的業態格局來看,零售和文體娛占比接近50%。近兩年興起的“盲盒”和潮玩IP主題店給零售經濟不斷注入新的活力。

更多本行業研究分析詳見前瞻產業研究院《中國購物中心市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了購物中心行業的發展背景與行業現狀;購物中心的建設規劃與運營策略;購物中心區域市場的投資機會;購物中心的標桿企業項目經驗;購物中心行業的前景與趨勢...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT