預見2021:《2021年中國皮草行業全景圖譜》(附產業鏈現狀、市場規模、區域分布等)

皮草是指利用動物的皮毛所制成的服飾,較為美觀,且價格較高。近年來,我國皮草行業經濟運行保持著較為平穩的發展態勢,年銷售額維持在400-500億元之間。新冠肺炎疫情以來,國內外環境較為艱難,皮草行業下行壓力增大。同時,在疫情常態化的形勢下,皮草行業危中有機。

皮草是指利用動物的皮毛所制成的服飾,又叫毛皮、裘皮等。作為中高檔商品,皮草廣泛應用于各種時尚服裝,與羽絨、紡織面料等相結合,擴大了其應用范疇、消費季節以及消費地區。

皮草行業產業鏈

皮草行業的產業鏈主要包括毛皮(特種)動物養殖、鞣制、染色、加工、皮草服飾設計、制造和營銷。皮草產業鏈上游為毛皮動物養殖業,是指以貂、狐、貉、獺兔等馴養動物為對象,通過人工飼養和繁殖的方式,獲取其毛皮等動物性產品的產業,是高附加值的特種養殖業。

皮草產業鏈中游行業是毛皮加工行業,毛皮加工業是指以毛皮為原材料,經過機械加工及人工縫制等方式,產出皮草服裝及制品的產業;

皮草產業鏈下游為毛皮制品銷售(內外銷)和終端消費者。

上游:主要動物取皮量不斷下滑

皮草行業上游原材料主要是水貂、狐、貉子等動物的皮毛,近年來,我國水貂皮、狐皮、貉子皮市場整體處于供大于求的狀態。2013-2019年,中國水貂、狐、貉子取皮量總體呈現下滑趨勢。

2019年,我國水貂皮、狐皮和貉子皮取皮量分別為1169、1443、1359萬張,水貂皮和狐皮取皮量同比分別下降43.61%、17.02%,貉子取皮量同比增長10.22%。

2020年5月29日,農業農村部正式發布了經國務院批準的《國家畜禽遺傳資源目錄》,其中“水貂(非食用)、銀黑狐(非食用)、北極狐(非食用)、貉(非食用)”四種毛皮動物也被收錄其中。

這意味著水貂、銀黑狐、北極狐和貉的人工養殖不再屬于“野生動物馴養繁育”的范疇,而是被歸入畜牧業。這是對毛皮動物養殖行業做出的一次重大而正確的調整,對于全行業的可持續發展和轉型升級具有非常重要的意義。

從主要動物取皮量的地區分布來看,我國皮草行業的原材料主要分布在山東、河北、遼寧、黑龍江等省份。具體來看,水貂取皮量最大的是山東省,2019年占全國水貂取皮量的56.79%;狐取皮量最大的也是山東省,占比為40.20%;貉取皮量最大的省份是河北省,2019年占比為62.10%。

疫情沖擊下行業PPI下行

根據國家統計局統計數據顯示,受疫情影響,2020年以來我國月度毛皮鞣制及制造加工業PPI不斷下降。具體來看,2020年1月PPI為100.5,至2020年12月下探至95.6。2021年1月份,毛皮鞣制及制造加工業PPI有所回升。

中游:疫情之下機遇與挑戰并存

——企業數量增長

隨著多年的發展,我國皮草行業已經進入平穩的發展期。2020年1-8月,中國皮革主體行業(制鞋、箱包、制革、皮革服裝、毛皮及制品)規上企業7846家,其中毛皮及制品企業有543家,較2019年底的521家凈增22家。

——市場規模持續下滑

近年來,全國皮草行業內外發展環境較為艱難。2015-2019年,中國規模以上皮革主體行業市場規模整體呈下降趨勢,2019年行業實現銷售收入10981.99億元,實現利潤總額658.37億元,同比分別下降了0.87%和1.96%。

2020年1-8月,受新冠肺炎疫情影響,皮革行業持續下行,累計實現銷售收入5978.49億元,利潤總額323.84億元,降幅分別達到16.34%和24.86%。

從毛皮及制品行業的發展來看,2020年1-8月,中國毛皮及制品行業實現銷售收入256.28億元,同比下降29.89%,占皮革行業的比重為4.29%;實現利潤總額8.97億元,同比下降54.43%,占皮革行業的比重為2.77%,整體經營狀況并不樂觀。

——產量降幅加大

從產量來看,2016-2019年,我國毛皮服裝產量呈波動態勢,2019年為477.7萬件,同比增長24.63%。2020年,受新冠肺炎疫情影響,一季度行業開工率較低,1-8月毛皮服裝產量為198.84萬件,同比下降28.25%,降幅較1-7月份加大1.76個百分點。

——湖南市場份額最大

從毛皮服裝產量的區域分布來看,湖南省是我國最大的毛皮服裝生產地區,2020年1-8月毛皮服裝產量占比達到38.08%;其次是湖北省,產量占比為26.36%;浙江省以10.49%的產量占比排名第三。其余省份產量占比均在10%以下。

中國為皮草貿易大國

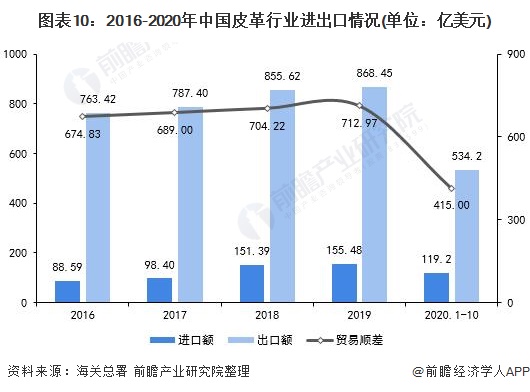

隨著皮草行業的發展,中國在全球皮草貿易中起著重要的作用。目前,中國是全球最大的皮草服裝加工、出口國。我國經濟快速發展有力拉動了皮草制品消費的增長。2019年,中國皮革進出口金額分別為155.48億美元和868.45億美元,實現貿易順差712.97億美元。

近年來,我國皮革出口市場良好,貿易順差額不斷增長。2020年1-10月,我國皮革行業進出口額分別為119.2億美元和534.2億美元,同比分別下降7.6%、24.1%,主要受新冠肺炎疫情的影響。在國外疫情仍不能得到有效控制的情況下,我國皮革行業出口形勢仍然不容樂觀。

從皮草出口市場來看,2020年1-10月,我國毛皮服裝出口量282.68萬件,出口金額為16.46億美元,與上年同期相比均有所下降。生皮出口量為1.468萬噸,出口金額為0.14億美元,同比均有所增長。

從進口市場來看,2020年1-10月,我國毛皮服裝進口量1.91萬件,進口金額0.28億美元,同比均有所下降;生皮進口量110.01萬噸,同比增長15.5%,進口金額8.26億美元,同比下滑15.1%,進口均價大幅下降。

打造實力品牌 提升中國皮草國際影響力

目前,我國線下渠道皮草主要是通過廠家直營店或地區代理進行銷售,同時到國內各城市參加展銷會吸引新客戶,如中國進出口商品交易會、中國國際裘皮革皮制品交易會等。線上渠道主要有行業自媒體平臺皮樂樂,中國皮衣皮草交易平臺APP、中國皮革網等。

在政策及市場的推動下,我國皮草行業涌現了一批優秀的企業,如山東恒泰、浙江中輝、浙江雪豹等。隨著個性消費、時尚消費、品質消費、品牌消費等逐漸成為新一代消費者的追求,我國皮草企業不斷進行品牌升級及產品革新,打造國際品牌影響力。

注:排名不分先后。

更多數據請參考前瞻產業研究院《中國皮草行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對毛皮業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來毛皮業發展軌跡及實踐經驗,對毛皮業未來的發展前景做出審慎...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT