重磅!2021年中國風電場行業(yè)相關(guān)政策匯總及重點解讀(全)

隨著“低碳環(huán)保”的發(fā)展,國家在環(huán)境污染和節(jié)能減排上愈發(fā)的重視。作為清潔能源之一的風電,成為了國家政策大力支持的產(chǎn)業(yè)。早在2011年,我國便對國內(nèi)風電發(fā)展提出了長達40年的發(fā)展目標及規(guī)劃。

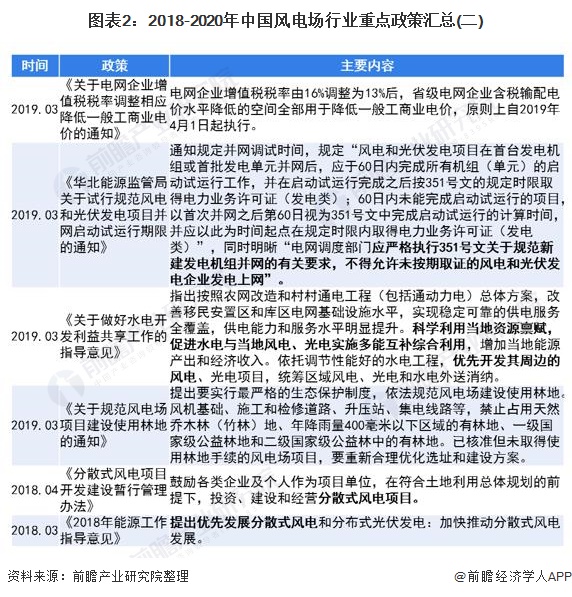

伴隨著我國風電建設(shè)規(guī)模不斷擴大,技術(shù)水平不斷提高,我國風電政策環(huán)境逐漸由補貼鼓勵到現(xiàn)在驅(qū)動平價上網(wǎng),同時政策更加傾向于發(fā)展分散式風電項目以及強調(diào)風電并網(wǎng)和消納能力。

政策整體演變路徑:指導建設(shè)更加科學化

隨著風電技術(shù)的進步,更多“低風速+平坦+臨近負荷中心”的風資源可以被“分散式”的形式充分利用,我國分散式風電政策密集加碼。

并且,國家陸續(xù)推出實行競爭配置、加快風電消納的相關(guān)政策,提出加快發(fā)展海上風電建設(shè)。與此同時,我國風電發(fā)展政策環(huán)境已經(jīng)開始由之前的補貼鼓勵到現(xiàn)在驅(qū)動平價上網(wǎng)。

整體來看,近年來我國風電場行業(yè)政策覆蓋面更多元化以及指導建設(shè)更加科學化。

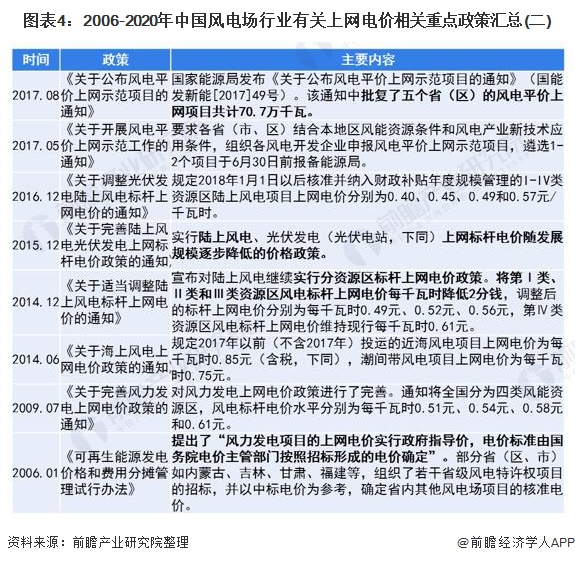

風電上網(wǎng)政策:由標桿電價模式逐漸轉(zhuǎn)向指導價模式

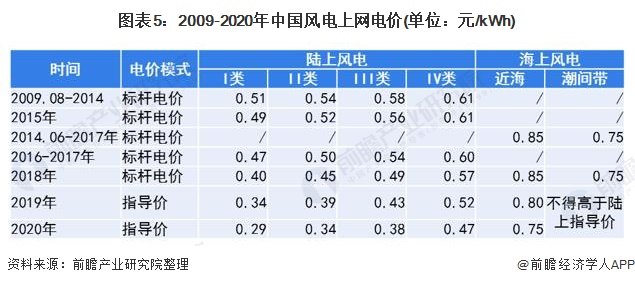

隨著技術(shù)進步和發(fā)展規(guī)模的壯大,我國風力發(fā)電成本迅速下降,政府也逐步下調(diào)風電上網(wǎng)標桿電價。2019年起,風電標桿上網(wǎng)電價改為指導價。

具體來看,國家最新規(guī)定,2019年新核準的陸上集中式風電項目,I-IV類資源區(qū)的指導電價分別為每千瓦時0.34元、0.39元、0.43元、0.52元(含稅),前三類風資源區(qū)的電價比之前的標桿電價降了6分錢,第四類降5分錢。2020年新核準的陸上項目,I-IV類風區(qū)統(tǒng)一再降5分錢,分別為每千瓦時0.29元、0.34元、0.38元和0.47元。

海上風電項目方面,國家最新規(guī)定,2019年新核準的海上風電項目(近海)指導價為0.8元/千瓦時,2020年再降5分錢,調(diào)整為0.75元/千瓦時。新核準潮間帶風電項目通過競爭方式確定的上網(wǎng)電價,不得高于項目所在資源區(qū)陸上風電指導價。

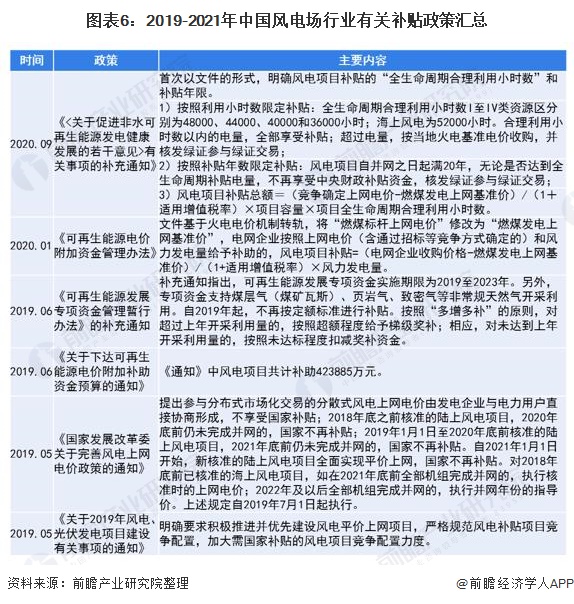

行業(yè)優(yōu)惠政策:由補貼鼓勵建設(shè)向驅(qū)動平價上網(wǎng)發(fā)展

隨著風電價格政策的不斷完善,政府不斷明確風電項目的補貼規(guī)定。為減少風電行業(yè)對國家補貼的依賴,國家提出優(yōu)先發(fā)展補貼強度低、退坡力度大、技術(shù)水平高的項目,逐步實施風電競價機制。

目前,我國風電場行業(yè)的最新補貼規(guī)定依據(jù)2019年5月發(fā)布的《國家發(fā)展改革委關(guān)于完善風電上網(wǎng)電價政策的通知》進行:2018年底之前核準的陸上風電項目,2020年底前仍未完成并網(wǎng)的,國家不再補貼;

2019年1月1日至2020年底前核準的陸上風電項目,2021年底前仍未完成并網(wǎng)的,國家不再補貼。自2021年1月1日開始,新核準的陸上風電項目不再享受補貼優(yōu)惠。

對2018年底前已核準的海上風電項目,如在2021年底前全部機組完成并網(wǎng)的,執(zhí)行核準時的上網(wǎng)電價;2022年及以后全部機組完成并網(wǎng)的,執(zhí)行并網(wǎng)年份的指導價。

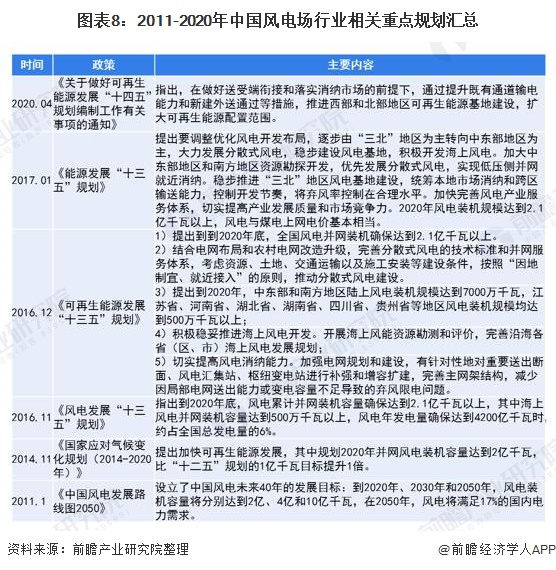

行業(yè)規(guī)劃政策:規(guī)劃長達40年,實際建設(shè)提前完成了“十三五”規(guī)劃

早在2011年,我國便提出了未來風電的40年發(fā)展目標及規(guī)劃《中國風電發(fā)展路線圖2050》,規(guī)劃在基本情景下,到2020年、2030年和2050年,風電裝機容量將分別達到2億、4億和10億千瓦,在2050年,風電將滿足17%的國內(nèi)電力需求。

在陸上和海上風電的布局方面,路線圖的規(guī)劃是:2020年前,以陸上風電為主,開展海上風電示范;2021年-2030年,陸上、近海風電并重發(fā)展,并開展遠海風電示范;2031年-2050年,實現(xiàn)在東中西部陸上和近遠海風電的全面發(fā)展。

同時,規(guī)劃也提出要積極解決并網(wǎng)問題方面,制定和實施風電分級和跨省區(qū)消納方案,協(xié)調(diào)風電、其他電源和電網(wǎng)建設(shè)與運行,推進和完成電力市場運行機制改革。

除了并網(wǎng)與消納,規(guī)劃還提出要積極制定落實可再生能源發(fā)電配額和電網(wǎng)保障性收購制度,完善行業(yè)管理和技術(shù)標準規(guī)范等。

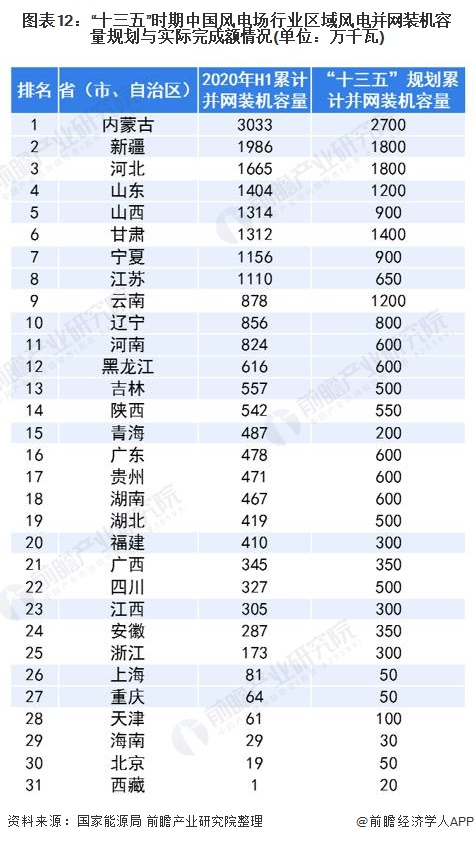

截止2020年底,我國風電累計裝機容量已經(jīng)達到296.9吉瓦(即2.391億千瓦),已經(jīng)超過規(guī)劃的2020年基本情景假設(shè)下的風電累計裝機容量2億千瓦。同時,截止2019年底,我國風電并網(wǎng)發(fā)電量達4057億千瓦時,也已經(jīng)超過了規(guī)劃的2020年基本情景假設(shè)下的0.4萬億千瓦。

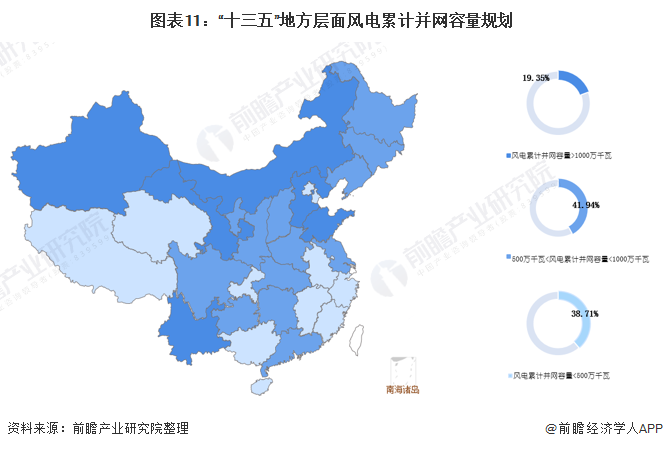

在地方層面,在“十三五”期間,全國各地區(qū)均對風電場發(fā)展進行了規(guī)劃,第一梯隊是風電累計并網(wǎng)容量在1000萬千瓦以上的包括內(nèi)蒙古、河北省、新疆維吾爾自治區(qū)(含兵團)、甘肅省、云南省和山東省6個省區(qū)市,共占比19.35%;其中內(nèi)蒙古以風電累計并網(wǎng)容量2700萬千瓦的規(guī)劃排名全國第一。

第二梯隊是風電累計并網(wǎng)容量規(guī)劃大于500萬千瓦但是小于1000萬千瓦的省區(qū)市,以山西省、寧夏回族自治區(qū)為代表的13個省區(qū)市,共占比41.94%。

第三梯隊是風電累計并網(wǎng)容量規(guī)劃在500萬千萬以下的省區(qū)市共12個,以安徽省、廣西壯族自治區(qū)為代表,占比38.71%。

在實際的建設(shè)發(fā)展中,截止2020年上半年,全國大多數(shù)省(市、自治區(qū))已經(jīng)提前超額完成了“十三五”的規(guī)劃任務,如全國累計并網(wǎng)裝機量第一的內(nèi)蒙古累計并網(wǎng)裝機容量達到了3033萬千瓦,遠超規(guī)劃累計并網(wǎng)裝機容量(2700萬千瓦)333萬千瓦;新疆實際累計并網(wǎng)裝機容量超過規(guī)劃的186萬千瓦;山東實際累計并網(wǎng)裝機容量超過規(guī)劃的204萬千瓦。

注:底層加深的省(市、自治區(qū))為提前超額完成了“十三五”的規(guī)劃任務。

更多行業(yè)相關(guān)數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國風電場行業(yè)市場前瞻及開發(fā)運營可行性分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對風電場建設(shè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來風電場建設(shè)發(fā)展軌跡及實踐經(jīng)驗,對風電場建設(shè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT