2024年中國(guó)風(fēng)電場(chǎng)行業(yè)細(xì)分市場(chǎng)分析 當(dāng)前仍以陸上風(fēng)電場(chǎng)為主【組圖】

行業(yè)主要上市公司:華潤(rùn)電力(00836.HK)、三峽能源(600906.SH)、中國(guó)電建(601669.SH)、建投能源(000600.SZ)、深圳能源(000027.SZ)、節(jié)能風(fēng)電(601016.SH)、國(guó)投電力(600886.SH)等

本文核心數(shù)據(jù):中國(guó)風(fēng)電累計(jì)裝機(jī)容量結(jié)構(gòu);中國(guó)風(fēng)電場(chǎng)平均建設(shè)成本

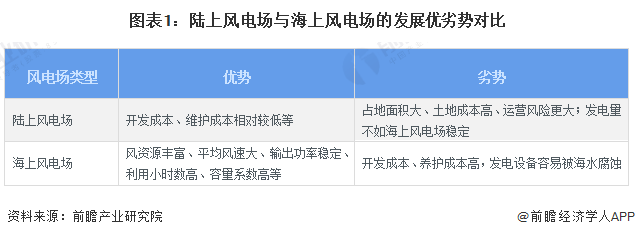

陸上風(fēng)電場(chǎng)與海上風(fēng)電場(chǎng)對(duì)比

按選址的不同,風(fēng)電場(chǎng)可分為陸上風(fēng)電場(chǎng)和海上風(fēng)電場(chǎng)。陸上風(fēng)電場(chǎng)利用的是陸地上的風(fēng)來獲得電力,開發(fā)成本和維護(hù)成本相對(duì)較低,但具有占地面積大、發(fā)電不太穩(wěn)定等缺點(diǎn)。而海上風(fēng)電場(chǎng)利用的是海洋上的風(fēng)來獲得電力,具有風(fēng)力資源豐富、風(fēng)速大等優(yōu)勢(shì),但建設(shè)難度相對(duì)更大,且設(shè)備容易被海水腐蝕。

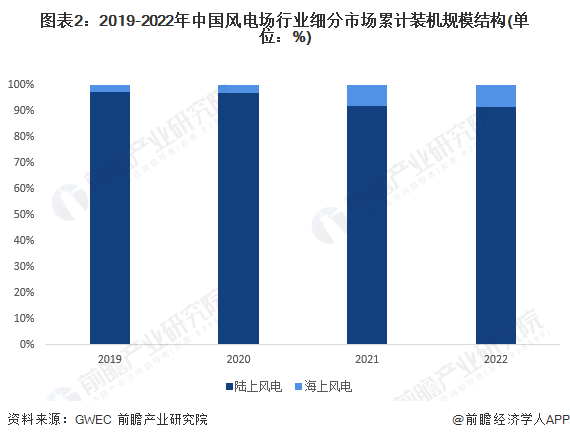

海上風(fēng)電裝機(jī)容量占比呈現(xiàn)增長(zhǎng)趨勢(shì)

從近年來中國(guó)風(fēng)電累計(jì)裝機(jī)容量的結(jié)構(gòu)分布可以看出,當(dāng)前中國(guó)仍以陸上風(fēng)電為主,但近年來風(fēng)電發(fā)展政策逐漸向海上發(fā)電傾斜且海上發(fā)電的前景更為廣闊,海上風(fēng)電的占比持續(xù)提升,從2019年的2.8%提升至2022年的8.6%。

注:截至2024年4月9日,2023年數(shù)據(jù)暫未披露,此處信息最新更新至2022年,下同。

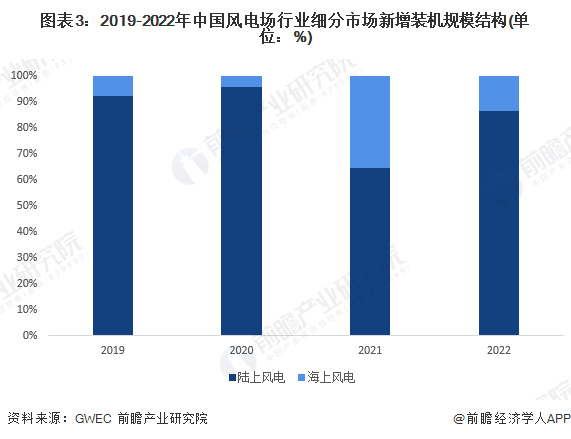

從近年來中國(guó)風(fēng)電新增裝機(jī)容量的結(jié)構(gòu)可以發(fā)現(xiàn),海上風(fēng)電的占比波動(dòng)增長(zhǎng),2021年的占比大幅提升,2022年又重新回落,主要是受海上風(fēng)電國(guó)家政策補(bǔ)貼取消所影響,大部分海上風(fēng)電項(xiàng)目希望在2022年前完工并網(wǎng),享受國(guó)家政策補(bǔ)貼。

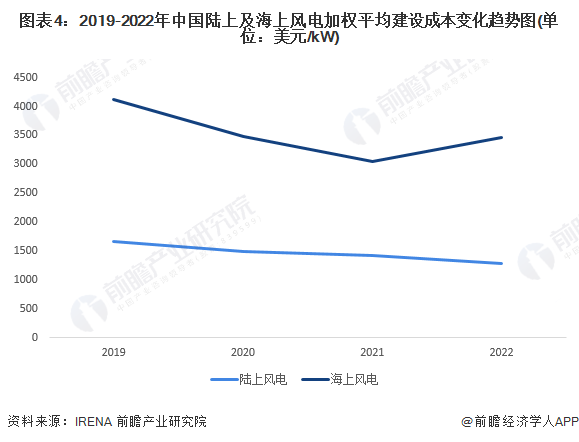

海上風(fēng)電場(chǎng)建設(shè)成本約為陸上風(fēng)電場(chǎng)的3倍

2019年以來,中國(guó)陸上及海上風(fēng)電場(chǎng)的平均建設(shè)成本整體上均呈現(xiàn)下降趨勢(shì)。與全球的情況相同,海上風(fēng)電場(chǎng)由于建設(shè)難度更大,平均建設(shè)成本遠(yuǎn)高于陸上風(fēng)電場(chǎng)。2022年,中國(guó)陸上及海上風(fēng)電場(chǎng)的平均建設(shè)成本分別為1274美元/kW和3461美元/kW,海上風(fēng)電場(chǎng)的建設(shè)成本約為陸上風(fēng)電場(chǎng)的3倍。

注:截至2024年4月9日,2023年數(shù)據(jù)暫未披露,此處信息最新更新至2022年。

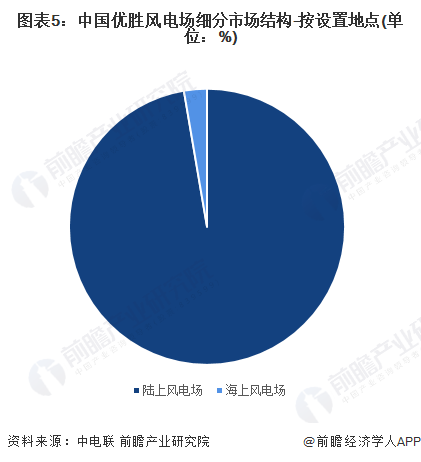

陸上風(fēng)電場(chǎng)優(yōu)勝數(shù)量遠(yuǎn)超海上風(fēng)電場(chǎng)

2022年,全國(guó)共有633個(gè)風(fēng)電場(chǎng)獲獎(jiǎng)(簡(jiǎn)稱優(yōu)勝風(fēng)電場(chǎng))。其中,海上風(fēng)電場(chǎng)的數(shù)量?jī)H有17個(gè),占比僅有2.69%;而陸上風(fēng)電場(chǎng)共有616個(gè),占比達(dá)到97.31%。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國(guó)風(fēng)電場(chǎng)建設(shè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報(bào)告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)風(fēng)電場(chǎng)建設(shè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來風(fēng)電場(chǎng)建設(shè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)風(fēng)電場(chǎng)建設(shè)未來的發(fā)展...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年內(nèi)蒙古風(fēng)電行業(yè)發(fā)展現(xiàn)狀 內(nèi)蒙古優(yōu)勝風(fēng)電場(chǎng)數(shù)量共有70個(gè)【組圖】

-

2024年中國(guó)風(fēng)電場(chǎng)行業(yè)龍頭企業(yè)分析 國(guó)家能源集團(tuán)風(fēng)電場(chǎng)數(shù)量全國(guó)第一【組圖】

-

-

【最全】2024年風(fēng)電場(chǎng)行業(yè)上市公司全方位對(duì)比(附業(yè)務(wù)布局匯總、業(yè)績(jī)對(duì)比、業(yè)務(wù)規(guī)劃等)

-

2024年山東省風(fēng)電場(chǎng)行業(yè)發(fā)展現(xiàn)狀分析 2030年風(fēng)電裝機(jī)容量有望達(dá)到2300萬千瓦【組圖】

-