2021年中國商業健康險行業市場現狀與發展趨勢分析 產品單一且供需結構失衡

2019年年底,銀保監發布了《健康保險管理辦法》,健康險政策導向明確。隨著人口老齡化趨勢擴大以及基本醫保壓力增加,健康險未來發展空間廣闊。然而,目前我國健康險市場上還存在著產品結構單一,供需不匹配等問題。

對于險企而言,在市場競爭加劇的背景下,應該更多的注重提高產品的差異化程度以及更加完善的服務,滿足客戶的健康管理服務需求。

行業步入競爭加劇階段

根據銀保監2019年發布的《健康保險管理辦法》,健康保險,是指由保險公司對被保險人因健康原因或者醫療行為的發生給付保險金的保險,主要包括醫療保險、疾病保險、失能收入損失保險、護理保險以及醫療意外保險等。

我國健康保險起步于1995年,國內引入重大疾病保險開始,隨著國家醫保制度的建立以及一批專業健康險公司成立,健康險逐步規范發展起來;2009年以后,醫改推動健康保險進入快速發展階段;

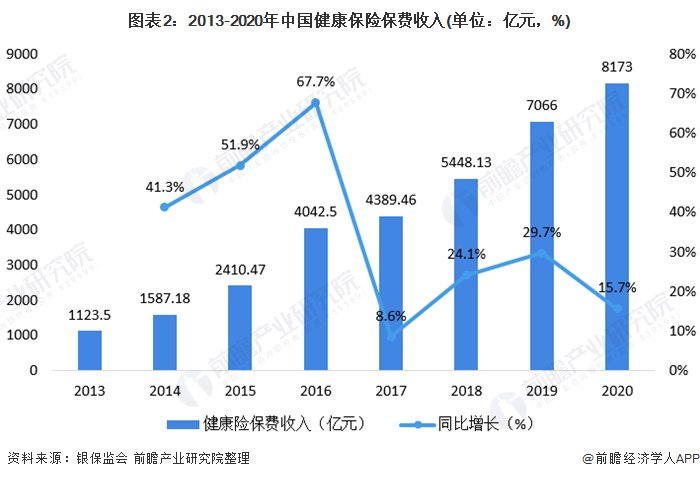

當前,由于各保險公司產品同質化程度高,大量中小公司涌入,健康險行業競爭加劇。根據銀保監會數據統計,2020年,我國健康保險保費收入為8173億元,同比增長15.7%。

產品結構單一

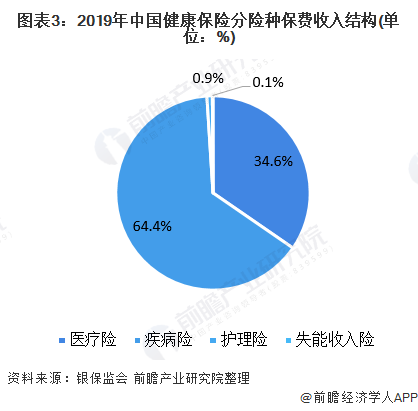

從市場產品結構來看,目前醫療險和疾病險仍然為健康保險主要產品,其中重疾險和百萬醫療險是熱門險種,占比達到99%,而護理險、失能收入險產品保費收入占比較低。隨著中短存續期產品的整頓規范,理財型護理保險產品基本退出市場,保費大幅萎縮。

產品供給需求錯配

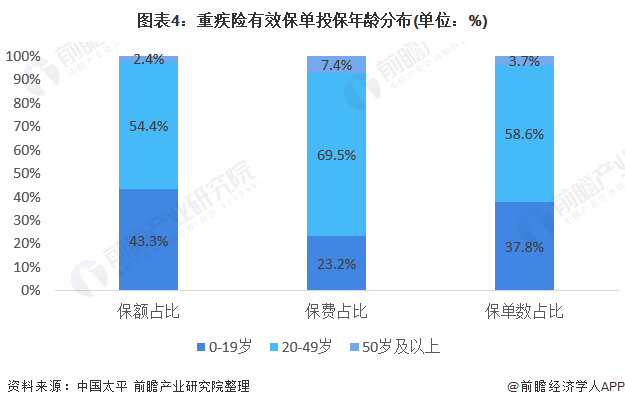

目前健康保險存在較大的問題在于50歲以上的中老年人由于健康原因,承保難,保費高難以承擔,市場缺乏缺乏相應的保險產品,但實際上這部分人群對健康管理服務需求較強,進而出現了供給與服務錯配的問題。以保障屬性強的重疾險為例,50歲以下年齡段的客戶占比高達90%以上。

重疾險消費者的年齡結構較為明顯,50歲以下年齡段的群體占比90%以上。50歲以上人群對健康管理服務需求較強烈,50歲以下人群對相對而言較不強烈。

健康險企發展方向:差異化

考慮到人口老齡化的趨勢以及政策支持,我國發展健康保險大有可為。在競爭加劇的健康險市場上,險企應該更多地注重提供細分產品和全周期服務。

以上數據來源于前瞻產業研究院《中國保險行業市場前瞻與投資規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對保險行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來保險行業發展軌跡及實踐經驗,對保險行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT