2021年中國電解鋁行業產業鏈現狀與發展趨勢分析 市場供不應求、價格上漲

電解鋁產業鏈包括上游原材料,中游電解鋁,下游鋁加工、終端應用等,上游原材料包括氧化鋁、溶劑、陽極材料等,其中氧化鋁成本比例最高,整體而言,2019-2021年氧化鋁價格趨于下降,電解鋁成本下降;電解鋁需求大,下游行業中房地產業應用比例最大。中游電解鋁產能受到嚴格控制;最終電解鋁行業呈現供不應求,價格上漲趨勢。

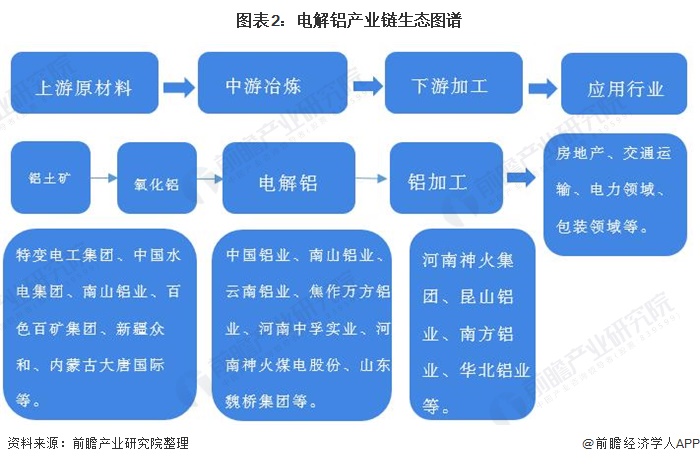

產業鏈:環節多,電解鋁屬中游環節

電解鋁產業鏈包括上游原材料,中游電解鋁,下游鋁加工、終端應用等,電解鋁屬中游環節。上游原材料包括氧化鋁、溶劑、陽極材料等。氧化鋁是電解生產鋁的原料,鋁土礦又是生產氧化鋁的原材料。

中游電解鋁工藝,電解鋁的主要設備是鋁電解槽,鋁電解槽是煉鋁的主體設備,鋁電解槽的電流效率在鋁工業初期為70%左右,現在已經提高到90-95%。

下游是鋁加工,電解鋁主要用于生產各種不同用途的鋁加工材,終端應用行業主要包括房地產、交通運輸、包裝領域等。

上游氧化鋁企業企業包括特變電工集團、中國水電集團、南山鋁業、百色百礦集團、新疆眾和、內蒙古大唐國際等。中游電解鋁企業包括中國鋁業、南山鋁業、云南鋁業、焦作萬方鋁業、河南中孚實業、河南神火煤電股份、山東魏橋集團等。鋁加工企業包括河南神火集團、昆山鋁業、華北鋁業等。

電解槽是電解煉鋁的核心設備,現代電解鋁的生產主要采用冰晶石-氧化鋁融鹽電解法,直流電通入電解槽,使溶解于電解質中的氧化鋁在槽內的陰陽兩極發生電化學反應。在陰極電解析出金屬鋁,在陽極電解析出CO和CO2氣體,生產工藝流程如下:

上游:氧化鋁成本比例最高,價格下降

上游方面,電解鋁產業主要成本包括原材料氧化鋁、冰晶石、氟化鋁、添加劑(氟化鈣、氟化鎂等)、陽極材料;能源成本電力(直流電和交流電)、燃料油等。通常而言,電解鋁的成本構成氧化鋁占42%、電費占31%、預焙陽極占13%。

氧化鋁是電解鋁上游的重要原材料,對電解鋁行業具有重要影響。鋁土礦和氧化鋁產地較為集中,多分布于鋁礦資源地中西部地區。據國際鋁業協會,近幾年我國氧化鋁的產量變化不大,略有下降,2020年產量占全球氧化鋁產量的53%,超過一半比重。

根據國家統計局的數據顯示,2015-2018年中國氧化鋁累計產量呈現逐年遞增態勢,2019年累計產量小幅下滑,下降至7247.42萬噸。2020年中國氧化鋁累計總產量為7313.2萬噸,同比增加0.9%。

從需求方面來看,2016-2018年,我國氧化鋁累計消費量逐年增加,到2019年累計消費量達6958.98萬噸,產銷率達96%。整體而言,我國氧化鋁市場呈現供大于求的狀態。

氧化鋁價格方面,2019年我國氧化鋁價格有所下滑,2020年氧化鋁價格呈震蕩格局,但波動幅度及趨勢性特征均弱于2019年。截至2021年1月15日,山東地區報2360-2380元/噸,山西、河南地區報2370-2400元/噸,廣西、貴州地區報2280-2320元/噸,SMM預計2021年氧化鋁價格區間為2150-2600元/噸,可知最低價均低于五個地區。

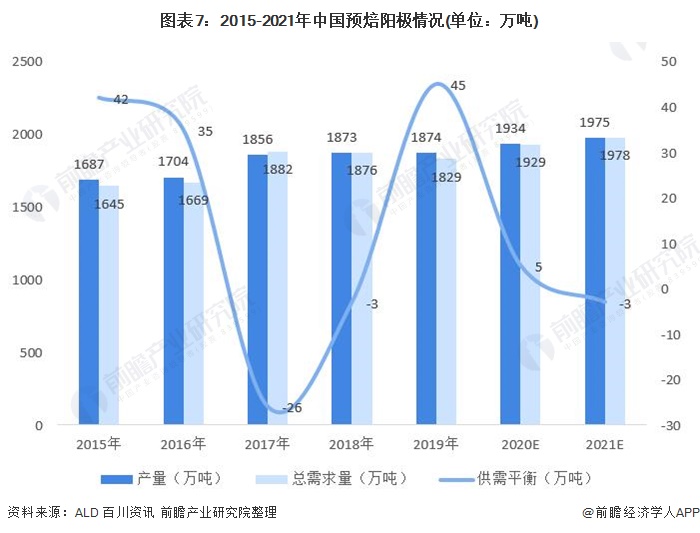

預焙陽極是是鋁電解槽的核心,是電解鋁的重要原料,電解鋁也是預焙陽極的唯一下游消費,預焙陽極的需求量和電解鋁的產量線性相關。根據ALD數據,2019年中國預焙陽極產量為1874萬噸,變化不大,總需求量為1829萬噸,同比下降3%。2020年需求上升約5%,產量約為1934萬噸,同比增長3.2%。

價格方面,2020年中國預焙陽極市場主流價格上調,主要源于下游需求旺盛。SMM上調華東地區預焙陽極價格報價3315-3655元/噸,均價3485元/噸。

中游:電解鋁供不應求,價格上漲

中游電解鋁供需方面,2015-2019年,我國電解鋁消費量總體呈增長趨勢。2019年,盡管電解鋁消費量增速有所下滑,但較2018年同比仍增長了2.4%,消費量達到了3672萬噸。據SMM,2020年國內電解鋁消費3818.8萬噸,同比2019年增加5.77%。

2015-2020年中國電解鋁行業產銷率接近100%,近兩年電解鋁消費量均大于產量,2019-2020年電解鋁行業產銷率位于100%以上,我國電解鋁行業經歷了供給側去產能之后,效果顯著。

電解鋁價格方面,前幾年受電解鋁產能過剩問題,電解鋁價格走勢不斷下滑。2019年,受到整體低迷大環境的影響外,氧化鋁新增產能的釋放等因素的影響,電解鋁價格不斷下滑,平均價格約為1.39萬元/噸。

2020年初,受新冠肺炎疫情影響,鋁的價格曾一度暴跌,而隨著中國國內疫情防控的成功,鋁價持續反彈,2020年末,電解鋁市場售價約1.5萬元/噸。

2021年供應端增速依然兇猛,氧化鋁供應過剩局面將繼續,電解鋁產量增長。需求端,房地產行業、汽車行業、基建行業或將繼續疫情后的穩步回暖行情。2021年中國宏觀經濟向好發展,拉動新一輪制造景氣周期,帶動鋁材消費,價格可能上移。

下游:電解鋁需求大,房地產業應用比例最大

電解鋁下游需求方面,根據中國有色金屬協會統計,2019年電解鋁下游需求主要為房地產建筑業、交通運輸、電力電子、機械制造和耐用消費品,消費需求占比分別為31%、21%、16%、9%和9%。

其中,房地產建筑業是鋁材消費的重要領域,未來隨著房地產調控步入“限購、限貸、限價、限售、限商”的“五限時代”,房地產及建筑行業增速將有所回落,但整體而言仍然是鋁消費市場主流。

更多數據請參考前瞻產業研究院發布的《中國電解鋁行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電解鋁行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來電解鋁行業發展軌跡及實踐經驗,對電解鋁行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT