2020年中國第三方醫學診斷行業市場競爭格局分析 四大龍頭格局穩定

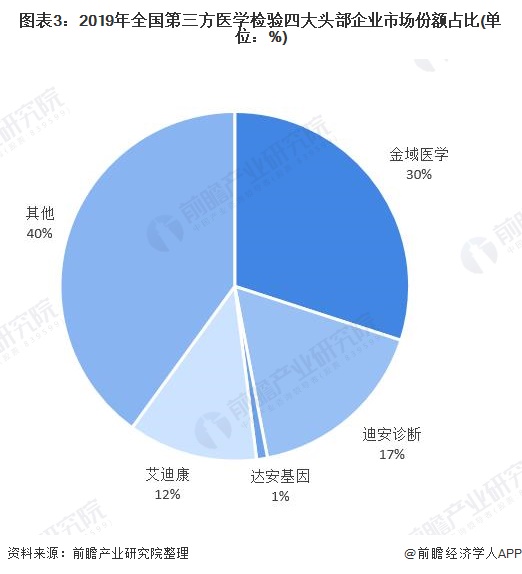

第三方醫學診斷行業屬于技術密集型和資本密集型行業,且國家和地方均有嚴格的行業準入和監管政策,準入門檻和區域壁壘較高。由于規模效應及先發優勢,龍頭企業占據較高的市場份額,行業集中度較高。目前,國內第三方醫療診斷市場已經形成以金域醫學、迪安診斷、艾迪康、達安基因為首的四大龍頭企業。其中,金域醫學市場份額最高,占比達30%。隨著醫學診斷技術的進步和發展,國內的第三方醫學檢驗檢測行業還有足夠的成長空間。

形成四大龍頭企業

第三方醫學診斷行業屬于技術密集型和資本密集型行業,且國家和地方均有嚴格的行業準入和監管政策,準入門檻和區域壁壘較高,新進入者很難在短期內取得技術競爭優勢并對現有競爭格局產生沖擊,對于已進入者來說,第三方醫學診斷行業競爭較為激烈。在我國,醫學檢測仍主要在醫院完成,目前獨立醫學實驗室市場規模占整個臨床檢驗規模的比重在5%左右,未來有較大的增長空間。

目前,國內第三方醫療診斷市場已經形成以金域醫學、迪安診斷、艾迪康、達安基因為首的四大龍頭企業。

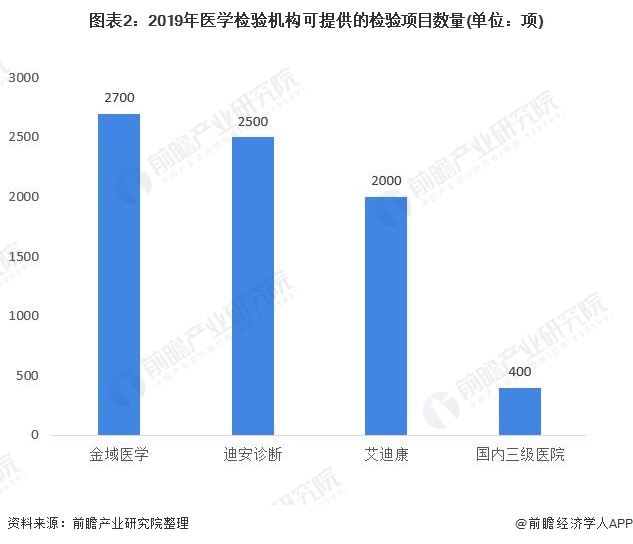

從檢驗項目的數量來看,第三方醫學檢驗機構金域醫學可以提供2700余項檢驗,位列第一位,高于迪安診斷與艾迪康。雖然近年來行業迅速發展,但是國內第三方醫學檢驗檢測行業起步較晚,可提供的檢驗項目與國外相比仍有較大差距。

國外成熟的獨立實驗室可以提供近5000項。隨著醫學診斷技術的進步和發展,國內的第三方醫學檢驗檢測行業還有足夠的成長空間。

金域醫學市場份額最高

醫療服務行業屬外資限制性行業,其對外資的準入限制放開是逐步的,這使得境外機構在與國內第三方醫學檢驗機構競爭過程中 已失去了先發優勢,目前國內第三方醫學檢驗市場沒有具有競爭力的境外機構。由于規模效應及先發優勢,龍頭企業占據較高的市場份額,行業集中度較高。

金域醫學、艾迪康、迪安診斷和達安基因是實行全國連鎖經營且規模較大的綜合性獨立醫學實驗室,上述四家公司合計約占半數以上的市場份額。2019年金域醫學市場份額依舊最大,達到30%,迪安診斷占據17%左右。

在2019年第三方檢測機構排行榜TOP15中,迪安診斷和金域醫學位列第二、三名,艾迪康和達安基因位列第九、十一位。

四大企業具有各自優勢,金域醫學是專注ICL的行業龍頭。國內第三方醫學檢驗的開創者,在檢驗技術、檢驗項目數量、網點布局、研發投入等方面處于業內領先地位。

達安基因和迪安診斷業務除診斷服務外,均涉及上游產業:診斷試劑生產銷售、診斷儀器生產銷售。達安基因是背靠中山大學的基因診斷龍頭,試劑盒帶動業績大增,核酸檢測試劑盒帶動營收和利潤增長迅速。

迪安診斷憑借“服務+產品”一體化商業模式成為體外診斷行業的先行者。其業務范圍涉及診斷服務、診斷產品銷售、技術研發生產、冷鏈物流、司法鑒定、健康管理、CRO中心實驗室、融資租賃等領域。

艾迪康通過自建物流、專業信息系統,實現規模化檢驗,降低成本提高效率。服務覆蓋全國31個省市自治區。建立了從總部及全國各大省會,到1000多個縣,直達5500多個縣市街道、鄉鎮的四級配送終端及物流服務管理平臺。

更多數據請參考前瞻產業研究院發布的《中國第三方醫學診斷行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資、IPO募投可研等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國第三方醫學診斷行業界定以及政策、經濟、技術環境;第三方醫學診斷行業產業鏈;第三方醫學診斷行業發展狀況;第三方醫學診斷行業重點區域分析;領先第...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT