2020年中國縣域農產品行業市場現狀與發展趨勢分析 貧困地區農產品上行進一步發展

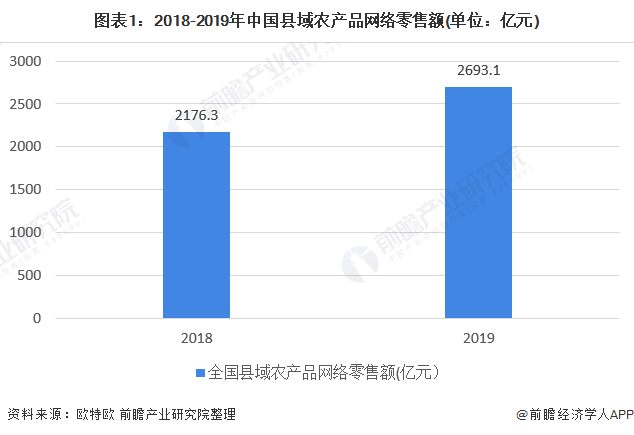

全國縣域農產品網絡零售額上升

2018年全國縣域農產品網絡零售額總計2176.3億元,占全國農產品網絡零售額的94%。2019年,全國縣域農產品網絡零售額達2693.1億元,同比增長28.5%,農產品電商市場進一步激活。

從品類看,植物類農產品的網絡零售額為2142.9億元,占比79.6%;動物類農產品的網絡零售為433.3億元,占比16.1%;農資類產品的網絡零售額為116.9億元,占比4.3%。

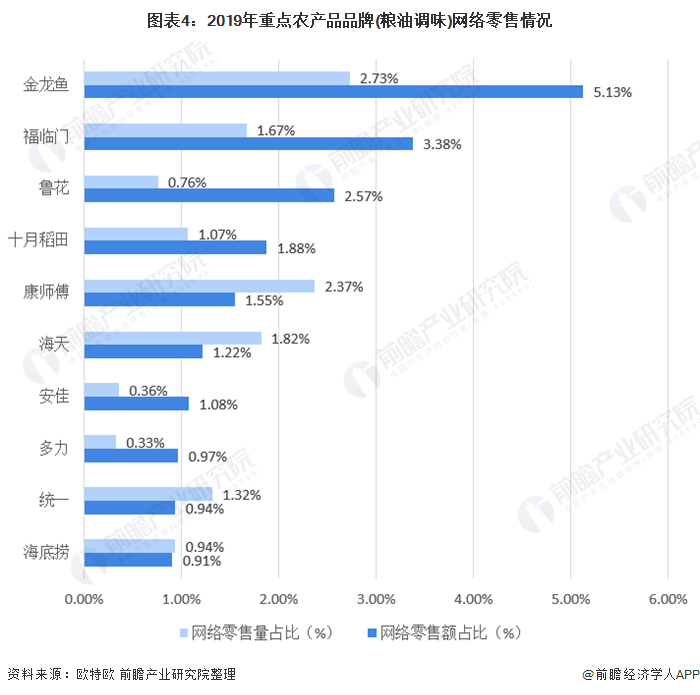

“頭部”品牌電商市場占比較大

從農產品品牌發展看,“頭部”品牌電商市場占比較大,“尾部”農產品品牌呈現“種類多、流量少”特點。

歐特歐監測數據顯示,2019年,休閑食品中的“三只松鼠”全網銷售第一,網絡零售額占比為14.3%,消費者粘度較大;“百草味”“良品鋪子”分列二、三位,全網零售額占比分別為6.9%和6.2%。

在糧油調味中,“金龍魚”“福臨門”“魯花”排名前三,老品牌仍然具有一定優勢。

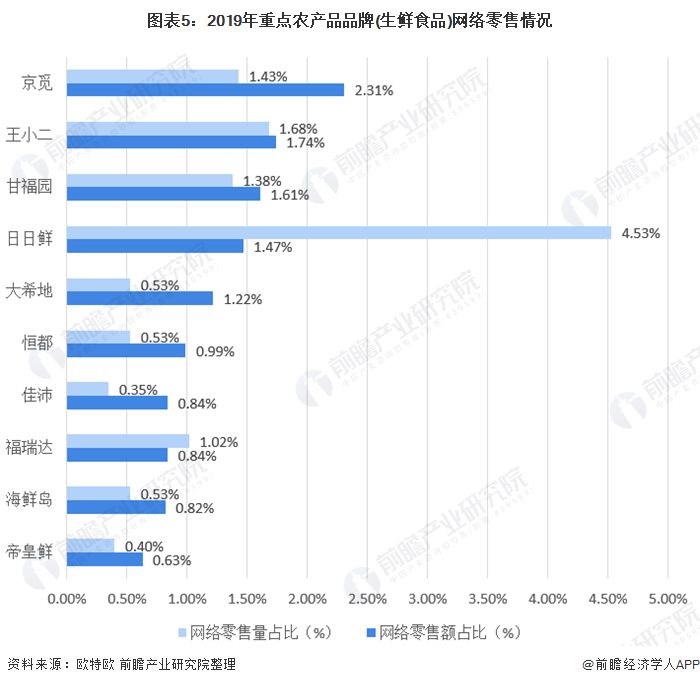

在生鮮食品中,京東生鮮自有品牌——“京覓”市場份額最大,網絡零售額占比為2.3%,“日日鮮”網絡零售量占比最大,為4.5%。

區域發展“頭部集中、尾部多樣化”

從區域情況看,由于農產品的時效性、保鮮度等限制,電商企業會優先選擇在網商聚集度高、物流配送體系完善的東部沿海區域集中發展。

歐特歐監測數據顯示,2019年,華東地區縣域農產品網絡零售額達1054.4億元,占全國農產品零售總額的39.2%;華南地區的縣域農產品網絡零售額為631.0億元,華北地區的縣域農產品網絡零售額為493.8億元,分列二、三位,占比分別為23.4%和18.3%。

從增長情況看,華北地區縣域農產品網絡零售額增速最快,較2018年增長了42.4%,華東地區、東北地區緊隨其后;西南地區縣域農產品網絡零售量增速最快,同比增長率為52.2%。

從省市情況看,縣域農產品電商市場梯隊層次明顯,出現“長尾”分布。廣東省、北京市、浙江省排名前三,農產品網絡零售額分別為592.1億元、361.6億元和331.4億元,占比依次為22%、13.4%和12.3%,合計占縣域農產品網絡零售總額的47.7%;大部分省份的縣域農產品網絡零售額占比不到1%。

發達省市的電商產業鏈完善、網商聚集程度高、農產品銷售能力強,能更好地組織對接原產地,其農產品網絡零售市場占比較大,與電商基礎設施薄弱、“尾部”梯隊的省份逐漸拉開距離。

零售額TOP100縣域多集中于華東地區

歐特歐監測數據顯示,2019年,全國縣域農產品網絡零售前100名的零售總額為948.80億元,占縣域總額的35.23%。

從區域分布看,TOP100中有60個縣級地區集中在華東地區,農產品網絡零售額占比達到25.39%;12個縣分布在西南地區,農產品網絡零售額占比為3.34%;8個在華中地區,農產品網絡零售額占比為1.77%;8個在華南地區,農產品網絡零售額占比為1.69%;6個在華北地區,農產品網絡零售額占比為1.98%;4個在東北地區,農產品網絡零售額占比為0.74%;2個在西北地區,農產品網絡零售額占比為0.32%。

從排名看,前十名中只有和林格爾縣屬于華北地區,其余9個縣都集中在華東地區,可見,華東地區的農產品電商發展具有絕對領先優勢;其中,杭州市蕭山區、泉州市安溪區、宿遷市沐陽區排名前三,農產品網絡零售額占縣域農產品網絡零售總額的4.71%、1.50%和1.44%。

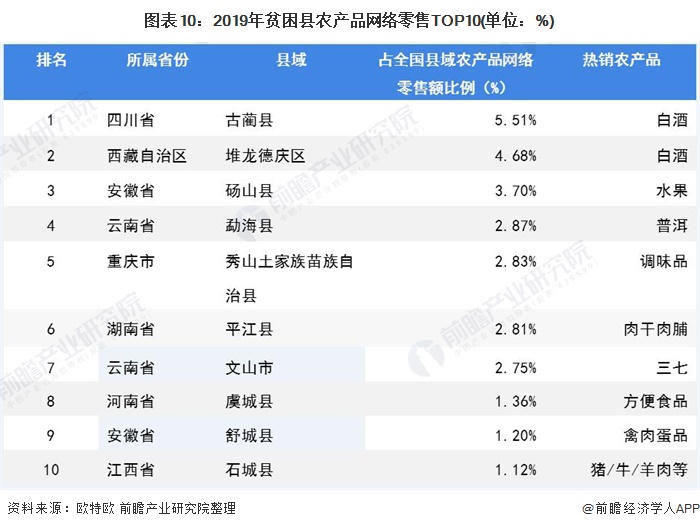

貧困地區農產品上行進一步發展

電商平臺的不斷下沉,逐漸打通了貧困地區農產品上行通道,加速貧困地區的配套服務體系建設,深度挖掘與培育當地特色農產品產業,帶動當地經濟的快速發展。

歐特歐監測數據顯示,2019年,832個貧困縣農產品網絡零售額總額為190.8億元,同比增長23.9%。從農產品網絡零售額看,排名前五的貧困縣有4個屬于西南地區,其中,瀘州市古藺縣、拉薩市堆龍德慶區的農產品網絡零售額分列一、二名,占比為5.5%、4.7%。從農產品品類看,各縣的熱銷農產品多為當地的特色農產品,如瀘州市古藺縣網絡零售第一的農產品是白酒。

更多數據請參考前瞻產業研究院《中國農村電商市場前瞻預測與投資規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究院交流互動。

前瞻產業研究院 - 深度報告 REPORTS

第一章首先從農村電商發展動因和特點、農村電商發展面臨的難題和對策等角度明確行業發展的現狀。第二章和第三章進一步深入分析農村電商兩大細分市場——農產品和農資電商...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT