2020年中國快遞行業市場規模與競爭格局分析 市場競爭趨穩【組圖】

快遞行業規模逐年提升

2015-2020年上半年,快遞行業業務量和業務收入增長率始終保持正增長,反映出行業規模不斷擴大。2020年上半年,在新冠疫情導致國內外經濟受重創的背景下,中國快遞行業依然保持正增長,快遞業務量和業務收入增長率分別為22.1%和12.6%,國內快遞行業發展較好。

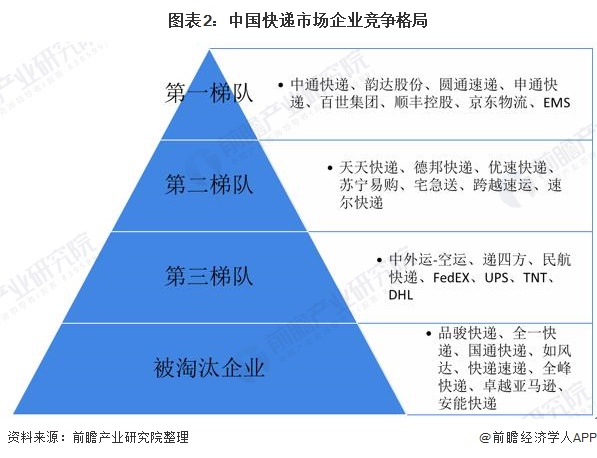

企業競爭格局趨穩

目前中國快遞行業以四通一達、順豐、京東、EMS為代表的快遞企業占據行業第一梯隊,天天快遞、德邦快遞、優速快遞等占據第二梯隊,第三梯隊主要有航空快遞企業和大型外企,如民航快遞、FedEX、UPS等等。2019年國內快遞企業如品駿快遞、國通快遞相繼出局,國內快遞企業層級分化更加清晰,企業競爭格局趨穩。

根據國家郵政局公布的快遞服務品牌集中度指數CR8來看,2013 -2016年市場集中度呈現下降趨勢,從2017年開始市場集中度逐年提高。2013-2017年快遞市場高速發展,市場不斷涌現出新進入者,導致市場集中度下降,到2017年由于市場增速大幅放緩,行業發展進入整合期,部分中小企業逐漸被淘汰,導致市場集中度逐漸提高,到2019年快遞行業CR8高達82.5%。

區域競爭集中在東部地區

從業務量看,2010-2019年,我國快遞行業區域市場基本保持穩定。2019年東部地區市場份額為76.1%,較2018年下降了0.3個百分點;中部地區市場份額為16.5%,較2018年上升了0.8個百分點;西部地區市場份額為7.5%,較2018年下降了0.3個百分點。2020年上半年東、中、西部地區快遞業務量比重分別為80.1%、12.6%和7.3%,與2019年上半年相比基本持平。

從業務收入看,2010-2019年,我國快遞行業區域市場基本保持穩定。2019年東部地區市場份額為77.0%,與2018年持平;中部地區市場份額為14.5%,較2018年上升了0.3個百分點;西部地區市場份額為8.5%,較2018年下降了0.3個百分點。2020年上半年東、中、西部地區快遞業務收入比重分別為80.0%、11.5%和8.5%,與2019年上半年相比東部地區下降0.5個百分點,中部地區上升0.4個百分點,西部地區上升0.1個百分點。

從單件價格來看看,2010-2019年,我國區域市場快遞服務平均價格呈現下降趨勢,西部地區價格處于較高水平,中部地區價格偏低。2019年,東部地區快遞均價為11.95元/件;中部地區為10.37元/件;西部地區為13.47元/件。相比2010年,快遞均價降幅接近一半。2020年上半年東、中、西部地區服務價格分別下降到11.27元/件、10.30元/件和13.16元/件。

以上數據來源于前瞻產業研究院《中國物流行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來物流行業發展軌跡及實踐經驗,對物流行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT