預(yù)見2024:《2024年中國倉儲物流行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

行業(yè)主要上市公司:華鵬飛(300350.SZ)、新寧物流(300013.SZ)、飛力達(dá)(300240.SZ)、宏川智慧(002930.SZ)、恒基達(dá)鑫(002492.SZ)等

本文核心數(shù)據(jù):倉儲物流產(chǎn)業(yè)鏈結(jié)構(gòu)梳理;中國倉庫總面積變化情況;全國物流地產(chǎn)參與主體;中國倉儲物流產(chǎn)業(yè)園區(qū)建設(shè)狀況等

行業(yè)概況

1、定義

倉儲物流業(yè)指專門從事貨物倉儲、貨物運輸中轉(zhuǎn)倉儲,以及以倉儲為主的物流配送行業(yè)。傳統(tǒng)倉儲僅僅是指倉儲物流企業(yè)按照客戶要求從事的庫存管理和庫存控制等倉儲物流業(yè)務(wù)。現(xiàn)代倉儲物流業(yè)涵義更為廣泛,它是指以從事倉儲物流業(yè)務(wù)為主,提供貨物儲存、保管、中轉(zhuǎn)等傳統(tǒng)倉儲服務(wù),同時能夠提供流通領(lǐng)域的加工、組裝、包裝、商品配送、信息分析、質(zhì)押監(jiān)管融資等增值服務(wù)以及倉庫基礎(chǔ)設(shè)施的建設(shè)租賃等業(yè)務(wù)的倉儲型物流企業(yè)的集群體。

根據(jù)倉儲中心的不同類型,現(xiàn)代倉儲物流行業(yè)按功能劃分主要可分為集貨中心、分貨中心、轉(zhuǎn)運中心、加工中心、儲調(diào)中心、配送中心、物流中心。

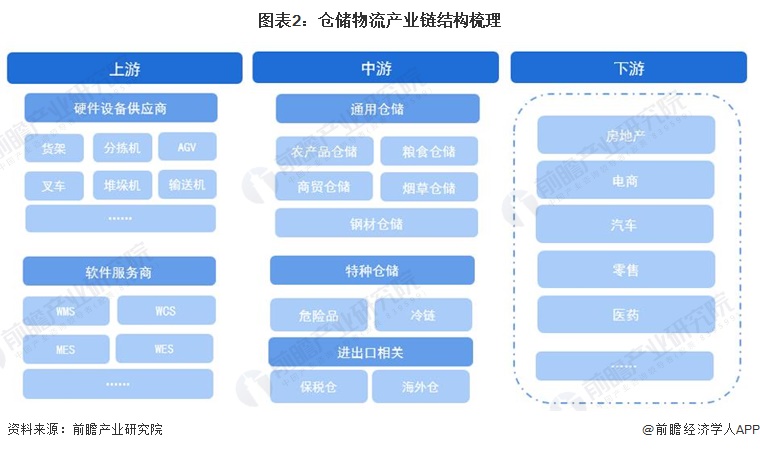

2、產(chǎn)業(yè)鏈剖析:倉儲細(xì)分種類多

從產(chǎn)業(yè)鏈來看,我國倉儲物流行業(yè)產(chǎn)業(yè)鏈主要包括上游硬件設(shè)備、軟禁服務(wù)商,中游通用倉儲、特殊倉儲以及與進(jìn)出口息息相關(guān)的海外倉儲。在下游運用領(lǐng)域,我國倉儲物流行業(yè)對應(yīng)多個下游行業(yè),包括地產(chǎn)、電商、汽車、零售、醫(yī)藥等。

我國倉儲物流行業(yè)上游硬件設(shè)備供應(yīng)商包括貨架、自動化立體倉庫、托盤以及其他倉儲設(shè)備供應(yīng)商,包括蘭劍智能、諾力股份等。軟件供應(yīng)商主要包括元工國際、華普匯能等。中游通用倉儲企業(yè)包括普洛斯、京東物流、蓋世物流等,特種倉儲包括北方集團(tuán)、京東冷鏈等,而海外倉、保稅倉建設(shè)企業(yè)包括谷倉、聚力等。

行業(yè)發(fā)展歷程:上世紀(jì)五十年代開始起步

中國現(xiàn)代倉儲發(fā)展經(jīng)歷了人工倉儲、機(jī)械化倉儲、自動化倉儲和智能化倉儲四個階段,自動化倉儲階段開始,行業(yè)融入了大量的技術(shù),通過應(yīng)用自動設(shè)備(例如自動貨架、自動立體倉庫、自動識別、自動分揀以及各類AGV機(jī)器人減少人工操作,提升效率。智能化倉儲階段的科技應(yīng)用程度最高,各類新一代互聯(lián)網(wǎng)技術(shù)、自動分揀技術(shù)、光導(dǎo)技術(shù)、射頻識別技術(shù)、聲控技術(shù)等高度融合,形成一個智能化的整體,對倉儲進(jìn)行有效的計劃、執(zhí)行與控制。

行業(yè)政策背景:多項指導(dǎo)類政策引導(dǎo)行業(yè)快速快速發(fā)展

為了推動中國倉儲物流行業(yè)走上更為規(guī)范、快速的發(fā)展道路,國家發(fā)布了一系列相關(guān)的政策法規(guī),包括從成本端減少倉儲物流企業(yè)壓力、從運營端提升倉儲物流企業(yè)的效率等。政策的發(fā)布使得國家為倉儲物流企業(yè)的發(fā)展提供了政策方向。

行業(yè)發(fā)展現(xiàn)狀

1、通用倉儲面積持續(xù)增長、東部地區(qū)發(fā)展迅速

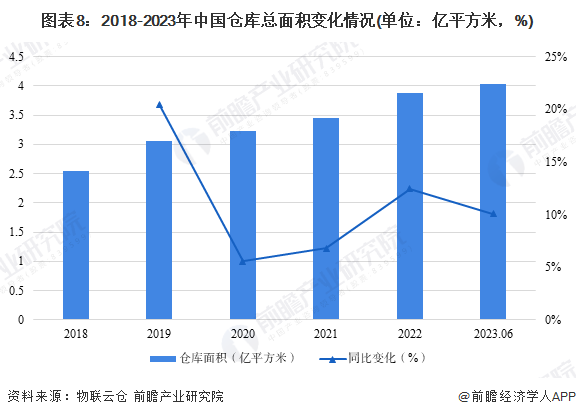

從通用倉庫面積來看,2018年至2022年,我國通用倉庫面積持續(xù)增長。根據(jù)物聯(lián)云倉每年末統(tǒng)計的全國通用倉儲面積,可以得出,2018年至2023年6月,我國全國總倉庫面積由2.54億平方米增長至4.04億平方米。其中,自2020年起,倉庫面積增速總體有所提升,2022年,我國倉庫總面積達(dá)到3.88億平方米,增速為12.46%。到2023年6月,我國倉庫總面積為4.04億平方米。

注:該圖表數(shù)據(jù)更新至2023年上半年。

2023年6月,根據(jù)據(jù)物聯(lián)云倉數(shù)字研究院大數(shù)據(jù)平臺數(shù)據(jù)顯示,新建項目共有14起,供應(yīng)面積達(dá)到115.2萬平方米,環(huán)比下降14.76%,較去年6月同比下降14.65%。從新增面積的地區(qū)分布看,新增供應(yīng)主要集中在東部地區(qū)(占比92.26%),其次是中部地區(qū)(占比4.04%)。

2、社會物流總額保持增長態(tài)勢

從社會物流總額來看,近年來,我國物流總額持續(xù)增長,2018年,我國物流總額僅為283.1萬億元,而2022年,該數(shù)值增長至347.6萬億元,同比增速為3.70%.2023年1至8月,我國物流總額為216.4萬億元,同比增長4.8%。

3、倉庫總面積超過4億平方米

截至2023年10月24日,根據(jù)物聯(lián)云倉數(shù)據(jù),我國倉庫總面積為4.05億平方米,可用面積達(dá)到7341.12萬平方米,在建面積為2032.61萬平方米。擁有倉庫園區(qū)8535個,覆蓋城市240個。

注:該圖表數(shù)據(jù)截至2023年10月24日。

4、倉儲地產(chǎn)快速發(fā)展

近幾年,電子商務(wù)蓬勃發(fā)展的推動下,我國倉儲地產(chǎn)企業(yè)快速發(fā)展,倉庫網(wǎng)點逐步向二、三線城市延伸。除了傳統(tǒng)倉儲地產(chǎn)企業(yè)持續(xù)發(fā)力,商業(yè)地產(chǎn)企業(yè)以及中外各類財團(tuán)也紛紛跨界,先后進(jìn)人倉儲地產(chǎn)領(lǐng)域。金地集團(tuán)、恒大地產(chǎn)、中糧地產(chǎn)、綠地集團(tuán)、萬科等多家傳統(tǒng)商業(yè)地產(chǎn)開發(fā)企業(yè)進(jìn)軍倉儲地產(chǎn)市場;中外各類財團(tuán)紛紛注資中國倉儲地產(chǎn)企業(yè),進(jìn)行戰(zhàn)略合作,加大對倉儲地產(chǎn)的投入。如,普洛斯獲得中資財團(tuán)25億美元的投資,并先后與五洲國際、中儲股份等達(dá)成戰(zhàn)略合作協(xié)議。

隨著我國電子商務(wù)和對外貿(mào)易的發(fā)展,以普洛斯為代表的傳統(tǒng)物流地產(chǎn)商、傳統(tǒng)房地產(chǎn)企業(yè)、電商企業(yè)、快遞企業(yè)和金融機(jī)構(gòu)紛紛進(jìn)駐物流地產(chǎn)項目,參與倉儲地產(chǎn)的規(guī)劃和發(fā)展。

行業(yè)競爭格局

1、區(qū)域競爭:東部地區(qū)倉儲物流園區(qū)建設(shè)規(guī)模較大

從我國倉儲物流產(chǎn)業(yè)園的分布來看,東南沿海地區(qū)物流產(chǎn)業(yè)園區(qū)分布較為廣泛。分省份來看,截至2022年,江蘇省已運營、總共建設(shè)的物流園區(qū)數(shù)量均為全國最多,其中,已運營的產(chǎn)業(yè)園數(shù)量達(dá)到165個,在建產(chǎn)業(yè)園區(qū)數(shù)量達(dá)到11個。山東其次,已運營產(chǎn)業(yè)園數(shù)量為137個,在建產(chǎn)業(yè)園區(qū)數(shù)量為27個。廣東位居第三,已運營產(chǎn)業(yè)園數(shù)量為132個,在建產(chǎn)業(yè)園數(shù)量為27個。

2、企業(yè)競爭:京東、菜鳥領(lǐng)跑行業(yè)

根據(jù)CNPP,2023年我國十大倉儲物流品牌榜包括京東產(chǎn)發(fā)、菜鳥網(wǎng)絡(luò)、蘇寧物流、日日順供應(yīng)鏈、廈門象嶼、中外運物流、中儲股份、安得智聯(lián)、寶供物流、中遠(yuǎn)海運物流。其中,廈門象嶼、中外運物流、中儲股份、中遠(yuǎn)海運物流為國資背景的公司,其余為民營企業(yè)。總體來看,我國倉儲物流行業(yè)中,國有企業(yè)和民營企業(yè)呈現(xiàn)共同發(fā)展、相輔相成的競爭格局。

行發(fā)展趨勢預(yù)測

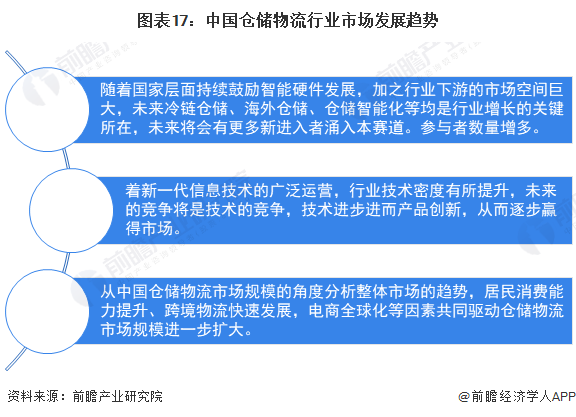

1、“實時物流”提升行業(yè)運轉(zhuǎn)效率

實時物流(RTL)是指通過使用最新信息技術(shù)與現(xiàn)代物流技術(shù)來積極地消除物流業(yè)務(wù)流程中的管理與執(zhí)行的延遲,從而提高企業(yè)整個物流系統(tǒng)反應(yīng)速度與競爭力,提升物流企業(yè)服務(wù)水平的當(dāng)代物流理念。它體現(xiàn)了企業(yè)的物流業(yè)務(wù)能力。在實際操作中,“實時”不代表馬上,不僅僅是物流獨立作業(yè)環(huán)節(jié)的實時,而是體現(xiàn)的物流系統(tǒng)的實時,體現(xiàn)的是整體的實時。例如運單到了,馬上錄入就不是實時,而采用自動識別技術(shù)及標(biāo)準(zhǔn)化單據(jù),瞬間掃描后即可向系統(tǒng)錄入信息,就減少了訂單錄入的延遲,或者是訂單本身就是通過信息系統(tǒng)進(jìn)行傳輸?shù)模膊拍茏龅綄崟r。再比如,貨車到了,馬上開始揀貨、配貨,就不是實時,而是按計劃提前揀貨配貨,車到時即可實時裝貨才能更有效率。

實時物流作業(yè)系統(tǒng)主要分為實時采集、移動計算、實時傳輸、實施管理、實時配送、實時追蹤六大模塊,其各個功能模塊所使用的技術(shù)可以說是現(xiàn)代物流技術(shù)的集中體現(xiàn),他涉及到了目前最熱門的自動識別技術(shù)、電子標(biāo)簽技術(shù)、移動計算技術(shù)、無線傳輸技術(shù)、在線管理技術(shù)、GPS衛(wèi)星定位與追蹤技術(shù)、電子地圖技術(shù)等。

所有的實時物流功能性技術(shù)都必須是通過網(wǎng)絡(luò)化技術(shù)達(dá)到信息共享的,因此互聯(lián)網(wǎng)、局域網(wǎng)、專網(wǎng)、EDI等已經(jīng)成為實現(xiàn)實時物流的必要條件,所有的物流軟件、物流管理系統(tǒng)也都是以建立在互聯(lián)網(wǎng)基礎(chǔ)上為基本模式。

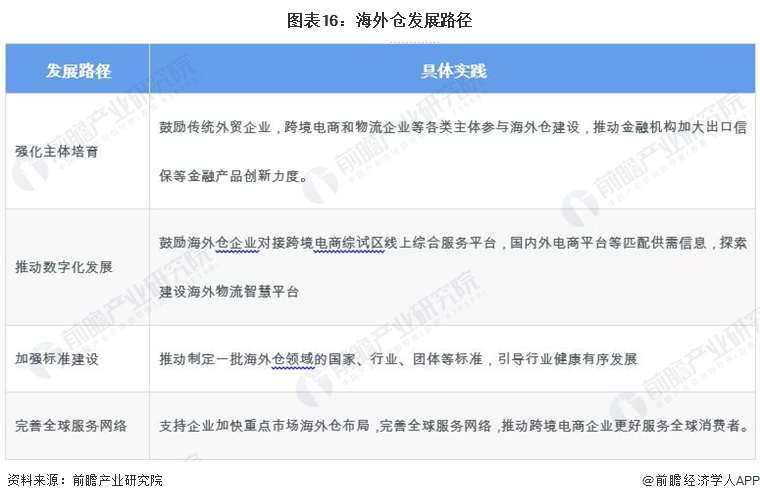

2、海外倉需求明確

在跨境電商蓬勃發(fā)展的大環(huán)境下,近三年以來,不管是海外倉還是專線,數(shù)量都在持續(xù)增長。但疫情期間,在大量國際航班停航等特殊情況下,2020年專線增速與2019年相比有所放緩;相反,海外倉需求爆發(fā),大量物流商涌入建倉。以美國為例,2020年,美國的海外倉不僅是在數(shù)量還是增幅上都高于專線,可見美國作為跨境電商賣家的核心市場,受到亞馬遜FBA限制入倉政策的影響巨大,不僅有大量直發(fā)賣家轉(zhuǎn)第三方海外倉發(fā)貨,同時也有大量FBA賣家使用第三方海外倉中轉(zhuǎn)補(bǔ)貨。

近兩年,海外倉的發(fā)展也是在我國的發(fā)展規(guī)劃中的。例如十四五發(fā)展規(guī)劃中,均提到了鼓勵發(fā)展跨境電商,支持海外倉建設(shè)和發(fā)展等內(nèi)容。其中,《“十四五”商務(wù)發(fā)展規(guī)劃》提出在開展跨境電商“十百千萬”專項行動、規(guī)則和標(biāo)準(zhǔn)建設(shè)專項行動、海外倉高質(zhì)量發(fā)展專項行動的基礎(chǔ)上,明確了到2025年,要讓跨境電商等新業(yè)態(tài)的外貿(mào)占比提升至10%。

3、市場競爭愈加激烈

整體來看,中國倉儲物流市場雖有一定的進(jìn)入壁壘,但對于有一定地產(chǎn)資源的企業(yè)來講,進(jìn)入行業(yè)較為容易,疊加倉儲物流行業(yè)部分細(xì)分領(lǐng)域發(fā)展較為迅速,同時區(qū)域間發(fā)展存在差異,未來將會有更多市場參與者參與進(jìn)來,市場競爭加劇。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國倉儲物流行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請注明資料來源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對倉儲物流行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來倉儲物流行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對倉儲物流行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

預(yù)見2024:《2024年中國大氣污染防治設(shè)備行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

2023年全球倉儲物流行業(yè)發(fā)展現(xiàn)狀及競爭格局分析 美國、日本倉儲物流成本占GDP比重遠(yuǎn)低于我國【組圖】

-

-

預(yù)見2024:《2024年中國海運行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【行業(yè)深度】洞察2025:中國時尚運動服裝智慧物流倉儲市場規(guī)模及競爭格局(附市場規(guī)模、競爭格局等)

-

預(yù)見2025:《2025年中國新能源汽車行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)