龍頭之爭(zhēng):安踏VS李寧 誰(shuí)才是國(guó)產(chǎn)運(yùn)動(dòng)品牌之王

中國(guó)的鞋服企業(yè)市場(chǎng)規(guī)模逐年擴(kuò)大,主要市場(chǎng)被國(guó)際大牌占據(jù),但是隨著近年來(lái)國(guó)產(chǎn)品牌的崛起,一眾優(yōu)秀的國(guó)產(chǎn)企業(yè)不斷發(fā)展壯大,獲得廣大消費(fèi)者的認(rèn)可,其中表現(xiàn)最為出眾的便是安踏和李寧。

李寧成立于1990年,其創(chuàng)始人李寧締造了世界體操史上的神話,在2008年北京奧運(yùn)會(huì)上點(diǎn)燃圣火的一幕更成為一代人的永恒記憶,李寧公司也因其獨(dú)特背景成為國(guó)內(nèi)最具品牌鮮明度的運(yùn)動(dòng)服飾企業(yè),并且于2004年6月在中國(guó)香港成功上市。安踏則成立于1991年,于2007年7月在港交所上市,經(jīng)過(guò)二十幾年的發(fā)展,安踏體育用品有限公司現(xiàn)已成為國(guó)內(nèi)最大的綜合體育用品品牌公司。

兩家企業(yè)各有特色,并且占據(jù)了國(guó)產(chǎn)鞋服市場(chǎng)的頭兩把交椅,那究竟誰(shuí)才是國(guó)產(chǎn)運(yùn)動(dòng)品牌之王呢?

安踏體量龐大,國(guó)內(nèi)第一;李寧發(fā)展迅速,一路猛追

截止至2020年9月6日,李寧公司總市值為813.76億港元(約合717.76億元),特步公司和361度公司總市值分別為60.97億港元(約合53.78億元)和21.92億港元(約合19.33億元),而安踏公司總市值為2069.35億港元(約合1825.23億元),是三家之和的兩倍多。安踏公司體量龐大,堪稱國(guó)內(nèi)運(yùn)動(dòng)品牌第一大企。

但是李寧公司的發(fā)展速度卻令人驚嘆,2015年李寧的總市值為79.19億港元,同期的安踏總市值卻為532.74億港元,是李寧的6.73倍;僅用五年時(shí)間,截止至2020年9月6日,而李寧總市值已達(dá)813.76億港元,接近安踏總市值的四成。李寧近年不斷快速發(fā)展,對(duì)安踏窮追猛趕。

注:2020年市值為截止至2020年9月6日。

安踏營(yíng)收破三百億元,李寧溢利近乎翻倍

近年來(lái)李寧的營(yíng)業(yè)收入迅速增長(zhǎng),毛利水平也不斷提升。根據(jù)李寧公司財(cái)報(bào)披露,2019年實(shí)現(xiàn)營(yíng)業(yè)收入138.70億元,同比增長(zhǎng)32%;實(shí)現(xiàn)毛利68.05億元,毛利率49.07%。而安踏公司得益于多品牌營(yíng)業(yè)增長(zhǎng),于2019年實(shí)現(xiàn)營(yíng)業(yè)收入339.28億元,同比增長(zhǎng)40.8%,首次突破營(yíng)收三百億元,安踏公司連續(xù)多年保持營(yíng)收的高速增長(zhǎng),并且毛利也隨之不斷增長(zhǎng),2019年毛利率已上升至55%。

然而從凈利潤(rùn)來(lái)看,安踏保持較高的凈利潤(rùn),2019年達(dá)到凈利潤(rùn)53.44億元,整體的凈利潤(rùn)增長(zhǎng)趨于穩(wěn)定,其中2017-2019年保持在30%左右的增長(zhǎng)。而李寧雖然凈利潤(rùn)不及安踏,甚至2017年凈利潤(rùn)較上年有所下滑,但隨著2018年“中國(guó)李寧”的火爆,2018年凈利潤(rùn)增長(zhǎng)38.84%,2019年凈利潤(rùn)更是翻倍到達(dá)14.99億元,同比增長(zhǎng)109.59%。

安踏品牌力提升,市場(chǎng)占有僅次耐克、阿迪達(dá)斯

隨著安踏不斷的發(fā)展壯大,其在運(yùn)動(dòng)服飾行業(yè)品牌力僅次于國(guó)際龍頭耐克和阿迪達(dá)斯,且品牌力持續(xù)提升。在英國(guó)品牌評(píng)估機(jī)構(gòu)Brand Finance發(fā)布的《2020年全球最有價(jià)值的50個(gè)服裝品牌》中,安踏是唯一入榜的中國(guó)體育用品品牌,并且這是安踏第五年入榜,從2016年第46位,到2017年第35位、2018年第28位、2019年第21位,至2020年第18位,排名逐年上升。并且獲得《BrandZTM2019最具價(jià)值中國(guó)品牌100強(qiáng)》的第82名,是百?gòu)?qiáng)里服飾品類(lèi)第一。

根據(jù)Euromonitor數(shù)據(jù)顯示,2019年李寧市占率為6.3%排在第五位;而中國(guó)運(yùn)動(dòng)服飾行業(yè)中安踏市占率為16.4%,僅此于耐克和阿迪達(dá)斯。

安踏店破萬(wàn)家卻尋求轉(zhuǎn)型,李寧經(jīng)銷(xiāo)零售緊隨其后

截止到2019年年底,安踏在中國(guó)開(kāi)店破萬(wàn)家,設(shè)有10516家安踏店(包括安踏兒童獨(dú)立店),旗下品牌FILA也開(kāi)設(shè)有1951家,包括KOLON SPORT在內(nèi)其余四個(gè)品牌共計(jì)開(kāi)設(shè)476家。

然而2020年安踏主品牌決定砍掉經(jīng)銷(xiāo)商模式,向直營(yíng)零售模式轉(zhuǎn)型。并在2020年8月25日的中期業(yè)績(jī)會(huì)上,安踏宣布這一數(shù)字化轉(zhuǎn)型計(jì)劃。作為轉(zhuǎn)型的第一階段,安踏將斥資總金額約20億元,直接收購(gòu)11家經(jīng)銷(xiāo)商,這些經(jīng)銷(xiāo)商覆蓋長(zhǎng)春、長(zhǎng)沙、成都、重慶、廣東、昆明、南京、上海、武漢、西安及浙江等11個(gè)省市。此舉涉及的安踏品牌合計(jì)約3500家,占到安踏總門(mén)店數(shù)的35%。上述地區(qū)的門(mén)店,安踏計(jì)劃約60%由安踏集團(tuán)直營(yíng)管理,40%由加盟商按照安踏運(yùn)營(yíng)標(biāo)準(zhǔn)管理。

2019年李寧公司在全國(guó)設(shè)立特許經(jīng)銷(xiāo)商6225個(gè),直接經(jīng)營(yíng)零售1325個(gè),總計(jì)7550個(gè)。李寧實(shí)行多渠道策略,基于零售轉(zhuǎn)型方向,升級(jí)零售商合作政策,以吸引優(yōu)質(zhì)零售商合作,提升零售渠道效率,增強(qiáng)市場(chǎng)覆蓋質(zhì)量。并且加速推進(jìn)渠道多元化發(fā)展,在傳統(tǒng)商業(yè)街、百貨、運(yùn)動(dòng)城發(fā)展的基礎(chǔ)上,聚焦購(gòu)物中心和奧特萊斯渠道的突破,與國(guó)內(nèi)多個(gè)大型連鎖商業(yè)地產(chǎn)集團(tuán)達(dá)成戰(zhàn)略型合作,在購(gòu)物中心渠道重點(diǎn)開(kāi)設(shè)全品類(lèi)標(biāo)桿店和中國(guó)李寧時(shí)尚店,并積極進(jìn)行新渠道類(lèi)型的探索。

注:北部包括:北京、天津、河北、山西、內(nèi)蒙古、山東、河南、黑龍江、吉林、遼寧、陜西、寧夏、青海、甘肅和新疆等省份、直轄市和自治區(qū)。

南部包括:上海、江蘇、浙江、安徽、江西、湖北、湖南、重慶、四川、云南、貴州和西藏等省份、直轄市和自治區(qū)。

華南部包括:廣東、廣西、福建、海南和澳門(mén)等省、自治區(qū)和特別行政區(qū)。

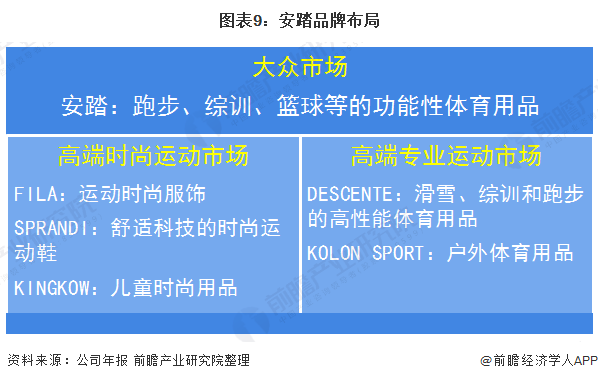

安踏多品牌發(fā)展,F(xiàn)ILA來(lái)勢(shì)洶洶;李寧多品類(lèi)發(fā)展,網(wǎng)絡(luò)關(guān)注火爆

安踏實(shí)行“單聚焦、多品牌、全渠道”戰(zhàn)略,進(jìn)行多品牌發(fā)展,旗下?lián)碛邪蔡NTA(中國(guó))、斐樂(lè)FILA(意大利)、迪桑特DESCENTE(日本)、可隆KOLON(韓國(guó))等多個(gè)中國(guó)及國(guó)際知名的運(yùn)動(dòng)品牌。2019年3月,由安踏體育、方源資本、Anamered Investments及騰訊組成的投資者財(cái)團(tuán)完成收購(gòu)亞瑪芬體育公司,亞瑪芬體育旗下的國(guó)際知名品牌也加入了安踏集團(tuán)的多品牌陣營(yíng),包括薩洛蒙Salomon(法國(guó))、阿托米克Atomic(奧地利)、頌拓Suunto(芬蘭)等。這些品牌在戶外運(yùn)動(dòng)、滑雪、球類(lèi)及運(yùn)動(dòng)器械等各自的運(yùn)動(dòng)細(xì)分領(lǐng)域位居全球前列,在歐洲、美國(guó)和亞太等世界主要市場(chǎng)均有布局。

其中FILA發(fā)展迅猛,近年來(lái)營(yíng)業(yè)收入飛速上漲,于2020年6月底營(yíng)業(yè)收入達(dá)71.52億元,反超安踏主品牌,并且2018-2020年毛利率高達(dá)70%,而安踏主品牌僅為40%。FILA成為安踏發(fā)展的重要利器,對(duì)標(biāo)目前朝向高端潮流發(fā)展的李寧,甚至于2019年?duì)I收成功超過(guò)李寧。

李寧近年來(lái)不斷推出新科技,與球星合作聯(lián)名款,自主設(shè)計(jì)參加各類(lèi)展秀,走上潮牌之路,其中以“中國(guó)李寧”等一系列品牌重塑人們對(duì)李寧的印象,獲得巨大成功。在百度搜索上,李寧一直保持著高搜索率,相較于安踏消費(fèi)者們更多的關(guān)注李寧的動(dòng)向。

注:通過(guò)百度指數(shù)搜索關(guān)鍵詞“李寧”和“安踏”所得結(jié)果,2020年為截止至9月5日數(shù)據(jù)。

綜合來(lái)看,安踏成為全球僅次于耐克和阿迪達(dá)斯的第三大運(yùn)動(dòng)品牌,在國(guó)產(chǎn)運(yùn)動(dòng)品牌中占據(jù)龍頭地位。但李寧也在飛速發(fā)展,不斷縮小與安踏的差距。

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)體育用品行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)體育用品行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)體育用品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)體育用品行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年福建省體育用品行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展前景分析 到2029年總產(chǎn)出有望超6000億元【組圖】

-

2024年浙江省體育用品行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展前景分析 到2029年總產(chǎn)出有望超4012億元【組圖】

-

預(yù)見(jiàn)2024:《2024年中國(guó)體育用品行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年中國(guó)體育用品行業(yè)細(xì)分“三大球”體育用品市場(chǎng)分析 市場(chǎng)需求有望持續(xù)增長(zhǎng)【組圖】

-

預(yù)見(jiàn)2025:《2025年中國(guó)體育服務(wù)行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀和發(fā)展趨勢(shì)等)

-