2020年上半年我國鋼材市場運行情況分析 產量持續擴張【組圖】

21世紀后,中國鋼鐵工業呈爆炸式發展,鋼材產量快速增加并且常年位居世界第一。然而,鋼材行業的快速發展也使得行業出現產能過剩,供過于求的問題,同時,國際需求疲軟也使得我國鋼材出口量出現下跌。

鋼材年產量突破12億噸

根據國家統計局數據,2013-2019年,我國鋼材產量總體呈波動增長的趨勢,2019年突破12億噸大關,達到12.05億噸,同比增長8.95%。2020年上半鋼材產量為6.06億噸,同比增長2.70%。

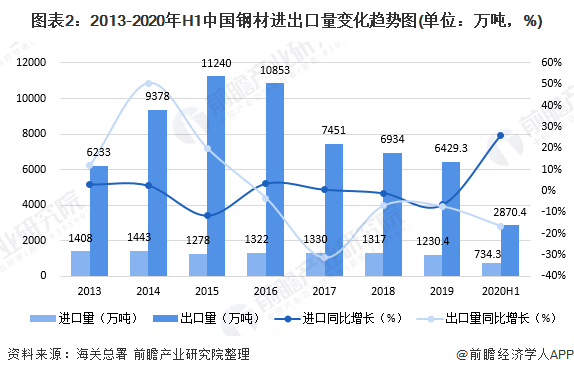

進出口規模持續減少

近年來,國際市場需求疲軟令我國鋼材出口難度加大,我國鋼材進出口量均呈下降的趨勢。據海關總署數據,2019年,我國累計出口鋼材6429.3萬噸,同比下降7.3%;累計進口鋼材1230.4萬噸,同比下降6.5%。2020年1-6月,全國累計出口鋼材2870.4萬噸,同比下降16.5%;全國累計進口鋼材734.3萬噸,同比增長26.1%,鋼材貿易壓力攀升。

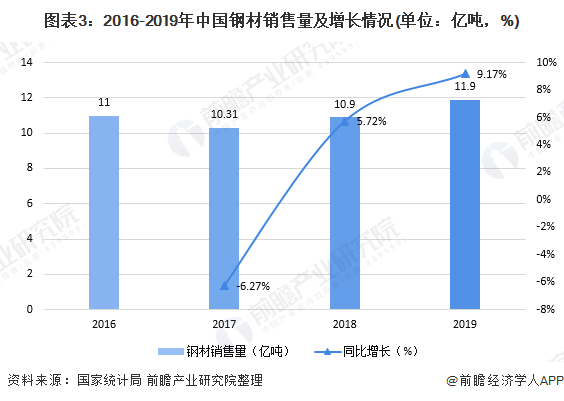

國內鋼材需求強勁

由于中國鋼鐵生產保持較高水平,而用鋼行業增速放緩,中國鋼材市場供大于求的局面仍難以扭轉,2016-2019年,中國鋼材銷售量呈先下降后上升的走勢。2019年,受基建需求增長的拉動,國內鋼材銷量快速增長,達11.90億噸,同比增長9.17%。值得注意的是,受經濟增長放緩以及用鋼行業增速放緩影響,后期國內市場鋼材需求呈減弱趨勢。

華東區域鋼材需求量最大

據中國鋼鐵工業協會統計,2019年,我國六大區域重點鋼鐵企業在國內共銷售鋼材62984.98萬噸,比2018年增加6338.77萬噸,同比增長11.19%。分區域看,2019年,華東地區鋼鐵企業共銷售鋼材21888.77萬噸,占總銷售量的34.75%;其次是華北地區鋼鐵企業共銷售鋼材18088.73萬噸,占比為28.72%;中南地區重點鋼鐵企業實現銷售量10098.90萬噸,占比為16.03%。

鋼材價格有所回升

根據中國鋼鐵工業協會數據,2011-2020年7月底,我國鋼材綜合價格指數呈現下降后波動上升的趨勢。其中2011-2015年我國鋼材綜合價格指數連續下降,2015年跌幅加大,鋼材綜合價格指數由年初的81.91點下跌到56.37點,下降25.54點,降幅31.1%;在經歷了2015年,中國鋼材市場的慘淡期后,2016年,我國鋼材價格持續上升;2017年,受鋼鐵去產能工作深入推進、“地條鋼”全面取締、采暖季錯峰生產和市場需求回升等因素影響,鋼材價格大幅上漲;2018-2020年7月,鋼材價格稍有回落。這主要是由于下游市場需求下降,導致鋼材價格下行。2020年7月31日,我國鋼材綜合價格指數為104.52%,較6月有所回升。

以上數據來源于前瞻產業研究院《中國鋼鐵行業發展前景與投資戰略規劃分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵行業發展軌跡及實踐經驗,對鋼鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT