一文解讀我國股權(quán)投資階段性劃分及相關(guān)市場運行發(fā)展現(xiàn)狀【組圖】

股權(quán)投資三個重要階段——天使投資、VC、PE

天使投資、VC、PE為股權(quán)投資的三種主要的常見形式,三者之間最大區(qū)別體現(xiàn)在介入投資的時點不同。其中天使投資介入時點最早,在企業(yè)發(fā)展初期即種子期介入;VC在企業(yè)發(fā)展成長期介入;而PE介入時點最晚,一般在企業(yè)發(fā)展成熟期介入。

處于種子期的項目或企業(yè),普遍只具有初始想法以及初創(chuàng)團隊。雖然想法已大致成型,但細節(jié)處隨意程度較高,未來能否成功運行尚未可知,仍需一段時間的持續(xù)研究與不斷改良進一步打磨想法的細節(jié)部分,探索出一條真正適合推向市場的方案。此時期的項目往往具有較高不確定性,投資者在進行投資決策時更多依靠的是對于初創(chuàng)團隊核心素質(zhì)的判斷。由于理性分析較難展開,投資決策對于直覺判斷依賴程度較大,因此天使投資以個人行為居多并且投資金額通常較小,普遍在500萬元以下。

當(dāng)企業(yè)或團隊將想法成功落實為具體方案,項目清晰化程度增加,企業(yè)發(fā)展步入成長期。成長期企業(yè)的戰(zhàn)略方針已經(jīng)明朗,并獲得了適當(dāng)?shù)氖袌龇答仯噲D進一步進行市場推廣,但由于內(nèi)部資本積累不夠,需要從外部籌集資源。此時介入的投資行為便是VC。對投資者而言,處于成長期階段的項目已具備評估的資質(zhì),對風(fēng)險也能作出初步判斷,機構(gòu)化投資基礎(chǔ)形成。因此,VC一般以基金的方式實行機構(gòu)化運作,投資額一般在千萬量級。

對于成熟型企業(yè)的投資為PE,處于此階段的企業(yè)已取得一定成功,資源渠道與自身經(jīng)營均較為穩(wěn)定,此時的投資屬于錦上添花。PE投資較為常見的獲利操作為推動非上市企業(yè)價值增長,最終通過上市、并購、管理層回購、股權(quán)置換等方式出售持股套現(xiàn)。

階段性股權(quán)投資市場運行情況

——PE市場募資與新募基金數(shù)量均處于最高水平

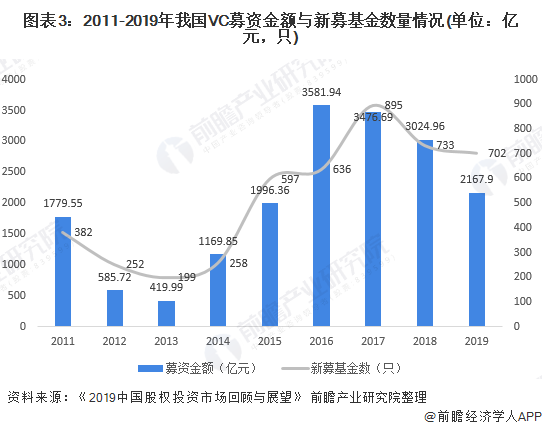

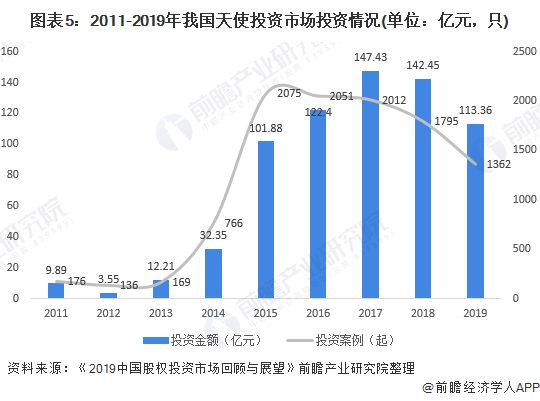

長期以來,由于私募股權(quán)投資安全性相對較高,并且投資者多以機構(gòu)為主,資本與資源實力均較有優(yōu)勢,我國股權(quán)投資市場PE募資金額與新募基金數(shù)量普遍高于天使投資與VC。此外,受股權(quán)投資市場大環(huán)境影響,2018年后我國天使投資、VC、PE募資金額與新募基金數(shù)量均呈現(xiàn)下滑態(tài)勢。2019年我國天使投資募集資金119.25億元,新募基金數(shù)量84只;VC募集資金2167.9億元,新募基金數(shù)量702只;PE募集資金10156.89億元,新募基金數(shù)量1924只。

——PE市場創(chuàng)最大投資金額,VC市場實現(xiàn)最高投資活躍度

由于我國PE市場募資金額較高,其投資金額普遍較天使投資與VC高。2019年我國天使投資、VC、PE投資市場投資金額分別為113.36億元、1577.80億元、5939.78億元。但從投資活躍度來看,VC投資市場2019年投資案例為三種不同類型股權(quán)投資中最高水平,達到3455起,而PE投資市場投資案例僅為3417起。說明相較于PE投資市場,VC投資人更傾向于進行較小額的多維投資以分散風(fēng)險,這與VC投資更高的風(fēng)險程度相對應(yīng)。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國創(chuàng)業(yè)投資與私募股權(quán)投資市場前瞻與戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告主要分析了國內(nèi)創(chuàng)業(yè)投資與私募股權(quán)投資的市場環(huán)境;國內(nèi)創(chuàng)業(yè)投資與私募股權(quán)投資行業(yè)競爭情況;創(chuàng)業(yè)投資與私募股權(quán)投資行業(yè)細分市場投資狀況;創(chuàng)業(yè)投資與私募股權(quán)投資...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT