集中帶量采購常態化 醫藥行業進入陣痛期

一直以來,我國醫藥行業存在仿制藥企業多、行業集中度低、藥品價格虛高等問題。2018年9月,我國首次從國家層面組織開展藥品試點集中聯合采購,拉開了我國醫藥行業整合的序幕,行業開始進入陣痛期。

醫保控費成為近年來行業主旋律

從上世紀90年代末至今,我國先后建立了城鎮職工醫療保險制度、新型農村合作醫療制度和城鎮居民醫療保險制度,基本建立起全面覆蓋城鄉居民和職工的醫療保險體系,廣大人民群眾特別是基層困難群眾的醫療保障水平獲得歷史性的改善。

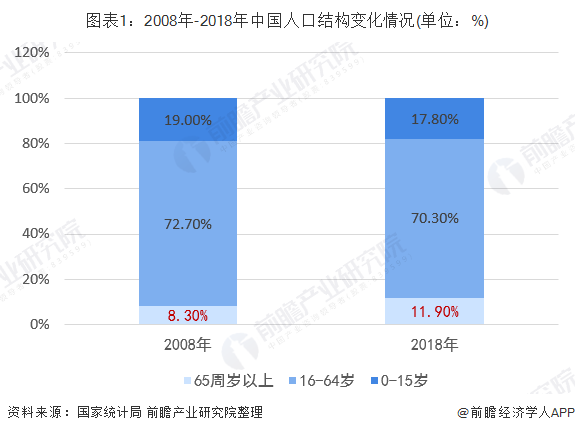

目前,我國醫保在廣度上有了覆蓋,但在保障深度上還遠遠不夠。再加之近些年來,在人口老齡化發展趨勢下,我國老齡人口數量日益增長,更是加劇了我國醫保的負擔。據國家統計局公布的數據顯示,2008年,我國65周歲以上的老年人口占比僅8.3%;而至2018年該比例則上升至11.9%,人數達16658萬人。

而據北京大學國家發展研究院的調查顯示,55歲以上的老年人的年平均醫療費用遠高于其他年齡段的人,其醫療費用占總費用的49.1%。

2019年6月,國家醫療保障局發布《2018年全國基本醫療保障事業發展統計公報》。根據《公報》數據顯示,2018年,全國基本醫保基金總收入21384億元,比上年增長19.3%;全國基本醫保基金總支出17822億元,比上年增長23.6%。盡管整體來看,我國醫保基金收支規模穩步擴大;但從增速上來看,2018年我國醫保基金支出增速比收入增速高出4.3個百分點。為規避醫保基金“穿底”風險,醫保控費成為近年來行業主旋律。

人口老齡化程度不斷加深,新藥價格愈發昂貴,使得醫保支出壓力持續加大。為減輕醫保負擔,多國政府開始積極鼓勵使用仿制藥。然而由于早年技術的相對落后,加之我國藥品定價機制、藥品價格調整機制不完善等因素,導致我國仿制藥價格虛高。以2016年的數據為例,2016年我國仿制藥品(化藥)的銷售金額在2016年達到了680億美元,占整個中國藥品(化藥)銷售市場的64%。

藥品采購模式進入新階段

在國內醫療矛盾日益尖銳的環境下,國務院、發改委、CFDA、CDE等多部委政策頻出,希望通過頂層設計的變革,調整醫保支付用藥結構。而藥品采購模式的不斷變革見證了我國醫藥行業不斷探索的歷程。

縱觀我國藥品采購發展歷史,可分成6個階段。從趨勢上看,藥品采購模式經歷不斷探索創新到推廣,從醫療機構主導到政府主導,以及由地方上升到省級、再上升到國家層面。

2000年以前以各省市自主探索為主。2009~2014年,全面實行政府主導、以省為單位的網上集中采購模式,并逐漸呈現基藥/非基藥二元化招標趨勢。期間,各種新模式不斷涌現,如雙信封模式、質量分層、劑型合并等。

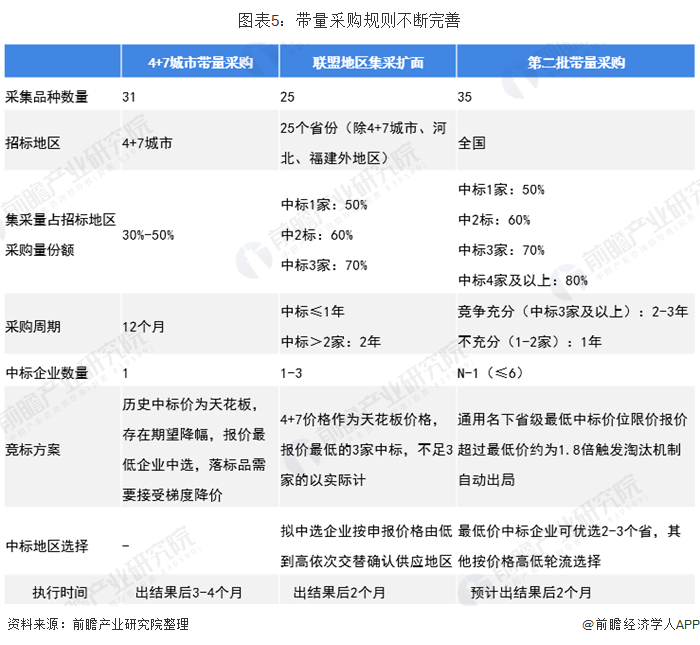

2015年以來,7號文和70號文標志著藥品采購模式由基藥非基藥二元化向分類采購模式發展,采購方式趨于多元化,各地模式趨于分散化,同時參考限價、價格聯動成為趨勢。2018年11月,“4+7” 集中采購的成功標志著標志著我國的藥品采購模式進入一個新的時代。

帶量采購是指一種新的招標方式,從通過了一致性評價(即仿制藥須與原研藥療效及質量一致)的仿制藥對應的通用藥品中篩選試點品種入選,國家組織開展藥品集中采購試點,以此降低藥價,減少企業交易成本,引導億元規范用藥。帶量采購重點在于控制醫保費用。

自2018年11月15日的“4+7集中采購”,到2019年9月1日的“聯盟地區集中采購”,直至今天的“全國藥品集中采購”,集采政策規則不斷細化。政策的頂層設計已經基本完成,難以發生方向性變化,仿制藥整體承壓,但仍有結構性機會。

值得注意的是,此次帶量采購在規則上相較于上一輪更加完善,設立了“違規名單”。申報企業、中選企業以及配送企業如果存在提供回扣、商業賄賂、以低于成本價惡意競爭、提供虛假文件、不履行供貨承諾、藥品發生質量問題等,都將納入名單。而被納入名單的藥企輕則取消申報資格、中選資格,重的將禁止兩年內參與聯盟地區藥品采購。

2019年12月29日,國家組織藥品集中采購和使用聯合采購辦公室發布全國藥品集中采購標書,第二批國家組織藥品集中采購和使用正式啟動。經專家論證,第二批國家組織藥品集采選擇了33個品種,覆蓋糖尿病、高血壓、抗腫瘤和罕見病等治療領域,涉及100多家醫藥生產企業。

帶量采購引發蝴蝶效應

隨著帶量采購模式的落地,藥品大幅降價。根據聯合采購辦公室發布的公告顯示,本次聯盟采購共有77家企業,產生擬中選企業45家,擬中選產品60個。25個“4+7”試點藥品擴圍采購全部成功,價格都降低到不高于“4+7”試點中選價格的水平。2018年聯盟地區擬中選價平均降幅59%,與“4+7”試點城市藥品降幅高出7個百分點。

藥品大幅降價的背后是銷售模式轉變。過去由于醫保對醫生處方監督較弱,“回扣-藥價-醫保支出”容易形成惡性循環,導致醫保支出壓力增大。在此背景下仿制藥企業聚焦銷售環節,使得藥價當中包含了大量的營銷費用、學術推廣費用,而這些營銷費用需要患者和醫保買單。而帶量采購大幅壓縮了渠道費用,使得仿制藥企的成本得到大幅縮減,而利潤變化幅度卻不大。

帶量采購沖擊波已顯現

帶量采購向全國推廣落地的同時,行業沖擊波已經顯現。據了解,近期全球市場不斷曝出跨國藥企銷售裁員的消息。自2018年以來,諾華、拜耳、賽諾菲等大型藥企紛紛宣布裁員,2019年10月,本土藥企——北京嘉林藥業也宣布解散銷售團隊。據各藥企官方信息顯示,裁員原因主要是為了削減成本,聚焦優勢業務以及戰略架構調整等。但深究背后,更多的是帶量采購引發的產業格局劇烈變動,導致大型藥企對頂層戰略規劃的重新思考。

隨著帶量采購政策縱深推進之下,中選藥企的渠道費用大幅縮減。此時,企業龐大的銷售隊伍反而是一種成本負擔。預計在帶量采購倒逼之下,未來會出現越來越多的中選企業裁撤銷售團隊現象,醫藥推銷的營銷模式可能會有較大改變。

前瞻觀點:創新研發是要義

在老齡化日益嚴重的今天,國家醫療保障體系兜底能力捉襟見肘。為規避醫保基金刺穿風險,藥品采購模式變革成為一大利器。隨著帶量采購的持續推進,一方面我國仿制藥價格將回歸生產環節的合理水平,節約大量醫保資源,惠及民生;而另一方面相當數量的企業面對大幅降價的壓力,將被洗出市場。因此當下,如何能夠化解行業和企業顧慮,兼顧企業生存發展所需的必要費用支出和利潤空間,是監管層考慮的一大因素。

在加劇醫藥行業洗牌的同時,帶量采購政策亦同步倒逼制藥企業加大研發,向創新轉型。據了解,2019年前三個季度,我國A股165家制藥企業(涵蓋化學制藥、中藥、生物制品三大類,部分數據不可統計的企業除外)中,有118家企業的研發費用投入皆較去年有所增加,即占比約七成。這118家企業,今年前三季度投入的研發費用平均增長了37.60%。

當降低藥價成為一種趨勢,我國制藥企業需要靠質量規模或者創新藥來尋求更多的機遇,而這對于藥企而言,是一種挑戰,亦是一種機遇。面對這一情況,我國醫藥行業必須要抓緊生產效益,同時堅持產品研發,加大產品創新力度,才能進一步為行業發展貢獻力量。

以上數據來源于前瞻產業研究院《中國醫藥行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥行業發展軌跡及實踐經驗,對醫藥行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT