百威亞太上市成功 中國高端啤酒格局將繼續(xù)深刻變化

2019年7月,百威亞太首次赴港上市,但在“定價”環(huán)節(jié)擱淺。9月30日,百威亞太再次赴港上市。在兩次嘗試之后,百威亞太終于以27港元/每股定價上市,至此曲折的上市路終于告一段落。

亞太市場成全球最大啤酒消費市場

放眼全球,亞太地區(qū)已經(jīng)成為全球最大的啤酒消費市場,也是啤酒消費量增速最快的區(qū)域之一。根據(jù)百威亞太的招股說明書顯示,按消費量計算,目前亞太地區(qū)啤酒消費量占全球37.1%,并且在未來幾年,亞太地區(qū)啤酒銷量仍將保持高速增長的態(tài)勢。

而亞太地區(qū)啤酒行業(yè)市場空間大的幾個驅(qū)動因素是:1、人口因素,2018年到2023年亞太地區(qū)將會帶來全球人口46%的增幅。2、城市化進(jìn)程加速,城鎮(zhèn)化率的提升導(dǎo)致人均可支配收入的增加。3、和其他地區(qū)相比,亞太地區(qū)人均啤酒消費量的基數(shù)還很小。

中國啤酒行業(yè)結(jié)構(gòu)升級在即

近年來,隨著城鎮(zhèn)化水平及居民人均可支配收入逐漸提升,消費升級趨勢越演越烈,消費者對于啤酒的口感及包裝等因素愈加重視,原先口感寡淡、包裝粗糙的低端啤酒已經(jīng)難以滿足消費者的需求。因此在消費升級大背景下,啤酒行業(yè)產(chǎn)品結(jié)構(gòu)開始升級。

從啤酒銷量上來看,近幾年啤酒銷量有所放緩。根據(jù)歐睿調(diào)查的數(shù)據(jù)顯示,2003-2018年,中國啤酒銷量呈先升后降的趨勢,并在2013年達(dá)到頂峰,當(dāng)年銷量為505.77億升。隨后中國啤酒銷量呈波動下降的趨勢,2018年中國啤酒產(chǎn)量下降至456.73億升。

從銷量結(jié)構(gòu)來看,中國啤酒銷量結(jié)構(gòu)也開始發(fā)生改變,主要表現(xiàn)在經(jīng)濟(jì)型啤酒銷量占比逐漸下降,而中高檔啤酒銷量占比逐漸上升。根據(jù)歐睿數(shù)據(jù)顯示,2013年中國經(jīng)濟(jì)型啤酒銷量占比為83.22%,而中高端啤酒銷量占比不到兩成;至2018年,經(jīng)濟(jì)型啤酒銷量占比下降至68.86%,中高端啤酒銷量占比則上升至31.14%。

百威占據(jù)高端啤酒市場高地

在競爭格局方面,中國啤酒市場已從高度分散化過渡到相對整合,市場格局開始日益清晰。2018年前五大高端啤酒品牌市占率達(dá)78.4%,較2013年提升2.5個百分點。

具體從高端及超高端啤酒市場來看,根據(jù)百威亞太招股書數(shù)據(jù)顯示,目前百威在高端市場處于領(lǐng)先地位,并且有進(jìn)一步上升的趨勢。2013年,百威高端啤酒銷量市占率僅40.2%,而至2018年百威高端啤酒銷量市占率上升至46.6%。

百威亞太整體營收穩(wěn)中向好

從上世紀(jì)80年代末期開始,全球啤酒行業(yè)并購浪潮興起。同期,百威英博也通過不斷地并購擴(kuò)張,一步步成為全球啤酒霸主。自1991年公司前身英特布魯(Interbrew)完成對于匈牙利啤酒廠商BorsodiSorgyar的并購之后,百威英博便堅定邁上了并購擴(kuò)張的道路。2004年,英特布魯收購南美啤酒龍頭安貝夫(Ambev),成立英博(Inbev),補足南美業(yè)務(wù)短板,合并后的英博成為全球最大的啤酒集團(tuán);2008年,英博斥資520億美元收購當(dāng)時世界第三大啤酒集團(tuán)安海斯-布希(Anheuser-Busch),成立百威英博(ABInbev),銷量已遙遙領(lǐng)先;2016年,百威英博以1140億美元收購南非米勒,成為了名副其實的全球巨無霸。2016年10月,這家全球性啤酒公司花了千億美元收購了全球第二大啤酒釀造企業(yè)南非米勒公司,從此一舉成為啤酒行業(yè)的巨無霸,業(yè)內(nèi)的其他競爭對手也就只能望其項背了。

從公司營收數(shù)據(jù)來看,2016-2018年,百威亞太中國區(qū)營收數(shù)據(jù)穩(wěn)中向好,營業(yè)收入從2016年的42.59億美元上升至2018年的49.50億美元。

2019年10月25日,百威亞太首次發(fā)布上市后的三季度業(yè)績。據(jù)財務(wù)報告數(shù)據(jù)顯示, 2019年前三季度公司高端化發(fā)展趨勢良好,但受中國夜場渠道疲軟因素影響,三季度業(yè)績表現(xiàn)不及預(yù)期,營業(yè)收入僅13.90億美元,環(huán)比上期下降2.36%。

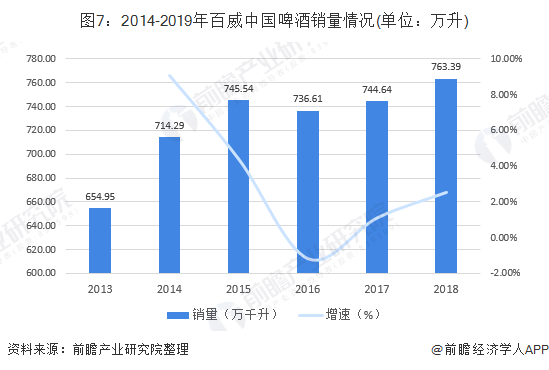

從公司啤酒銷量數(shù)據(jù)來看,百威中國啤酒銷量整體呈波動上升的趨勢。2013年,百威中國啤酒銷量僅654.95萬升,至2018年,百威中國啤酒銷量上升至763.39萬升,其年復(fù)合增長率達(dá)3.11%。

中韓兩國是百威亞太營收主力軍

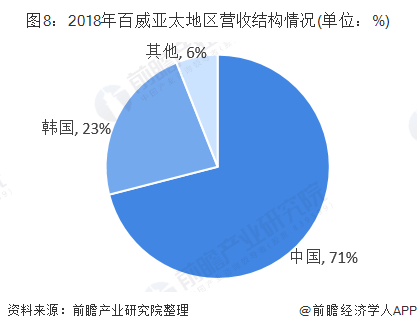

百威亞太早在1984年就進(jìn)入中國市場,向珠江啤酒提供生產(chǎn)技術(shù);1995年在武漢正式成立百威啤酒,深耕中國市場超20年。據(jù)公司財報顯示,目前百威亞太的主要營收來源是中國市場,2018年來自中國的營收比例高達(dá)71%;其次則是韓國市場,其營收占比達(dá)23%。

公司產(chǎn)品矩陣齊全

公司產(chǎn)品全面,品牌全面覆蓋高端及超高端、核心及核心+、實惠。 公司通過構(gòu)建適合當(dāng)?shù)氐漠a(chǎn)品組合,能夠深度把握不同層次消費者。由于亞洲地區(qū)的啤酒市場發(fā)展迅速、消費者需求持續(xù)升級,高端產(chǎn)品布局尤為重要。

目前,百威亞太在超高端及高端領(lǐng)域擁有百威、時代、科羅娜等眾多全球知名高端品牌,在核心及核心+領(lǐng)域擁有凱獅、哈爾濱等知名的跨國及地區(qū)品牌,品牌矩陣完善、高端市場優(yōu)勢突出。

精細(xì)化管理推動渠道下沉

目前,公司正在積極加密布局主要城市,推動渠道扁 平化、專業(yè)化。公司將目標(biāo)市場細(xì)分為更小的區(qū)域,加強總部的各項管理,確保經(jīng)銷商和零售商更接近消費者。

據(jù)了解,目前公司夜場渠道(銷量占比約20%)包含KTV、餐吧、酒吧、夜店等,渠道加價率在10%左右;餐飲渠道(銷量占比約35%)主要包含美食街、大排檔、西餐等,這類渠道加價率在10%左右;傳統(tǒng)渠道(銷量占比約35%)主要包含煙酒店、部分超市,這類渠道的加價率在15%-20%區(qū)間內(nèi);現(xiàn)代渠道(銷量占比約5%)主要包含部分超市和便利店,這類渠道加價率在5%-15%區(qū)間;特殊渠道主要包含電商,銷量占比約5%。

前瞻觀點:中國高端啤酒格局將繼續(xù)深刻變化

當(dāng)前中國啤酒行業(yè)處于結(jié)構(gòu)化的升級成長階段,總量不增長情況下高端啤酒維持較快增長,中國企業(yè)也開始聚焦高端價位。百威亞太不惜兩次赴港上市,主要看中了亞太地區(qū)的市場份額,其中中國地區(qū)更是主力。

盡管目前中國啤酒市場以華潤雪花、青島啤酒、燕京啤酒為代表的頭部啤酒廠商競爭格局較穩(wěn)定。但隨著百威亞太赴港上市的成功,公司將繼續(xù)深根中國市場,此舉或?qū)⒋偈怪袊叨似【聘窬植粩嘧兓?/p>

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國啤酒行業(yè)品牌競爭與消費需求投資預(yù)測分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對不間斷電源行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來不間斷電源行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對不間斷電源行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT