2019年全球商業(yè)航天產(chǎn)業(yè)發(fā)展現(xiàn)狀及趨勢分析 黃金時代即將到來【組圖】

全球商業(yè)航天具有廣泛的發(fā)展?jié)摿?/strong>

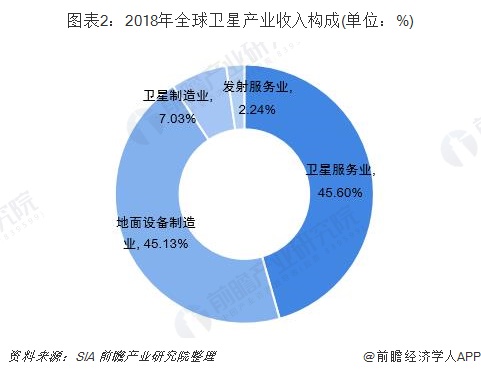

近十年來,全球衛(wèi)星產(chǎn)業(yè)總收入呈現(xiàn)增長態(tài)勢,在2018年達到歷史最高(2774億美元),全球航天經(jīng)濟規(guī)模達到3600億美元,接近4000億美元。從具體來看,衛(wèi)星制造收入近十年來略有波動,但復合增長率仍然達到4.2%。2010年的下降主要由于2009年發(fā)射多顆造價較高的科學和政府衛(wèi)星;2016年的下降主要由于衛(wèi)星發(fā)射數(shù)量減少導致。發(fā)射服務收入從2009年的45億美元增長至2018年的62億美元,復合增長率3.5%。衛(wèi)星服務業(yè)收入自2015年開始增長乏力,2017年收入達到歷史最高值1287億美元,此后經(jīng)歷十年來首次下降,主要是由于衛(wèi)星電視直播(占整個衛(wèi)星服務業(yè)比例超過70%)受到地面網(wǎng)絡電視沖擊導致的增長停滯或下降。地面設備制造收入始終保持強勢增長,十年間復合增長率高達10.8% ,在2018年收入達到1252億美元,主要得益于衛(wèi)星導航設備收入的增長。

衛(wèi)星服務業(yè)和地面設備制造業(yè)最賺錢

提起商業(yè)航天,人們首先想到的可能是造衛(wèi)星和發(fā)火箭。事實上,商業(yè)航天的業(yè)務領域大致可分為兩大類,一是基礎設施業(yè)務類,一是產(chǎn)品與服務類。如果按照大類比較,就總收入而言,基礎設施類業(yè)務和產(chǎn)品與服務類業(yè)務多年來基本各占半壁江山。但在航天基礎設施類業(yè)務里,“悶聲發(fā)大財”的竟然是最沒有名氣的地面站和設備類的業(yè)務,收入占比達到45.13%。

美國政府積極布局

美國十分重視商業(yè)航天的發(fā)展,無論是從航天立法還是從政策支持方面,都大力扶持商業(yè)航天發(fā)展,不斷推出商業(yè)航天資助計劃,比如商業(yè)載人航天和貨物運輸計劃、商業(yè)軌道運輸服務、商業(yè)補給服務等。而美國也是全球商業(yè)航天產(chǎn)業(yè)市場份額最大的國家,商業(yè)航天產(chǎn)業(yè)興起于美國。

此外,美國航天局通過公私合作,對航天企業(yè)進行資金和技術(shù)投入,培育商業(yè)月球探測力量快速崛起。NASA自2006年起開始提出COTS、CRS、CCDev等商業(yè)運輸貨物及商業(yè)載人航天計劃,并轉(zhuǎn)變合作模式,由購買設備轉(zhuǎn)變?yōu)橘徺I服務:私營企業(yè)負責項目的運營,包括設計、研發(fā)、制造、試驗、發(fā)射和運營管理等,而NASA僅負責進度、安全監(jiān)管等。

中國商業(yè)航天崛起

近年來,我國在商業(yè)航天領域奮起直追,國家陸續(xù)發(fā)布政策,支持產(chǎn)業(yè)發(fā)展。由于目前我國尚未正式頒布《航天法》,與航天領域直接相關的法律法規(guī)大多屬于空白。我國目前涉及規(guī)范航天發(fā)射和空間活動的法律制度有兩個比較具體的部門規(guī)章:《空間物體登記管理辦法》和《民用航天發(fā)射項目許可證管理暫行辦法》。2019年4月,《國家航天法》已經(jīng)列入第十三屆全國人大常委會立法規(guī)劃,其中將納入商業(yè)航天發(fā)展。

社會資本支持

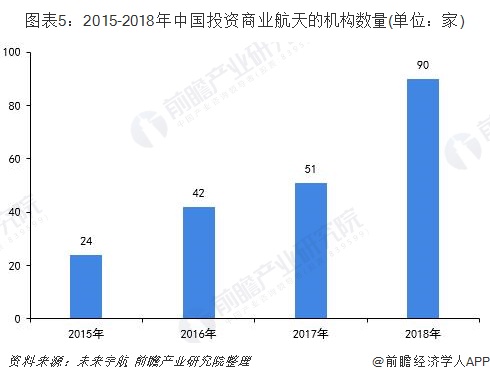

商業(yè)航天的發(fā)展離不開外部力量的支持:社會資本的進入以及互聯(lián)網(wǎng)企業(yè)跨界。從2015年開始,國內(nèi)的投資機構(gòu)逐漸關注商業(yè)航天賽道,投資商業(yè)航天的機構(gòu)數(shù)目從2015年的24家增至2018年的90家。社會資本的注入,為中國的商業(yè)航天發(fā)展提供資金支持。

總體來看,商業(yè)航天的黃金時代即將到來。進入2019年,商業(yè)航天邁出了一大步。2019年中旬,由中國航天科技集團有限公司所屬中國運載火箭技術(shù)研究院研制的長征十一號海射運載火箭在我國黃海海域成功發(fā)射,將七顆國產(chǎn)衛(wèi)星送入預定軌道,這是我國首次在海上進行固體運載火箭發(fā)射試驗。而在美國,太空探索技術(shù)公司(SpaceX)也用一枚“獵鷹9”火箭將首批60顆“星鏈(Starlink)”衛(wèi)星送入太空。未來,如何以更加開放、融合的模式提升發(fā)射的能力將是商業(yè)航天發(fā)射產(chǎn)業(yè)化、規(guī)模化發(fā)展的關鍵。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院《中國衛(wèi)星應用行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對衛(wèi)星應用行業(yè)的發(fā)展背景、政策環(huán)境、市場規(guī)模、競爭格局、區(qū)域發(fā)展等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來衛(wèi)星應用行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對衛(wèi)星應...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT