2024年全球商業航天行業發展現狀及前景分析 聚焦火箭發射與衛星產業【組圖】

行業主要上市公司:中天火箭(003009)等

本文核心數據:全球商業航天產業收入構成;全球商業航天產業規模;全球商業航天發展前景

商業航天產業包括五大領域

商業航天產業主要包括運載火箭、人造衛星、載人航天、深空探測以及空間站五大領域。其中,人造衛星主要指的是衛星應用,如遙感衛星、通信衛星、導航衛星一級技術試驗;運載火箭主要包括火箭研制、發射、過程測控以及發射保險;載人航天的商業化包括近地軌道載人和貨物運輸服務,以及太空旅游;深空探測商業化主要包括太空采礦及行星探測器的制造,目前,逐漸有民營企業參與到國際空間站的商業化開發中,未來或將實現太空居住、太空城市等。由于商業載人、深空探測、太空站等業務的商業化開發處于摸索階段,仍處于萌芽階段,總體經濟規模較小,商業航天產業目前主要圍繞火箭發射和衛星產業。

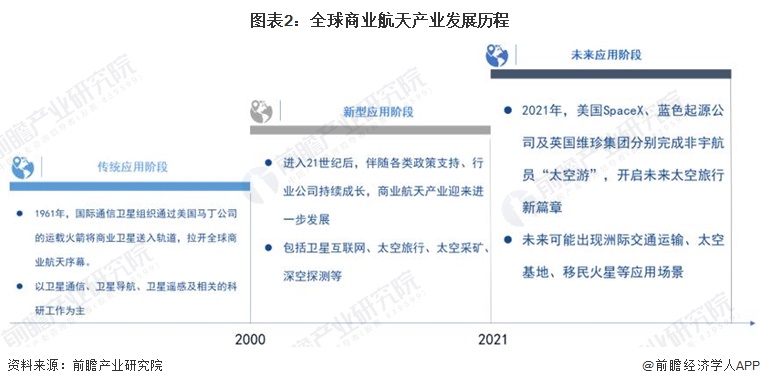

2021年全球商業航天產業開啟新篇章

世界航天的快速發展,源于20世紀的美蘇冷戰時期,縱觀航天發展的歷史,由于其高風險和高成本的特性,傳統航天往往會采取比較保守的技術,以保證其較高的可靠性。同時,傳統航天主要是由政府投資,旨在實現國家戰略相關的太空活動,構成了傳統航天在管理、效率、成本和技術等方面的發展瓶頸。在這樣的背景下,商業航天應運而生。

1961年,國際通信衛星組織通過美國馬丁公司的運載火箭將商業衛星送入軌道,拉開全球商業航天序幕。1980年,歐洲航天局 (ESA)支持的全球首家商業航天發射服務公司--阿里安娜空間公司在歐洲成立,總部設于法國。隨后,美國、中國、俄羅斯、烏克蘭等國陸續開始商業航天布局。進入21世紀后,伴隨各類政策支持、行業公司持續成長,商業航天產業迎來進一步發展,2021年,美國SpaceX、藍色起源公司及英國維珍集團分別完成非宇航員“太空游”,開啟未來太空旅行新篇章。

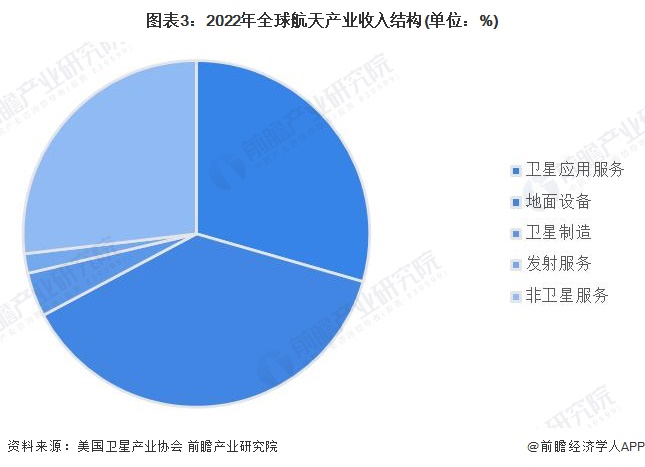

衛星為全球航天產業主要收入市場

根據美國衛星產業協會(SIA)的統計數據,2022年全球航天產業主要收入市場為衛星產業,總收入占全球航天產業收入的73%,主要包括了衛星制造業收入、發射服務業收入、衛星應用服務業收入和地面設備制造業收入等;非衛星產業總收入占比約為27%,主要包括載人航天飛行收入、非地球軌道航天器收入和政府預算。

2023年全球商業航天超過4600億美元

進入21世紀以來,航天領域快速發展勢頭不減,商業航天發展態勢良好,占全球航天經濟大部分比重,據美太空基金會數據,2022年全球商業航天產業規模占航天經濟比重約為78.3%,是航天產業市場化的主導力量,對全球經濟的發展起到重要推動作用。2023年,全球航天發射次數及載荷數量持續增長,初步測算,商業航天市場規模將超過4600億美元。

全球商業航天發展前景廣闊

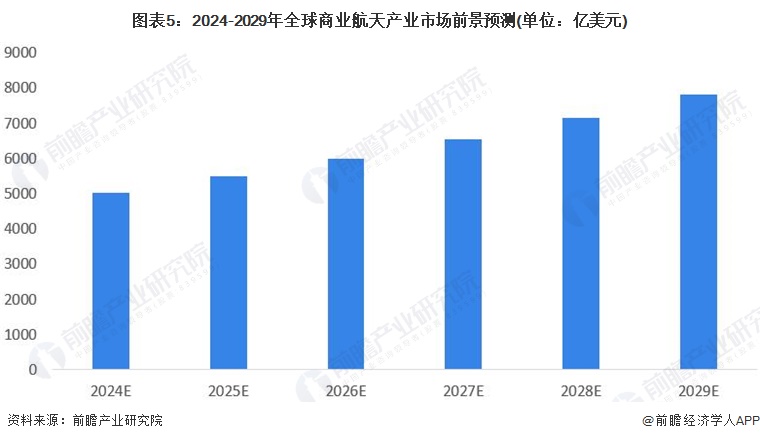

商業航天產業正以前所未有的速度崛起,全球各地的企業和投資者紛紛涌入這一領域,推動航天技術從政府主導轉向商業化運營。未來,商業航天將繼續拓展其在通信、導航、氣候監測、地球觀測等方面的應用,為全球經濟增長和人類福祉做出重要貢獻;同時,商業航天的發展也將促進國際合作與交流,推動全球航天產業的共同進步。初步預測,2024-2029年,全球商業航天產業規模年復合增長率約為9%,到2029年,全球商業航天產業規模有望超過7800億美元。

更多本行業研究分析詳見前瞻產業研究院《中國商業航天產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對商業航天產業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來商業航天產業發展軌跡及實踐經驗,對商業航天產業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT