十張圖了解2019年中國船舶制造行業現狀與前景 未來仍面臨較大挑戰

新船需求比一季度有所回暖

2018年以來,國際新造船市場競爭激烈,需求不足和產能過剩的矛盾仍然存在。在市場機制和政府引導的共同作用下,我國一批管理能力差、產品質量低、經營效益不好的企業逐步被市場淘汰。

2019年二季度中國造船產能利用監測指數(CCI)為603點,與2018年二季度611點相比,下降8點,同比下降1.3%;與2019年一季度590點相比,回升13點,環比上漲2.2%,指數比2019年年初有所回升。具體來看,2019年二季度新船需求比一季度有所回暖,但仍處于較低水平,骨干造船企業手持船舶訂單環比下降,先行指標有所下降。

全國三大造船指標一增兩降

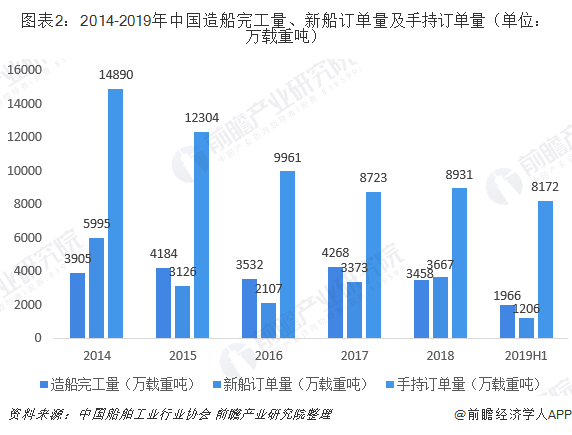

據中國船舶工業行業協會公布數據顯示,2019年上半年,全國造船完工1966萬載重噸,同比增長 4.2%。承接新船訂單1206萬載重噸,同比下降46.9%。6月底,手持船舶訂單8172萬載重噸,同比下降10.3%,比2018年年底下降5%。

此外,在海船制造方面,三大造船指標均呈現下降趨勢,2019年1-6月,全國海船造船完工量571萬修正總噸,同比下降7.2%;新承接海船訂單量393萬修正總噸,同比下降37.1%。截至2019年6月底,手持海船訂單量2684萬修正總噸,同比下降10.4%。

三大指標繼續保持國際領先

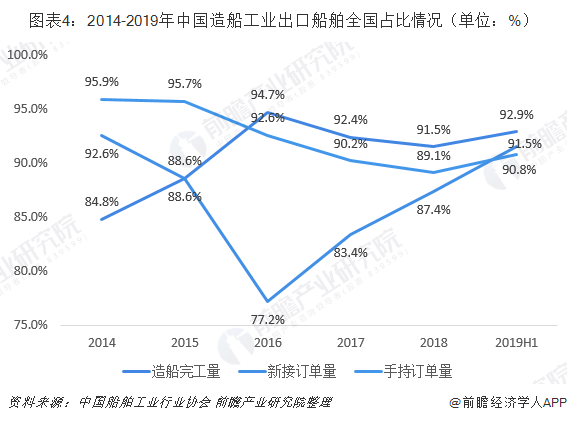

近年來,我國船企利用國際航運市場小幅上漲,新船市場持續活躍的契機,積極開拓市場。2019年上半年,我國出口船舶分別占全國造船完工量、新接訂單量、手持訂單量的92.9%、91.5%和90.8%。

自2014年以來,我國造船三大指標以載重噸計國際市場份額均超過35%,繼續保持世界領先,截至2019年上半年,我國造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界市場份額的37.1%、55.8%和44.9%,造船三大指標均位居第一。其中,造船完工量以2.1個百分點優勢領先韓國,而新接訂單量和手持訂單量均處于絕對優勢。

規上企業經營指標同比回升

受人民幣匯率貶值和原材料成本上漲增速放緩等有利因素影響,我國規模以上船舶工業企業主營業務收入和營業利潤率等同步指標同比回升。據國家統計局數據顯示,2019年1-5月,全國規模以上船舶工業企業1027家,實現主營業務收入1588億元,同比增長5.7%。受2018年同期基數較低的影響,規模以上船舶工業企業實現利潤總額70.4億元,同比增長241%。

從細分領域營業收入來看,2019年1-5月船舶制造企業1047億元,占比65.9%;船舶配套企業213億元,占比13.4%;船舶修理企業71億元,占比4.5%;船舶拆除企業50.7億元,占比3.2%;海洋工程專用設備制造企業181億元,占比11.4%。

從細分領域利潤總額來看,2019年1-5月船舶制造企業32.4億元,占比32.4%;船舶配套企業7.6億元,占比410.8%;船舶修理企業2.8億元,占比4.0%;船舶拆除企業2.9億元,占比4.1%;海洋工程專用設備制造企業7億元,占比9.9%。

產業集中度進一步提高

自2014年以來,我國船舶工業產業集中度不斷提高,2014年全國前10家企業造船完工量占全國50.6%,新接船舶訂單繼續向優勢企業集中,前10家企業新接訂單量占全國55.5%。到2019年上半年,造船完工量前10家企業集中度為69%,比2014年底提高 18.4個百分點;新承接訂單量前10家企業集中度為80.8%,比2014年底提高25.3個百分點。

未來前景仍面臨較大挑戰

2019年,受國際貿易摩擦和地緣政治因素影響,全球經濟增長延續疲弱態勢,船東訂造新船越發謹慎。散貨船、油船和大型集裝箱船新增需求仍然低迷,但豪華郵輪、LNG船和支線集裝箱船新船需求有望繼續保持活躍。預測2019年全球新船成交量為5000-6000萬載重噸;造船完工量在9000萬載重噸左右;年底手持訂單量有望保持在1.8億載重噸水平。預計2019年,我國造船完工量約3600萬載重噸,新接訂單量與上年基本持平,年底手持訂單量維持在8000萬載重噸左右。

更多數據參考前瞻產業研究院發布的《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT