2019年上半年證券公司經(jīng)營現(xiàn)狀與發(fā)展趨勢分析 2019市場業(yè)績回暖,龍頭券商地位穩(wěn)固【組圖】

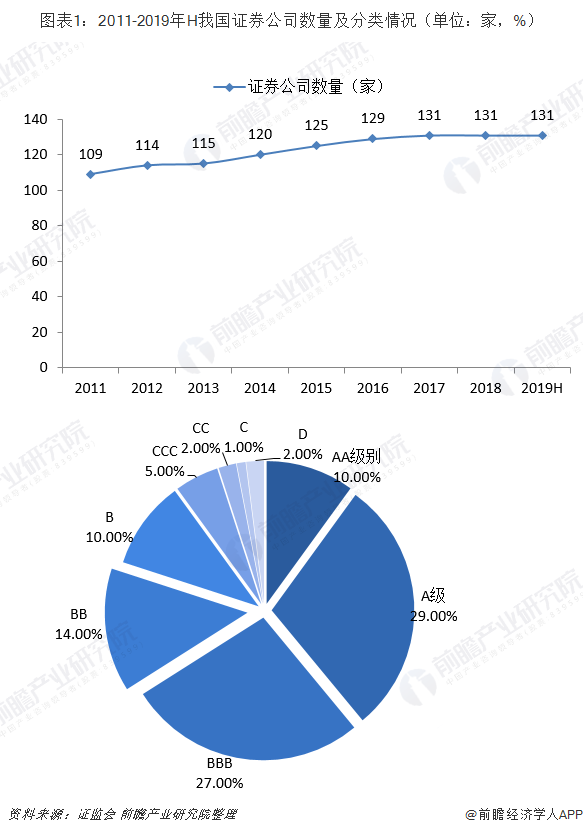

證券公司數(shù)量穩(wěn)定,券商分類略有調(diào)整

近年來,我國證券公司數(shù)量較為穩(wěn)定,從2017年-2019年上半年數(shù)量均穩(wěn)定在131家,其中從事IPO保薦業(yè)務(wù)的券商98家。根據(jù)2019年證監(jiān)會對券商的分類結(jié)果,98家券商中,AA級別的券商只有10家,占比10%,A類券商合計38家,占比39%,較2018年減少了2個百分點。B類券商有50家,占比51%,較上年增加1家;C類券商有8家,占比為8%,數(shù)量較18年持平。D類券商有2家,占比為2%,較18年增加1家,分別是網(wǎng)信證券和華信證券。

2019市場業(yè)績回暖,自營業(yè)務(wù)持續(xù)增長

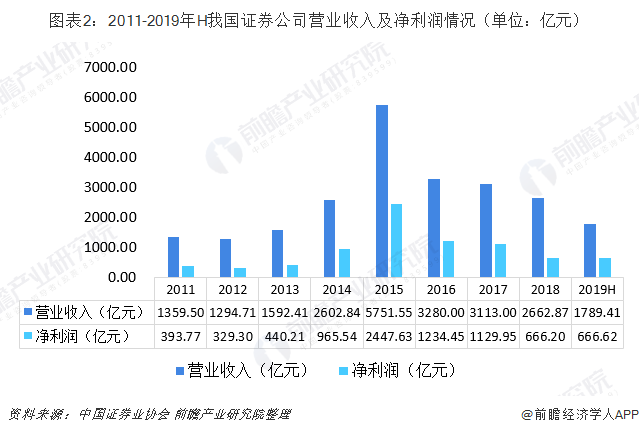

根據(jù)中國證券業(yè)協(xié)會,2018年,證券行業(yè)迎來寒冬,全年131家證券公司合計實現(xiàn)營業(yè)收入2662.87億元,較上年同期下降14.47%;實現(xiàn)凈利潤666.20億元,較上年同期下降41.04%。相較2018年,2019年隨著政策紅利適當(dāng),市場業(yè)績逐漸回暖,上半年我國131家證券公司實現(xiàn)營業(yè)收入1789.41億元,實現(xiàn)凈利潤666.62億元。

從業(yè)務(wù)結(jié)構(gòu)來看,2015-2019年,券商經(jīng)紀(jì)業(yè)務(wù)結(jié)構(gòu)總體呈下降趨勢,收入占比從44%下降至20%,而其他業(yè)務(wù)和券商自營業(yè)務(wù)則呈上升趨勢。從2019上半年的情況來看,36家上市券商經(jīng)紀(jì)業(yè)務(wù)受到市場活躍度提升整體保持增長勢頭,占比20%;投行業(yè)務(wù)股權(quán)融資規(guī)模承壓、債券規(guī)模抬高,占比8.2%,同比增長11%;自營業(yè)務(wù)持續(xù)增長,占比達(dá)到32%,按新會計準(zhǔn)則影響調(diào)整后自營凈收入同比增長134%,增幅顯著。

投行業(yè)務(wù)規(guī)模下滑,龍頭券商地位穩(wěn)固

投行業(yè)務(wù)為券商核心業(yè)務(wù)之一。2019年上半年,全行業(yè)投行業(yè)務(wù)凈收入同比增長21.5%至214.6億元,36家上市券商投行業(yè)務(wù)收入同比增長11%至148.8億元。IPO規(guī)模同比下滑35%至603億元,債承業(yè)務(wù)規(guī)模同比增長59%至31271億元,對沖了股權(quán)承銷下滑的影響,支撐行業(yè)投行業(yè)務(wù)收入實現(xiàn)同比增長。

雖然券商IPO規(guī)模整體下滑,但龍頭券商行業(yè)領(lǐng)先地位依舊穩(wěn)固。2019年上半年,中信證券仍然穩(wěn)坐投行業(yè)務(wù)收入第一的寶座,中信建投、海通、國君、招商、廣發(fā)、華泰證券自2012年以來保持投行業(yè)務(wù)收入在上市券商中排名前10。

究其原因,蓋因龍頭券商IPO項目儲備豐富,具備領(lǐng)先優(yōu)勢。根據(jù)證監(jiān)會數(shù)據(jù),中信建投排隊項目39家位列第一,廣發(fā)證券22家緊隨其后,數(shù)量前十券商以綜合實力突出的龍頭券商為主,排隊家數(shù)占總家數(shù)的49%。

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國證券經(jīng)營機(jī)構(gòu)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第1章對證券經(jīng)營機(jī)構(gòu)的概念進(jìn)行了界定并對行業(yè)發(fā)展環(huán)境進(jìn)行了剖析;第2章對全球證券經(jīng)營機(jī)構(gòu)的發(fā)展進(jìn)行研究分析;第3章對中國證券經(jīng)營機(jī)構(gòu)的發(fā)展?fàn)顩r和市場痛點進(jìn)...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2025年中國證券行業(yè)市場現(xiàn)狀及發(fā)展趨勢分析 預(yù)計2029年證券行業(yè)營收將達(dá)6441億元【組圖】

-

預(yù)見2025:《2025年中國證券行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預(yù)見2025:《2025年中國證券行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

-

2025年中國證券行業(yè)龍頭企業(yè)分析 中信證券:主要財務(wù)指標(biāo)保持行業(yè)第一【組圖】

-

重磅!2025年中國及31省市證券行業(yè)政策匯總及解讀(全) 明確未來證券行業(yè)發(fā)展目標(biāo)