2019年中國鋼鐵行業進出口與發展趨勢分析 回升基礎不穩,進口鋼材增速或進一步縮減,出口仍將有望保持高位【組圖】

鋼鐵行業是國家重要的原材料工業之一,是所有工業化國家的基礎工業之一。中國一直是國際鋼材出口大國,然而在原料進口依賴度高,出口結構不合理,貿易大環境的不斷惡化、國際市場貿易摩擦的影響下,我國鋼材進出口受到了新的挑戰。2018年中國鋼材出口數量為6934萬噸,同比下降8.05%;2018年1-12月中國鋼材進口數量為1317萬噸,同比下降0.98%。

中國鋼材國際競爭力受到新的挑戰,2018年進出口數量雙雙下降

鋼鐵行業是以從事黑色金屬礦物采選和黑色金屬冶煉加工等工業生產活動為主的工業行業,包括金屬鐵、鉻、錳等的礦物采選業、煉鐵業、煉鋼業、鋼加工業、鐵合金冶煉業、鋼絲及其制品業等細分行業,鋼鐵行業是國家重要的原材料工業之一。

2006年以來,中國一直位居世界第一大鋼鐵進出口大國。數據顯示,2018年1-12月中國鋼材出口數量為6934萬噸,同比下降8.05%;2018年1-12月中國鋼材進口數量為1317萬噸,同比下降0.98%。

作為鋼鐵出口大國,中國的出口貿易在緩解了國內產能問題過剩的同時,還為世界各國提供了原料的生產和加工,實現了各國鋼鐵產業的優勢互補。然而,另一方面,中國鋼材原料進口依賴度高,出口結構不合理,在貿易大環境的不斷惡化、國際市場貿易摩擦的日益加劇的背景下,中國鋼鐵貿易的國際競爭力受到了新的挑戰。

進出口金額波動變化,2018年進出口金額有所回升

從鋼鐵進出口金額方面來看,2012年以來,中國鋼材出口金額呈現波動變化的趨勢,2018年1-12月中國鋼材出口金額為606.01億美元,同比增長11.19%;而中國鋼材進口金額則相對穩定,2018年1-12月中國鋼材進口金額為164.36億美元,同比增長8.35%。

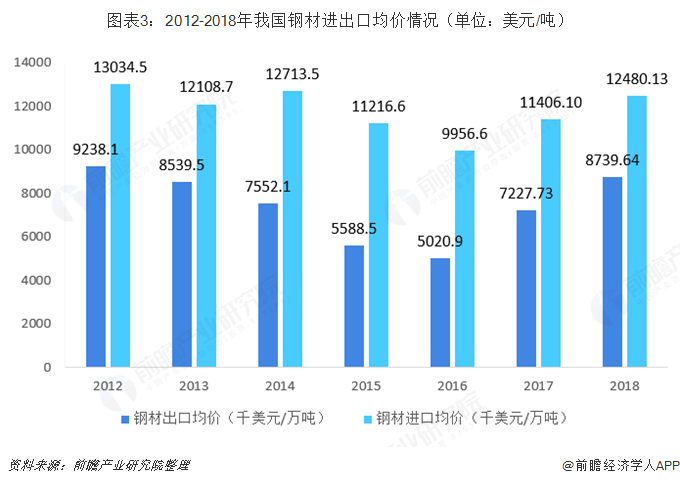

鋼鐵進出口均價方面,2018年1-12月中國鋼材出口均價為8739.64千美元/萬噸;2018年1-12月中國鋼材進口均價為12480.13千美元/萬噸。

回升基礎不穩,進口鋼材增速或進一步縮減,出口仍將有望保持高位

目前,我國經濟回升基礎依然不穩固,下游鋼材需求難有實質性改善,再加上國內鋼材自給率不斷提高,鋼材進口增幅將維持小幅下滑態勢,未來進口鋼材增速將進一步縮減,到2024年,我國鋼材進口量將下降到1100萬噸左右。

第一,國內鋼材需求改善空間有限。我國鋼鐵行業需求高速增長的時期已經過去,未來幾年行業需求將保持穩定低速增長態勢。

第二,國內鋼材自給率不斷提高。我國鋼鐵企業不斷研發高質量鋼鐵產品,部分剛性能特殊鋼產品逐步批量化生產,使得國內鋼材自給率不斷提高,進口鋼材被替代性越來越強。

第三部分鋼材品種脫離自動進口許可管理。2013年8月26日,商務部及海關總署聯合發布公告,決定自2013年9月1日起,取消部分鋼材、廢鋼等貨物的自動進口許可管理。其中,被取消的自動進口許可管理的鋼材包括部分熱軋不銹鋼卷板、冷軋不銹鋼板管道管、鉆管、不銹鋼制無縫鍋爐管,合計37個海關商品編號。自此,有關企業在進口相關鋼材時免予辦理進口許可證,可自行進口。顯然,相關商品的進口將相對自由。

鋼鐵出口方面,目前鋼材出口面臨短空長多的局面。短期內,國際貿易保護主義抑制我國鋼材出口。長期來看,隨著在鋼材中添加其他合金元素逐漸獲市場接受,“一路一帶”戰略推進,我國鋼材出口仍將有望保持高位。到2024年,我國鋼材出口量在9000萬噸左右。

以上數據來源參考前瞻產業研究院發布的《中國鋼鐵行業發展前景與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋼鐵行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋼鐵行業發展軌跡及實踐經驗,對鋼鐵行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT