2018年中國護膚品行業市場競爭格局與發展趨勢 本土護膚品牌已站穩腳跟【組圖】

產品格局:面部護理占絕對主導地位

我國護膚品行業發展始于20世紀70年代,大致經過了小作坊起步、工業化生產、海外品牌收購、國產品牌層出不窮等階段、當前行業已進入新的發展階段,一方面國產品牌憑借電商渠道優勢以及產品質量的創新在護膚品行業中的市場份額越來越高,另一方面隨著90后逐步進入職場,年青一代逐步成為護膚品消費大軍,其中男性護膚市場也逐漸形成。

根據Euromonitor數據統計,2013-2018年中國護膚品市場規模年均復合增長率達到8.8%。2013年起受宏觀經濟增速放緩影響,護膚品市場增速有所減弱,2017年受益于整體零售回暖,護膚品市場規模同比增長10.3%至1866.6億元。2018年繼續加速增長13.7%至2121.9億元,系化妝品第一大市場。

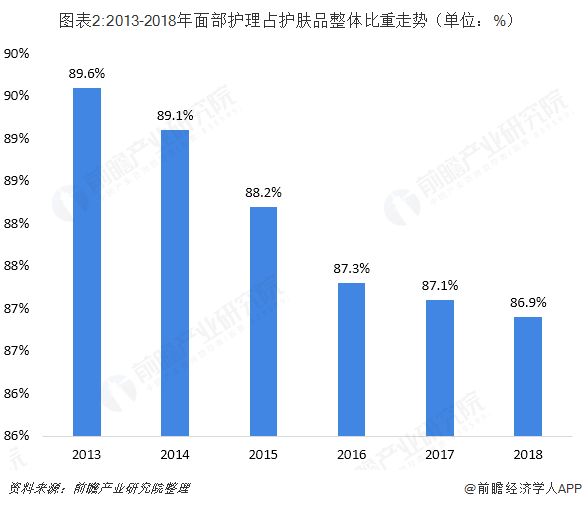

產品競爭格局方面,按照部位來分,護膚品包括身體護理、面部護理、手部護理及護理套裝。2013-2018年面部護理產品銷售規模占護膚品整體規模的比重在87%-90%左右,處絕對主導地位。其中面部護理產品根據功能包括面膜、潔面乳、面部保濕和抗衰、唇部護理、爽膚水等產品。

品牌格局:本土護膚品牌已站穩腳跟

從品牌歸屬地格局來看,根據Euromonitor數據顯示,2018年我國護膚品行業市占率超過0.1%的企業共52家,市占率合計占比達到79.2%,其中本土品牌數量19家,份額合計29.7%,表現不僅優于本土其他化妝品類,而且在競爭激烈的護膚市場中領先歐洲、美國、日韓,占得最高份額,表明本土護膚優秀企業在經歷國際巨頭圍剿期后已經穩住陣腳,逐步培養出屬于自己的細分客群與獨特競爭力。

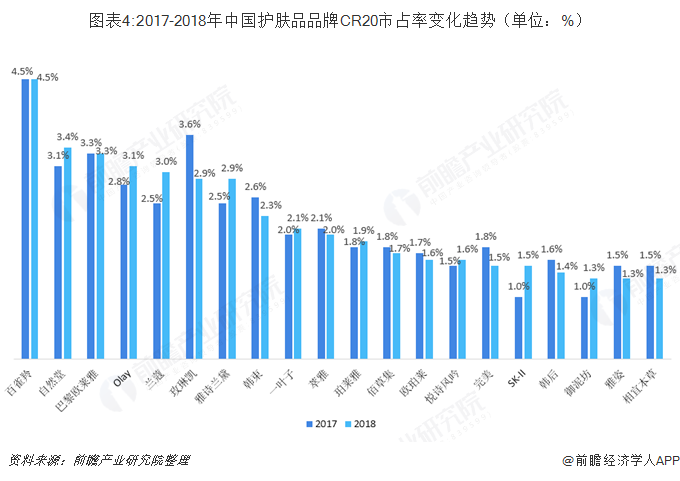

品牌競爭格局方面,巴黎歐萊雅和Olay兩大外資巨頭的市占率在2018年止住下滑的趨勢,其中Olay復蘇明顯,市占率較2017年提升了0.3個百分點;本土護膚品品牌表現較為分化,百雀羚以4.5%的市占率居于第一位,市占率保持穩定,自然堂表現優異,市占率較2017年提升了0.3個百分點,一葉子和珀萊雅市占率均表現優異,市占率均提升了0.1個百分點,而本土品牌韓束、佰草集、韓后、雅姿和相宜本草市占率均有下降。

區域格局:一線城市仍是消費主力

從2018年中國的護膚品消費區域格局來看,一線城市仍是消費主力。原因在于一線城市除了經濟發展水平高于其他城市之外,它們每年還吸引著大量的年輕求職者前往,從而為當地護膚品市場孕育了龐大的消費市場。根據JDND消費指數統計,2018年上海地區的護膚品消費市場份額占比最大,為22.6%,其次為北京市,占比達到22%。

以上數據分析來源于前瞻產業研究院發布的《中國護膚品行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對護膚品行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來護膚品行業發展軌跡及實踐經驗,對護膚品行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT