2018年中國住房租賃市場概況與發展趨勢分析 行業現階段處擴張期【組圖】

政策引導,鼓勵支持住房租賃市場發展

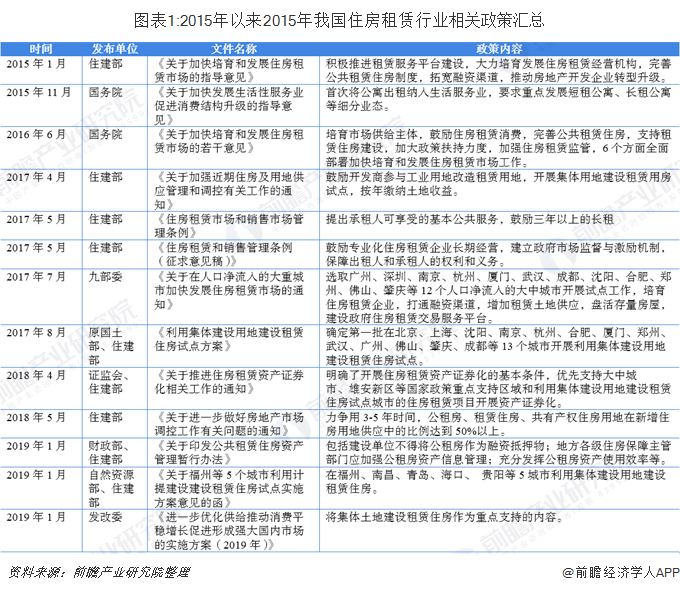

自2015年住建部出臺《住房城鄉建設部關于加快培育和發展住房租賃市場的指導意見》以來,中央及地方政府陸續出臺一系列支持政策,旨在扶持住房租賃市場發展。但由于當年恰逢房地產行業新一輪小周期的起點,政府和資本市場的關注重心仍然在于新房市場和房地產調控政策的博弈之上,對住房租賃市場的關注度一般。直到2017下半年,住建部、發改委、公安部、財政部、原國土資源部、人民銀行、稅務總局、工商總局、證監會九部委共同發布《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,十九大強調建立“多主體供給、多渠道保障、租購并舉”的住房制度,資本市場對住房租賃的關注度才重新提升。

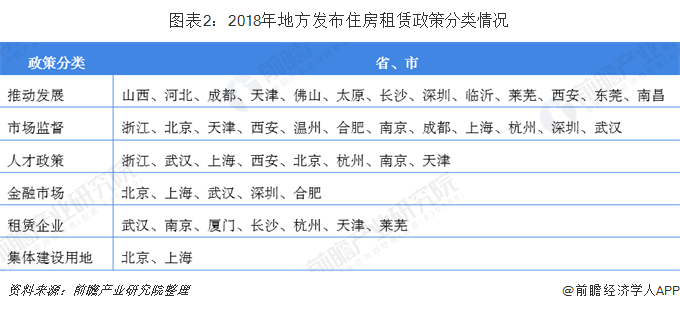

落實到地方層面,各地方根據自身情況頒布行業相關政策:北京、上海大力推進集體建設用地,武漢、南京等城市支持租賃企業發展,西安、北京、天津等地加強市場監管。供給端來看,各地或加大土地供應,或鼓勵各主體參與新增房源,或加大金融支持力度;需求端來看,各地注重保障客戶權益,推廣租售同權,支持住房租賃化。

行業現階段處擴張期,多運營主體入場

盡管我國住房租賃企業的發展歷史普遍不長,在業務開拓過程中,企業還是摸索出了多種經營模式。通常來說:根據租賃物業的權屬性質和獲取方式,可以將住房租賃企業分為重資產和輕資產兩類;根據租賃物業的空間分布模式,可以將住房租賃企業分為集中式和分散式兩類。總的來說,我國重資產集中式類擴張速度慢,但盈利能力強;輕資產集中式在擴張速度和盈利能力上較為平衡;輕資產分散式擴張速度快,但盈利能力弱;重資產分散式擴張速度慢,盈利能力一般,性價比最差,因此實踐中較少出現。

目前,我國住房租賃市場參與主體主要包括房地產開發商、房地產中介、酒店和創業公司四大類別,各類主體具備不同稟賦。

房地產開發商背景的住房租賃企業憑借母公司影響力,在融資、房源獲取、裝修改造方面具有較大優勢;中介背景的住房租賃企業借助母公司長期積累的房東和房客資源,在房源獲取和獲客方面具備較大優勢;酒店背景的住房租賃企業同房地產開發商、房地產中介背景的住房租賃企業類似,可以借助集團資源獲得存量物業改造出租的機會,但可利用資源相對遜色。

而創業公司是住房租賃市場的重要參與者,與其它主體相比,他們在融資、房源獲取和獲客環節處于相對劣勢,在裝修改造和運營環節也沒有明顯的優勢。但創業公司優劣分化較大,部分頭部創業公司憑借較強的團隊執行力,充分發揮領導團隊經營思路靈活、決策迅速的體制優勢,已具備較大的管理規模,搶占先發優勢。

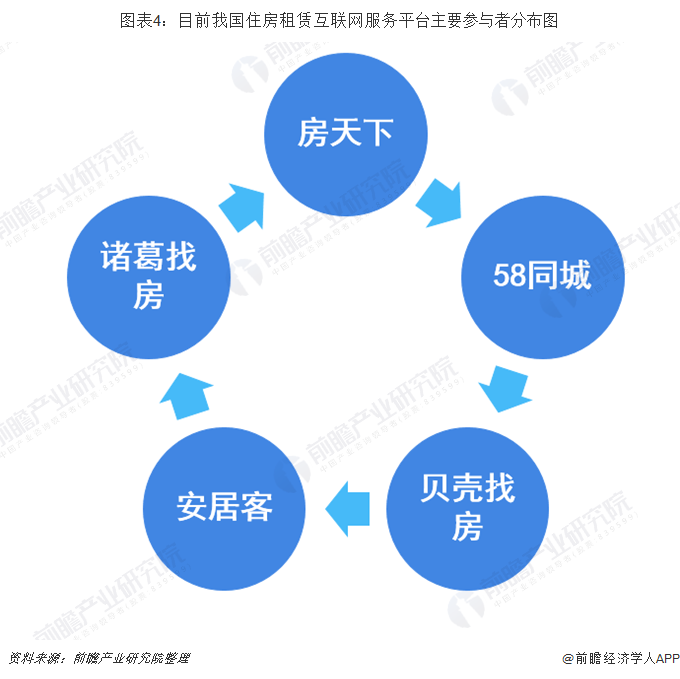

此外,互聯網服務平臺迅速崛起,基本形成了以房天下、58同城、安居客、貝殼找房、諸葛找房等頭部企業格局。

據鏈家研究院測算,2018年我國租賃人口比例僅有14.34%,遠低于美國和日本的水平。未來隨著越來越多的人用別人的房子解決自己的居住問題,相信這一比例會大幅增長,租金GMV即住房租賃市場的規模也將會超過3萬億元。

更多數據及分析請參考前瞻產業研究院發布的《中國住房租賃行業市場前景預測與投資分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對住房租賃行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來住房租賃行業發展軌跡及實踐經驗,對住房租賃行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT