2018年中國瓶裝水行業發展現狀與市場趨勢分析 健康意識增強帶動消費持續增長,市場仍有提升空間

瓶裝水行業進入繁榮期,產品逐漸多元化、細分化

1930年,山東青島建立第一家生產廠商嶗山瓶裝礦泉水,標志著我國瓶裝礦泉水行業進入萌芽期。經過八十多年的發展歷程,2017年開始我國瓶裝水行業進入了繁榮期,市場規模仍在發展,但發展增速放緩,市場產品呈現出多元化、細分化的特點和趨勢。一部分品牌如康師傅、百歲山等,不斷細化消費場景,推出家庭水、廚房水等多樣產品;另一部分品牌如農夫山泉、恒大等則根據消費多樣化的需求推出功能型瓶裝水。細分化、多元化程度已經成為當下競爭的關鍵要素。

市場規模超1800億元,已成軟飲料最大子品類

近年來,隨著人們健康意識不斷增長,我國瓶裝水行業呈現較快發展。根據Euromonitor數據,2013-2018年,我國瓶裝水行業銷售收入持續走高,至2018年我國瓶裝水行業銷售收入突破1800億元,達到1830.9億元,同比增長9.5%,近5年來瓶裝水行業年均復合增長率為10.58%。

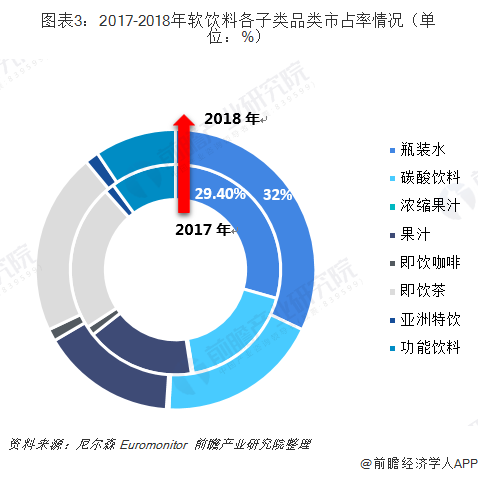

較快發展之下,瓶裝水也接替碳酸飲料,成為軟飲料行業最大子行業。2012年,瓶裝水首次超過碳酸飲料,成為軟飲料中市占率第一的子行業,市占率達到23.7%,到2017年,瓶裝水市場份額高達29.4%,2018年,瓶裝水市場份額持續增長至32%,延續了穩中有增的態勢。

消費觀念持續轉變,瓶裝水量增趨勢有望延續

受益于人們健康意識的加強,瓶裝水成為軟飲料最大子品類,而從未來趨勢上看,隨著居民健康觀念增強,飲食趨勢不斷向清淡化演變,我國瓶裝水的銷量依舊呈增長趨勢,甚至有望替代其他軟飲料。近5年來的軟飲個品類市場復合增速驗證了這一觀點。

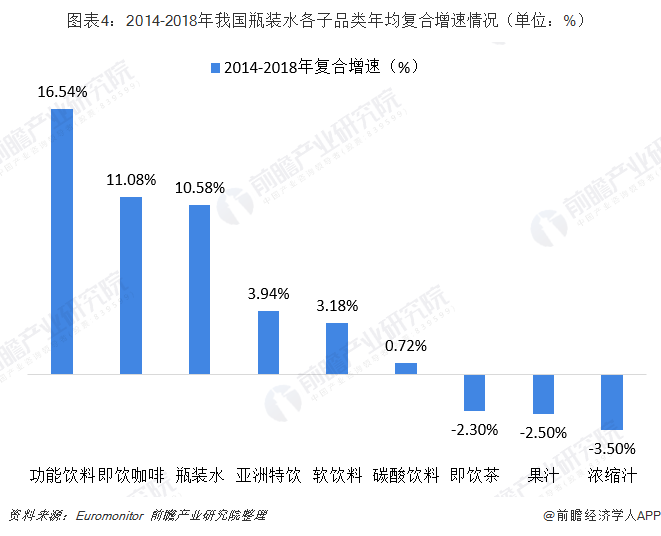

2014-2018年,我國軟飲料各子品類中,瓶裝水市場復合增速達到10.58%,僅次于功能飲料(16.54%)和即飲咖啡(11.08%),遠高于碳酸飲料、果汁等品類的復合增速,反映了消費者對功能性和健康化飲食的需求正逐漸增強。這一消費趨勢有望帶動瓶裝水的市場消費持續增長。

人均銷售量與銷售額均不敵,市場仍有提升空間

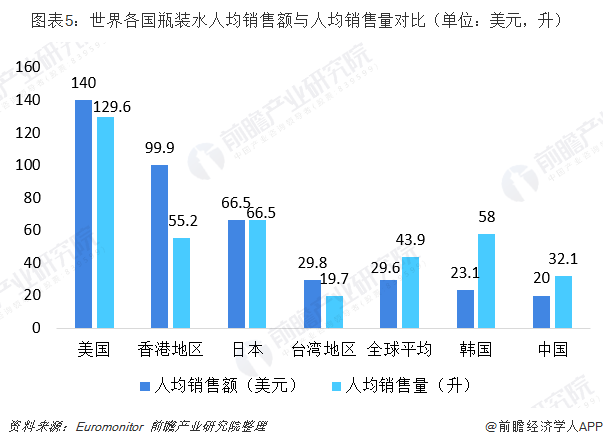

盡管我國瓶裝水行業發展態勢較好,橫向對比來看,我國拼裝水人均消費水平依舊遠遠落后于世界其他各國(尤其是發達國家和地區)。銷售額方面,我國瓶裝水人均銷售額為20美元/人,而全國平均為29.6美元/人,更遠遠落后于美國(140美元/人)、中國香港(99.9美元/人)、日本(66.5美元/人)等先進國家及地區;銷售量方面,我國瓶裝水人均銷售量在32.1升/人,僅高于中國臺灣(19.7升),低于全球平均(43.9升),也低于美國(129.6升)、日本(66.5升)、韓國(58.0升)和中國香港(55.2升)。對標可比國家和地區,我國瓶裝水消費存在巨大的增長潛力。

以上數據來源參考前瞻產業研究院發布的《中國軟飲料行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT