2018年工程造價咨詢行業發展現狀分析 營收增速放緩,利潤總額下降【組圖】

企業規模穩定增長,經營方式以兼營模式為主

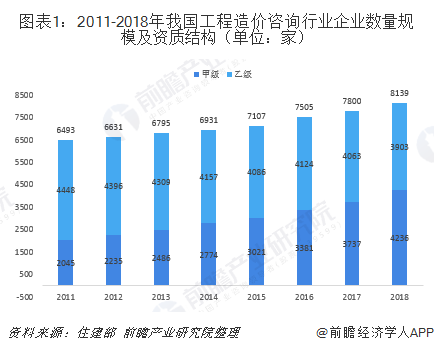

住建部數據顯示,2018年全國共有8139家工程造價咨詢企業參加了統計,比上年增長4.3%。其中,甲級工程造價咨詢企業4236家,增長13.4%;乙級工程造價咨詢企業3903家,減少3.9%。

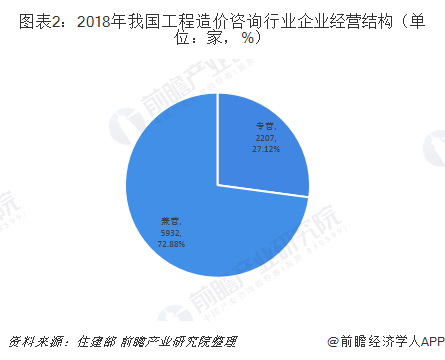

從企業經營模式來看,兼營企業占絕對比重。2018年行業共有專營工程造價咨詢企業2207家,增長12.5%;兼營工程造價咨詢企業5932家,增長1.6%。

企業發展規模與地區經濟實力密切相關

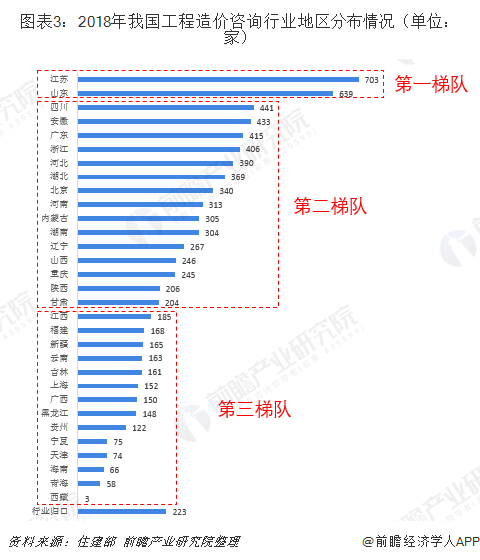

從地區分布情況上來看,可按照企業數量將31個省市分為3個梯隊,第一梯隊為經濟強省江蘇省和四川省,企業數量均在600家以上,將其他地區遠遠地甩在了身后;第二梯隊為200-500家,共有15個省市;第三梯隊為0-200家,共有14個省市。其中,西藏僅有3家工程招標代理企業,還是2018年成立的,企業規模較小。

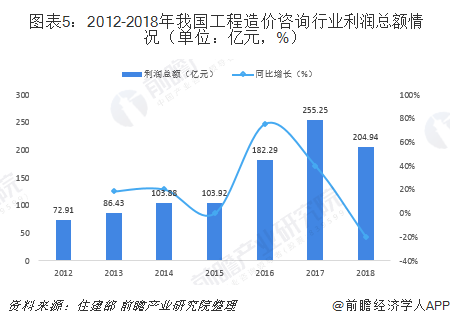

行業營收增速放緩,利潤下降

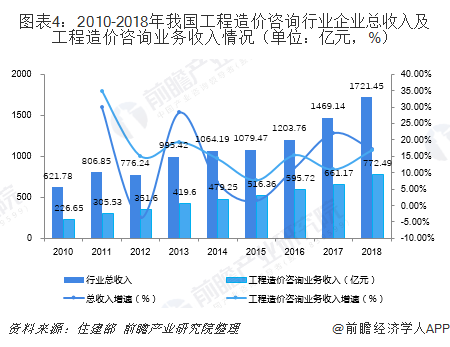

2010年以來,工程造價咨詢行業收入呈波動上升態勢,2016-2017年以來行業發展態勢較好,2017年工程造價咨詢行業收入增速達到了22.05%,擴張速度較快;2018年行業收入增速回落4.88個百分點,而工程造價咨詢業務逆勢增長,收入增速上漲5.85個百分點。

從2012年以來的利潤總額情況來看,2016年行業利潤增幅較大,達75.41%,隨后增速開始回落,2018年受行業整體下滑的影響,利潤也隨之降低,完成利潤總額204.94億元,同比下降19.71%。

一方面,固定資產投資增速放緩將影響傳統造價咨詢業務的發展空間;另一方面,全過程工程咨詢業務和海外市場的興起則為造價咨詢行業開啟新的增長機會。而BIM、大數據、人工智能等信息技術的發展,既為行業的創新發展提供有力的工具,又對傳統業態形成了極大的威脅。面對上述機遇和挑戰,造價咨詢行業可能出現兩極分化的趨勢,缺乏核心技術能力和創新思維的咨詢企業將面臨日趨激烈的競爭甚至有可能被先進技術取代,擁有較強的綜合服務能力和創新研發實力的企業將進入新的快速發展軌道。

以上數據來源參考前瞻產業研究院發布的《中國工程造價咨詢行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告根據工程造價咨詢行業的發展軌跡及多年的實踐經驗,對工程造價咨詢行業未來的發展趨勢做出審慎分析與預測。是工程造價咨詢單位以及相關投資機構準確了解工程造價咨詢...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT