2018年透明質酸行業市場現狀與發展趨勢分析 醫藥級透明質酸有望成為發展重點【組圖】

透明質酸行業高速擴張,化妝品級產品銷量占主導

透明質酸又稱為玻尿酸,目前在化妝品、醫藥和食品領域中有廣泛應用。近年來,由于發酵法工藝的突破和完善,工業化生產成本下降,產率提升,全球透明質酸原料市場規模穩步提升,總體銷量從2014年的220噸提升到2018年的500噸,年復合增速達22.8%。根據Frost&Sullivan的預測,到2023年,全球玻尿酸原料市場有望達到1150噸,2018-2023年全球透明質酸行業仍將保持18.1%的年復合高增速。

而根據不同的用途,透明質酸在原料和終端產品應用上主要分為三個等級,即醫藥級、化妝品級和食品級。其中,醫藥級對應的終端產品有骨科注射液、滴眼液、眼科手術粘彈劑、注射美容填充產品、手術防粘連產品,應用范圍較廣且附加值較高;化妝品級對應的終端產品有護膚品、護發和沐浴露、面膜類等;食品級對應的終端產品有食品和飲料的添加劑、保健食品等。

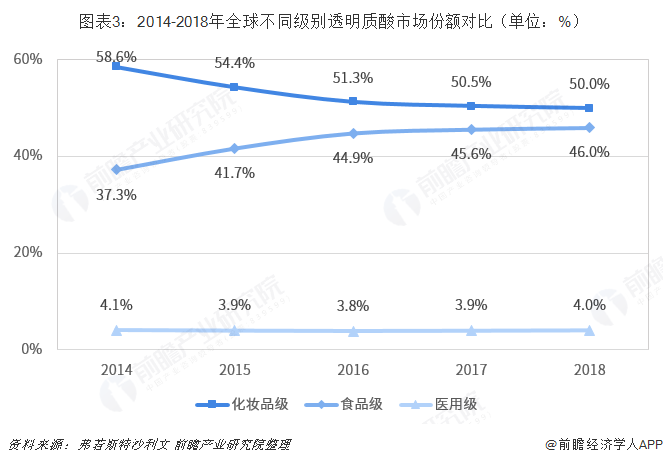

但從市場份額占比來看,目前化妝品級透明質酸產品的市場銷量占比居于主導地位。2014-2018年,化妝品級透明質酸銷量占比均在50%以上;其次是食品級透明質酸;而醫用級透明質酸的銷量明顯偏小,僅占4%左右。值得一提的是,近年來,化妝品級透明質酸銷量占比有下滑趨勢,而食品級產品占比卻明顯提高,醫用級透明質酸銷量占比則保持相對穩定。

醫用級透明質酸附加值高,有望成為未來行業發展重點

此外,從附加值來看,醫藥級原料附加值最高。2018年,盡管從原料銷量分級來看,化妝品級、食品級和醫用級分別占據50%、46%和4%;但從原料銷售額分級來看,醫藥級以4%的銷量對應了50%的銷售額,而銷量占比合計達到96%的化妝品級和食品級透明質酸原料也僅創造了50%的銷售額。

而醫用級透明質酸附加值高,主要是因為醫藥級原料工藝要求較高、技術專利和準入牌照的壁壘也較高,促使其毛利率遠高于食品級和化妝品級透明質酸。例如,在生產工藝方面,醫用級透明質酸對純度要求較高,必須通過原料藥和輔藥的審批流程,其在核酸、內毒素等雜質控制方面也有較嚴苛的要求,也就是說,醫藥級透明質酸對原料生產企業的產率、提純能力和流程控制要求更高。基于此,根據Frost&Sullivan披露,中國醫藥級透明質酸的出口價格為2700-50000美元/公斤,而其他級別則為150-500美元/公斤,價格差異在10倍到100倍不等。可見,相比于化妝品級和食品級透明質酸,醫藥級透明質酸的高附加值和高毛利率或將吸引廠商發力布局,成為透明質酸行業的重要增長點。

以上數據及分析均來自于前瞻產業研究院《中國藥用輔料行業深度調研與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告從當前藥用輔料行業的宏觀景氣狀況出發,以藥用輔料行業的產銷狀況和行業需求走向為依托,詳盡地分析了中國藥用輔料行業當前的市場容量、市場規模、發展速度和競爭態...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT