2018年中國摩托車整車制造行業競爭格局分析 主流品牌集中度提升,大長江、隆鑫、力帆位居前三

隨著我國社會生產能力和居民收入水平的提高,我國汽車工業得到了迅速發展。我國連續多年占據全球汽車和摩托車產量榜首,中國已成為全球摩托車生產大國和消費大國之一。但是在城市“禁摩”、“限摩”下,我國摩托車產銷規模連續下滑,同時行業競爭日趨激烈。

此外,若摩托車行業管理政策性題得到解決,摩托車行業實現全市場化將會形成由幾家產量在百萬輛以上的大型企業,幾家生產個性化產品的摩托車企業,以及若干家起到市場補充作用的中小型摩托車企業組成的一個市場格局。

行業格局——主流品牌集中度提升,國際大牌沖擊

近年來摩托車品牌發展呈現全面開花態勢,幾乎國際上所有大品牌都已經進入國內市場,并且引進的車型數量不斷增加、款式逐漸豐富,由于消費水平提高與消費理念改變,國內進口大貿車銷量連年翻番。伴隨著市場的嚴峻形勢,行業幾乎所有品牌都處于銷量下行時期,情況不甚樂觀,但與此同時,中小企業受制于自身實力原因,或轉向或被淘汰,逐漸退出了市場競爭,未來預計領軍品牌將占據更大的市場份額,行業的集中度將進一步提升。

從銷量來看,2018年,前十家企業累計銷售949.63萬輛,比2017年下降9.88%,占摩托車總銷量的60.99%,比2017年下降0.5個百分點。2019年1-5月,前十家企業累計銷售369.85萬輛,約占摩托車總銷量的58.73%。從這個意義來講,國際大牌對行業產生一定的沖擊。

企業格局——大長江、隆鑫、力帆位居前三,銀翔、宗申攀升較快

2018年,行業重點骨干企業產銷量普遍下降。銷售量排名前十家企業為大長江、隆鑫、力帆、銀翔、五羊-本田、宗申、北方企業、新大洲本田、廣州大運和錢江股份,分別銷售220.56萬輛、109.67萬輛、99.81萬輛、97.41萬輛、83.45萬輛、80.61萬輛、74.56萬輛、73.88萬輛、65.77萬輛和43.92萬輛。與2017年相比,除錢江股份銷售量有所增長外,其他9家企業均呈不同程度下降。

而2019年1-5月,摩托車銷售前十名企業(集團)為大長江、隆鑫、銀翔、宗申、力帆、五羊-本田、北方企業、新大洲本田、廣州大運和浙江綠源,分別銷售78.6萬輛、44.47萬輛、42.47萬輛、40.29萬輛、36.08萬輛、29.55萬輛、29.41萬輛、28.7萬輛、22.46萬輛和17.83萬輛。與2017年同期相比,除浙江綠源外,有3家企業銷售量增長,6家下降。其中,銀翔、宗申上升至前三前四,銷量攀升較快。

產品格局——二輪跨騎車產銷量比重均在60%左右

從產品格局來看,2018年摩托車行業生產二輪摩托車1396.67萬輛,占整個摩托車行業產量的89.66%;生產三輪摩托車161.08萬輛,占整個摩托車行業產量的10.34%。

具體來看,2018年二輪摩托車中,跨騎車產量827.27萬輛,占比為59.23%;踏板車產量329.90萬輛,占比為23.62%;彎梁車產量239.50萬輛,占比為17.15%。

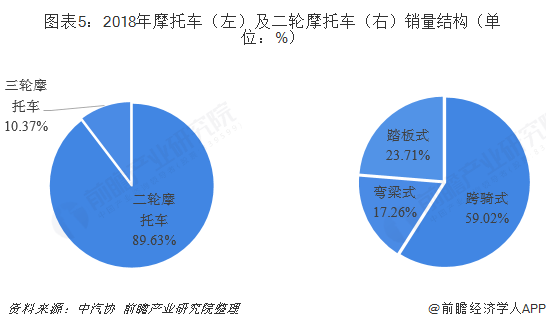

2018年摩托車行業銷售二輪摩托車1395.54萬輛,占整個摩托車行業產量的89.63%;銷售三輪摩托車161.51萬輛,占整個摩托車行業產量的10.37%。其中,二輪摩托車跨騎車銷售823.72萬輛,占比為59.02%;二輪摩托車踏板車產量330.93萬輛,占比為23.71%;二輪摩托車彎梁車產量240.89萬輛,占比為17.26%。

更多數據參考前瞻產業研究院發布的《中國摩托車整車制造行業產銷需求與投資預測分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了中國摩托車整車制造行業的生產與發展;摩托車整車制造行業的市場需求特征;摩托車整車制造行業的競爭格局、競爭趨勢;摩托車整車主要細分產品市場發展狀況...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT