2018年全球船舶行業市場現狀與發展趨勢 造船中心向中日韓轉移【組圖】

全球航運業低迷,對船舶行業需求減少,全球新增訂單量、手持訂單量均位于歷史低點,新增訂單數量不及預期,全球船舶制造業面臨形勢十分嚴峻。三大主流船型分化明顯,集裝箱船前景良好。世界造船市場呈現新格局,造船中心向中日韓轉移,在新接訂單和在手訂單上,我國牢牢占據全球第一的寶座,但是在技術水平和高附加值的高端船型制造、核心船舶配套產業上面臨結構性技術與產能缺失問題,國際競爭力較弱,遠遠落后于韓國與日本。

在手訂單位于低點,集裝箱船前景良好

受到全球貿易持續高速增長拉動,世界造船市場自2003年以來快速發展,2008年金融危機后全球貿易增長陷入停滯,船舶制造業也受到較大沖擊,大量造船企業在手訂單出現了延期交付、降價、撤單等違約情況,但當時造船企業的在手訂單尚處高位,船企尚有部分可持續收入。隨著在手訂單的大量交付,全球造船產能面臨大量過剩,新增訂單數量減少,導致全球船舶企業手持訂單數量持續下降。2017年開始,手持訂單數量降至歷史低點,新增訂單數量不及預期,全球船舶制造業面臨形勢十分嚴峻。

散貨船、集裝箱船和油輪被譽為世界三大主流船型,在2018年,三大主流船型成交量趨勢出現分化:散貨船和油輪成交量持續下降,集裝箱船增幅較大。2018年,盡管航運市場行情明顯向好,但新船需求高位回落,全球散貨船累計成交283艘、3093萬載重噸,同比減少24.1%。油輪方面,2018年航運市場低迷,疊加前期國際油價仍持續低位運行,全年世界市場累計成交萬噸以上油船186艘、2330萬載重噸,同比減少31.5%。集裝箱船方面,2018年集貨貿易需求持續走強,全球累計成交194艘、121.4萬TEU,同比進一步增加42.1%。(集裝箱船運力計量單位為TEU)

世界造船市場呈現新格局,造船中心向中日韓轉移

目前全球造船行業需求已由歐美向中日韓三國轉移,中日韓三國造船完工量占全球近90%。2018年全球造船完工量為8012萬載重噸,中國造船完工量為3471萬載重噸,占全球43.3%;日本造船完工量為2012萬載重噸,占全球比重的25.1%;韓國造船完工量為1972萬載重噸,占全球比重的24.6%。

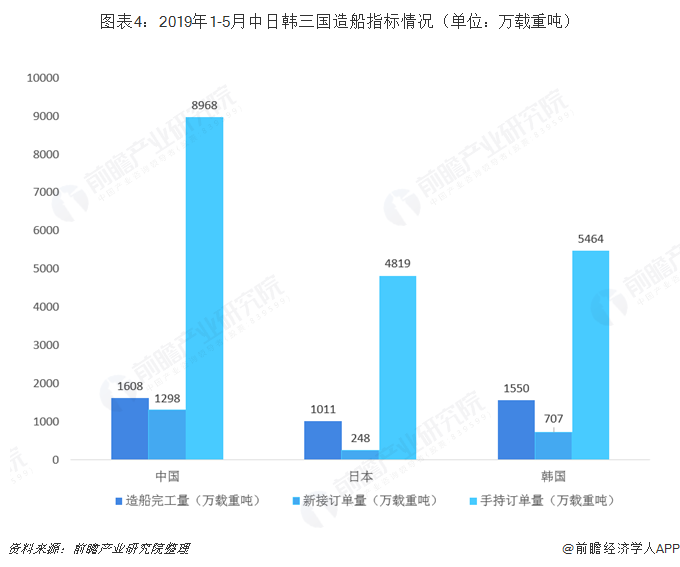

截至目前,全球三大造船指標中,中國除造船完工量外,其他指標均遙遙領先于日韓兩國,廣船國際、外高橋紛紛斬獲大額訂單。2019年1-5月,中國造船完工量為1608萬載重噸、新接訂單1298萬載重噸、手持訂單量8968萬載重噸,分別占據全球市場份額的36.7%、56.8%和44.6%。

雖然我國已經成為全球船舶制造大國,但是在技術水平和高附加值的高端船型制造、核心船舶配套產業上面臨結構性技術與產能缺失問題,國際競爭力較弱,遠遠落后于韓國與日本。根據克拉克森數據,2018年,中國船企在熱門/高端船型上(大型LNG船、超大型VLGC船、超大型油船等)共接獲訂單20艘、占比約8%,總金額約13億美元,占比不足6%。與此同時,中國船企在散貨船和支線型箱船領域優勢顯著,以2018年新接訂單計算,進入全球前十的新時代造船、外高橋造船、江蘇新揚子品牌船型主要是散貨船、支線型箱船與VLOC船,接單程度貢獻至少達50%。

以上數據及分析均來自于前瞻產業研究院《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT