2018年中國(guó)保健食品行業(yè)市場(chǎng)分析與發(fā)展趨勢(shì) 企業(yè)競(jìng)爭(zhēng)的核心在于渠道【組圖】

保健食品大致可細(xì)分為膳食補(bǔ)充劑、體重管理與運(yùn)動(dòng)營(yíng)養(yǎng)三大領(lǐng)域。根據(jù)歐睿咨詢統(tǒng)計(jì),膳食補(bǔ)充劑的市場(chǎng)銷售規(guī)模約為1500億元,占整個(gè)保健食品市場(chǎng)銷售規(guī)模的92.2%,但該細(xì)分行業(yè)的CR5僅為37.6%,集中度較低。市場(chǎng)競(jìng)爭(zhēng)格局方面,國(guó)內(nèi)各大保健食品生產(chǎn)銷售廠商均根據(jù)自身的特色選擇不同銷售渠道以對(duì)應(yīng)不同的消費(fèi)群體來(lái)對(duì)自己的產(chǎn)品進(jìn)行銷售,尤其是在行業(yè)產(chǎn)品同質(zhì)化日益嚴(yán)重化的今天,企業(yè)的競(jìng)爭(zhēng)重心逐漸轉(zhuǎn)移到渠道上來(lái)。

細(xì)分市場(chǎng):膳食補(bǔ)充劑市場(chǎng)大但集中度低

保健食品是指適用于特定人群使用,具有調(diào)節(jié)機(jī)體功能,不以治療疾病為目的,并且對(duì)人體不產(chǎn)生任何急性、亞急性或者慢性危害的食品。保健食品大致可分為膳食補(bǔ)充劑(維生素、礦物質(zhì)等)、體重管理和運(yùn)動(dòng)營(yíng)養(yǎng)三大領(lǐng)域。

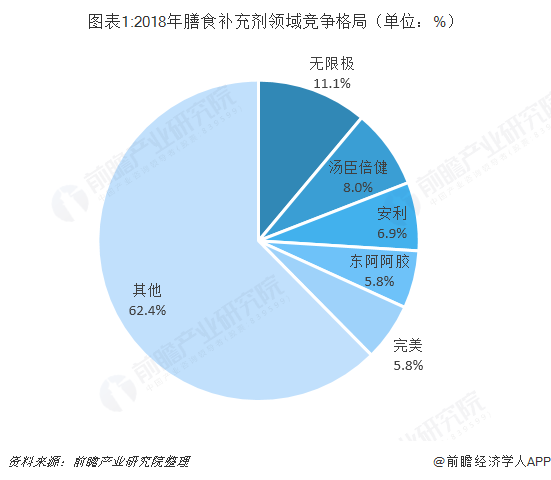

膳食補(bǔ)充劑指為人體補(bǔ)充維生素、礦物質(zhì)等營(yíng)養(yǎng)物質(zhì)的保健食品。根據(jù)歐睿咨詢統(tǒng)計(jì)數(shù)據(jù),2018年我國(guó)膳食補(bǔ)充劑市場(chǎng)規(guī)模約為1500億元,行業(yè)CR5僅為37.6%,主要原因是由于主要類別如維生素和鈣片等研發(fā)和上市門檻較低,導(dǎo)致大量不同廠商生產(chǎn)的同質(zhì)化產(chǎn)品在市場(chǎng)上激烈競(jìng)爭(zhēng),行業(yè)集中度較低。

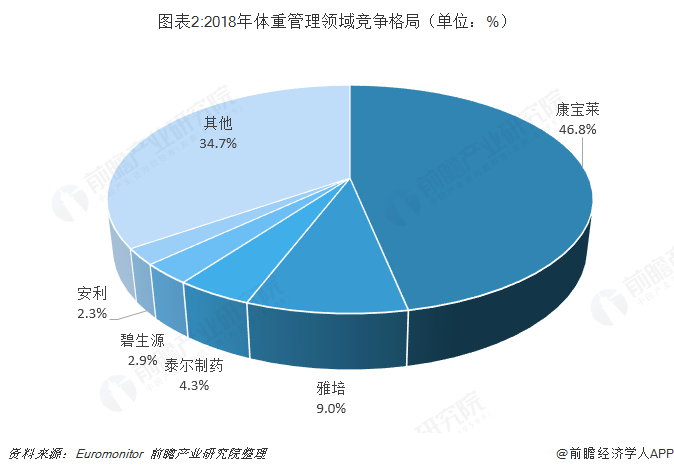

體重管理領(lǐng)域的保健食品包括營(yíng)養(yǎng)粉和混合飲料等代食產(chǎn)品,2018年國(guó)內(nèi)市場(chǎng)規(guī)模達(dá)120億元,從該市場(chǎng)的競(jìng)爭(zhēng)格局來(lái)看,美國(guó)康寶萊在此領(lǐng)域占據(jù)絕對(duì)優(yōu)勢(shì),控制近一半的市場(chǎng)份額,占比至46.8%;其余品牌的市場(chǎng)份額占比均在10%以下。

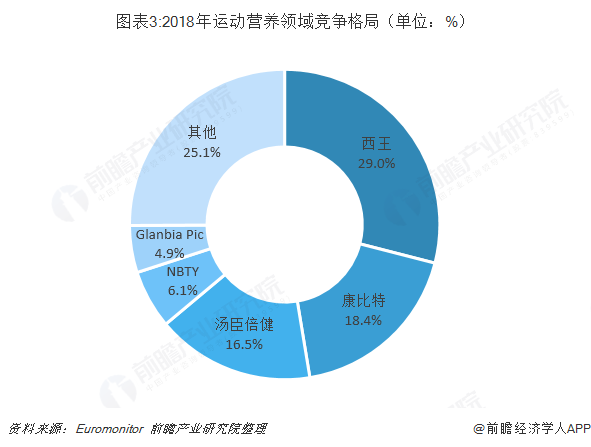

運(yùn)動(dòng)營(yíng)養(yǎng)領(lǐng)域的保健食品主要針對(duì)健身和經(jīng)常運(yùn)動(dòng)的人群,為其補(bǔ)充運(yùn)動(dòng)所需的各類營(yíng)養(yǎng)如蛋白質(zhì)等。市場(chǎng)規(guī)模較小但2015年以來(lái)保持30%以上的高增速,2016年西王食品并購(gòu)獲得知名運(yùn)動(dòng)營(yíng)養(yǎng)品牌Muscletech,在2018年的運(yùn)動(dòng)營(yíng)養(yǎng)市場(chǎng)中已占據(jù)較大的市占率優(yōu)勢(shì),市場(chǎng)份額占比達(dá)到29.0%;其次是康比特,市場(chǎng)份額占比為18.4%。

競(jìng)爭(zhēng)格局:企業(yè)競(jìng)爭(zhēng)的核心在于渠道

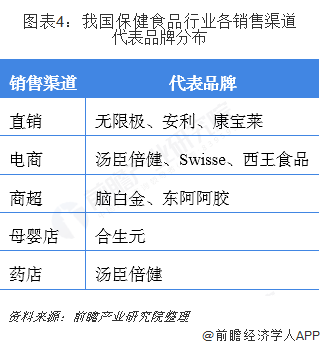

目前我國(guó)保健食品行業(yè)中的企業(yè)銷售產(chǎn)品主要通過直銷、電商、商超、藥店等渠道,其中通過直銷渠道銷售產(chǎn)品的代表品牌有無(wú)限極、安利和康寶萊;而采取電商渠道的品牌有湯臣倍健、西王食品等。

雖然我國(guó)保健食品的細(xì)分領(lǐng)域眾多,但多數(shù)企業(yè)選擇在維生素、礦物質(zhì)補(bǔ)充等傳統(tǒng)賽道上競(jìng)爭(zhēng),產(chǎn)品同質(zhì)化問題嚴(yán)重。此外,由于行業(yè)歷史較短,消費(fèi)者對(duì)行業(yè)的了解有限、品牌認(rèn)同度和忠誠(chéng)度也普遍不高。因此渠道在行業(yè)中的作用被凸顯出來(lái),當(dāng)下企業(yè)競(jìng)爭(zhēng)的核心在渠道上,特別是直銷、電商和藥店這三大主要渠道。

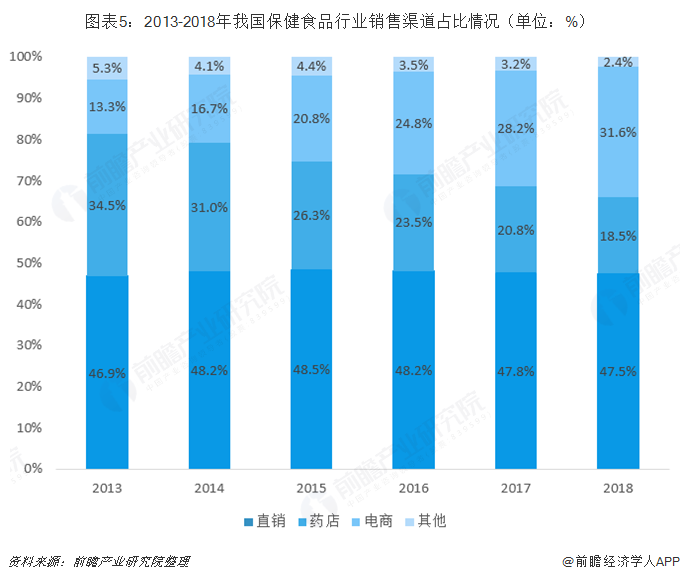

根據(jù)歐睿咨詢統(tǒng)計(jì)數(shù)據(jù),2013-2018年直銷渠道一直是各大保健食品生產(chǎn)商銷售產(chǎn)品的主要渠道,每年該渠道的銷售占比均在47%左右;其次是藥店渠道,近幾年的銷售份額占比也均維持在18%以上;隨著移動(dòng)互聯(lián)網(wǎng)與電子商務(wù)在國(guó)內(nèi)的快速發(fā)展,保健食品行業(yè)的電商銷售去道占比也逐年提升,2018年該渠道的保健食品銷售份額占比達(dá)到31.6%。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)功能食品行業(yè)品牌競(jìng)爭(zhēng)與消費(fèi)需求投資預(yù)測(cè)分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)智能照明行業(yè)的發(fā)展背景、產(chǎn)銷情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)智能照明行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)智能照明行業(yè)未來(lái)...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

收藏!2024年中國(guó)大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景圖譜(附企業(yè)數(shù)量、企業(yè)競(jìng)爭(zhēng)、企業(yè)投融資等)

-

預(yù)見2025:《2025年中國(guó)新能源汽車行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

收藏!2024年山東省大氣污染防治設(shè)備企業(yè)大數(shù)據(jù)全景分析(附企業(yè)數(shù)量、企業(yè)競(jìng)爭(zhēng)、企業(yè)投融資等 )

-

預(yù)見2025:《2025年中國(guó)水泥行業(yè)全景圖譜》(附市場(chǎng)現(xiàn)狀、競(jìng)爭(zhēng)格局和發(fā)展趨勢(shì)等)

-

-