2018年中國人造板競爭格局與2019年發展趨勢 大型集團產業鏈布局加深,林板一體化趨勢不變【組圖】

目前我國人造板行業進行產能結構調整,對落后的小產線進行關停淘汰,鼓勵建設自動化的大型生產線,提高優質產能,人造板行業小企業數量明顯減少,大型企業集團為保障原料供應,加強了對人造林基地的建設,同時開始向下游進行布局,形成完整的產業鏈條,以應對愈發激烈的市場競爭,在行業內大型企業的布局之下,未來行業集中度有望提高,同時林板一體化的產業發展趨勢仍將延續。

落后產能淘汰和新建產能同步進行

中國人造板產業供給側結構性改革全面展開,落后產能淘汰進一步加速。截至2018年6月,全國關閉膠合板企業累計近3500家,在環保督查和安全檢查的雙重倒逼下,“散亂污”企業得到有效治理,膠合板供給側結構性改革全面展開;全國關閉、拆除或停產纖維板生產線累計621條,淘汰落后生產能力2300萬立方米/年,纖維板行業供給側結構性改革成效顯著,供需關系逐步逆轉;全國關閉、拆除或停產刨花板生產線累計900余條,淘汰落后生產能力約1750萬立方米/年,供給側結構性改革取得成效。

2018年度,全國建成投產11條纖維板生產線,新增生產能力199.5萬立方米/年,其中連續平壓生產線9條,合計生產能力181.5萬立方米/年,占全國新增生產能力的91.0%;2018年度,全國建成投產25條刨花板生產線,新增生產能力389.5萬立方米/年,其中連續平壓生產線11條,合計生產能力266.5萬立方米/年,占全國新增生產能力的68.4%。

注:淘汰產能數據截止至2018年6月底。

大亞圣象占據行業銷售榜首

目前我國以人造板為主營業務的四大上市企業大亞圣象(000910)、豐林集團(601996)、威華股份(002240)和永安林業(000663)中,大亞圣象憑借2018年72.61億元的營業收入占據榜首,遠超于威華股份和豐林集團。同時大亞圣象旗下的大亞人造板以125.86億元的品牌價值,居于2018年“中國500最具價值品牌”人造板行業榜首,目前來看,大亞圣象處于我國人造板行業領先地位。

從企業營業收入增速來看,威華股份通過人造板制造技術的升級改造,強化客戶導向營銷理念,實現了中纖板產銷量的同步提高,同時在公司新能源材料業務的發展下,公司實現營業收入的快速增長,總體營收增長25.04%居于四大上市企業首位,其中纖維板產品營收增長15.01%。

永安林業凈利潤大幅下降

從四大上市企業凈利潤來看,大亞圣象憑借著遠超其他三家企業的營業收入和營業利潤,在凈利潤對比中處于領先地位;永安林業2018年受家具行業發展萎靡的影響,公司整體凈利潤整體大幅下滑,全年虧損超過13億元,但是其在人造板制造業務中的營業收入提高3.66%,毛利率增長2.3個百分點。受益于威華股份2018年營收大幅增長,公司凈利潤增長至1.6億元,同比提高509.31%,整個公司呈現良好的盈利增長態勢。

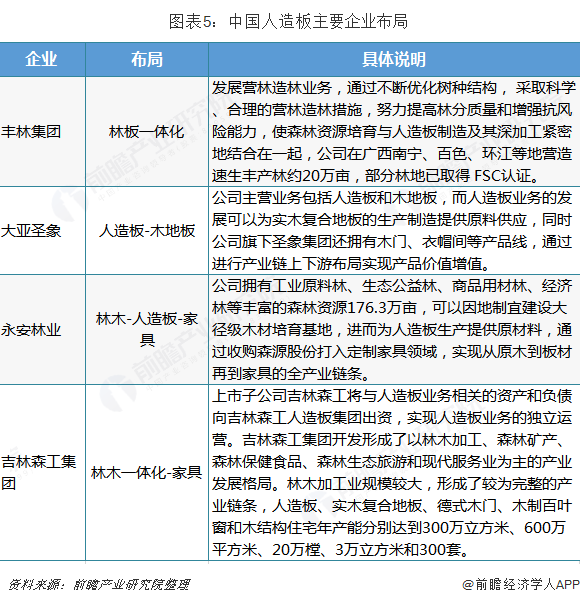

上下游一體化和林板一體化發展趨勢明顯

近年來,隨著國家經濟增速放緩,人造板行業從快速發展階段轉變為板種發展不均衡、常規纖維板產品競爭激烈的階段,造成原料持續供應壓力增大,行業內大型企業已經開始進行林板一體化布局的加深,通過加強對自有營造林基地的建設,保障公司原材料供應,進而降低原材料價格波動的風險。同時向產業下游,尤其是家具行業進行布局,實現公司或集團內部對人造板的需求擴張,為人造板業務的發展提供空間,同時延長產業鏈條,實現產品增值。

2018年,受國家宏觀林業,房地產業調控政策,中美貿易摩擦,原料價格上漲,物流成本增加,環保排放嚴格等因素影響,我國人造板行業面臨木材資源供給壓力大、環保與安全生產問題嚴重、市場集中度低、結構不合理與同質化競爭激烈等問題。

隨著中國供給側結構性改革的持續推進、環保標準的不斷提高和日益嚴格的督查監管,我國人造板行業逐步由總量擴張向結構優化轉變,隨著行業內小產線的淘汰和新建優質產能的擴張,部分有實力的大型人造板企業將進一步在全球范圍內尋求要素和市場整合,提高行業集中度。同時通過林木一體化和向人造板下游行業的延伸,實現公司規模的擴張,提高輻射帶動作用。

以上數據及分析均來自于前瞻產業研究院《中國人造板制造行業發展前景預測與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對人造板制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來人造板制造行業發展軌跡及實踐經驗,對人造板制造行...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT