2018年中國(guó)零擔(dān)物流行業(yè)市場(chǎng)現(xiàn)狀與發(fā)展前景 資本跨大步進(jìn)場(chǎng),2019年市場(chǎng)有望整合【組圖】

零擔(dān)物流作為公路快運(yùn)的一個(gè)主要分支,從貨物重量來看,一般承載3噸以下的為零擔(dān)物流。現(xiàn)階段我國(guó)零擔(dān)物流行業(yè)有四種經(jīng)營(yíng)模式并行存在于市場(chǎng),分別為聯(lián)盟、直營(yíng)、加盟、專線四種模式,但是隨著需求方需求的不斷提高,專線模式的需求量可能會(huì)越來越小,最終被其它三種模式所吸引整編。我國(guó)零擔(dān)物流行業(yè)相較美國(guó)成熟市場(chǎng),起步較晚,發(fā)展尚未成熟,未形成穩(wěn)定的寡頭市場(chǎng),市場(chǎng)集中度較低,且德邦為唯一上市企業(yè)。隨著資本的大步進(jìn)場(chǎng),一些管理混亂、服務(wù)質(zhì)量偏低、不具備競(jìng)爭(zhēng)力的快運(yùn)公司有望在2019年逐步出清,加速走一遍此前快遞業(yè)整合的老路。

作為公路快運(yùn)一重要分支,市場(chǎng)上現(xiàn)并存四種經(jīng)營(yíng)模式

零擔(dān)物流是公路快運(yùn)的一個(gè)主要分支,是指需要多張貨運(yùn)單共同承載裝滿一車,即將運(yùn)往一個(gè)地方的多家客戶的貨,通過配載的手段,達(dá)到一輛車的基本載運(yùn)能力,然后運(yùn)送到該地方,再在當(dāng)?shù)胤职l(fā)給各個(gè)客戶的運(yùn)輸方式。依照貨物重量來看,一般承載3噸以下的為零擔(dān)物流。

當(dāng)前我國(guó)零擔(dān)物流行業(yè)有四種經(jīng)營(yíng)模式并行存在于市場(chǎng),但隨著需求方需求的不斷提高,專線模式的需求量可能會(huì)越來越小,最終被其它三種模式所吸引整編。聯(lián)盟模式雖然興起不久,但參考物流行業(yè)最為發(fā)達(dá)的國(guó)家——德國(guó)的經(jīng)驗(yàn)來看,這種模式擁有極強(qiáng)的生命力和競(jìng)爭(zhēng)力,它規(guī)避了直營(yíng)過重的燒錢模式,也因結(jié)盟區(qū)域優(yōu)質(zhì)龍頭企業(yè),規(guī)避掉了加盟模式從業(yè)人員難的問題,此外還做到了讓企業(yè)優(yōu)勢(shì)互補(bǔ)和資源互換等優(yōu)點(diǎn),未來將會(huì)有較大的發(fā)展前景。

市場(chǎng)集中度較低,德邦為唯一上市企業(yè)

相較美國(guó)成熟零擔(dān)市場(chǎng),我國(guó)零擔(dān)市場(chǎng)起步較晚,發(fā)展尚未成熟,未形成穩(wěn)定的寡頭市場(chǎng)。我國(guó)零擔(dān)市場(chǎng)集中度偏低的主要原因有:一是盈虧平衡點(diǎn)門檻低;二是服務(wù)水平門檻較低,區(qū)別于快遞行業(yè)對(duì)服務(wù)時(shí)效的苛刻要求,企業(yè)客戶一般對(duì)零擔(dān)運(yùn)輸?shù)臅r(shí)效性要求較低,服務(wù)評(píng)判缺乏缺乏行業(yè)標(biāo)準(zhǔn)化;三是行業(yè)發(fā)展仍不成熟,暫未涌現(xiàn)出龍頭企業(yè)來規(guī)范行業(yè)散亂競(jìng)爭(zhēng)、構(gòu)筑行業(yè)壁壘。以上原因最終導(dǎo)致了零擔(dān)行業(yè)競(jìng)爭(zhēng)門檻很低,行業(yè)企業(yè)數(shù)量眾多,存在大量的個(gè)體戶。

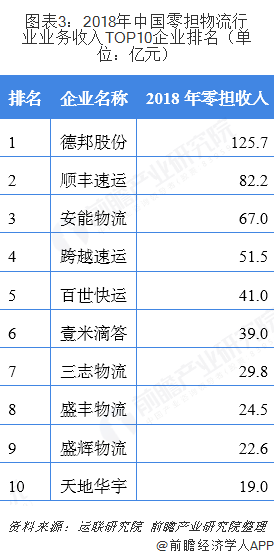

目前的快遞市場(chǎng)已步入龍頭競(jìng)爭(zhēng)時(shí)代,賽道分化明顯且競(jìng)爭(zhēng)趨于白熱化,主流龍頭快遞企業(yè)均已上市,行業(yè)CR8維持在80%以上且有進(jìn)一步向頭部集中的趨勢(shì)。相較快遞市場(chǎng),零擔(dān)市場(chǎng)玩家眾多,市場(chǎng)極度分散,僅德邦一家上市公司,競(jìng)爭(zhēng)混亂且價(jià)格戰(zhàn)激烈,管理也相對(duì)更加粗放,行業(yè)規(guī)范化和標(biāo)準(zhǔn)化程度較低。

從運(yùn)聯(lián)研究院發(fā)布的零擔(dān)行業(yè)企業(yè)排行榜單來看,2018年德邦實(shí)現(xiàn)零擔(dān)快運(yùn)收入125.7億元,排名行業(yè)第一;完成零擔(dān)貨量496萬噸,排名行業(yè)第四。

資本跨大步進(jìn)場(chǎng),2019年市場(chǎng)有望整合

相較于2018年,2019年零擔(dān)快運(yùn)領(lǐng)域大額融資頻起,數(shù)量和金額上都有顯著的提升,面對(duì)目前零擔(dān)快運(yùn)行業(yè)集中度低、門檻低、競(jìng)爭(zhēng)混亂但市場(chǎng)廣闊的情景,眾多玩家都想在其中分一杯羹,目前快運(yùn)市場(chǎng) CR10的份額不超過3%,競(jìng)爭(zhēng)格局非常分散,隨著資本的大步進(jìn)場(chǎng),一些管理混亂、服務(wù)質(zhì)量偏低、不具備競(jìng)爭(zhēng)力的快運(yùn)公司有望逐步出清,加速走一遍此前快遞業(yè)整合的老路。

以上數(shù)據(jù)來源于前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)零擔(dān)物流行業(yè)市場(chǎng)前瞻與投資規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告將幫助零擔(dān)物流企業(yè)、學(xué)術(shù)科研單位、投資企業(yè)準(zhǔn)確了解零擔(dān)物流行業(yè)最新發(fā)展動(dòng)向,及早發(fā)現(xiàn)零擔(dān)物流行業(yè)市場(chǎng)的空白點(diǎn),機(jī)會(huì)點(diǎn),增長(zhǎng)點(diǎn)和盈利點(diǎn)……,前瞻性地把握零...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年中國(guó)零擔(dān)物流行業(yè)市場(chǎng)發(fā)展現(xiàn)狀分析 行業(yè)入場(chǎng)浪潮漸褪【組圖】

-

預(yù)見2024:《2024年中國(guó)零擔(dān)物流行業(yè)全景圖譜》(附市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局和發(fā)展前景等)

-

2024年中國(guó)零擔(dān)物流行業(yè)市場(chǎng)供需現(xiàn)狀分析:供給方新入場(chǎng)者數(shù)量驟減 需求方小幅下滑【組圖】

-

-

-

2024年中國(guó)零擔(dān)物流行業(yè)發(fā)展趨勢(shì)分析 零擔(dān)物流行業(yè)整合加速、集中度趨高【組圖】