2018中國心臟支架行業市場現狀與競爭格局-國產化替代依然是行業發展主要邏輯【組圖】

隨著心脈醫療和賽諾醫療登陸科創板均獲得受理,若兩家企業均上市成功,國內心臟支架市場或將發生新的格局變化。近些年來,經皮冠狀動脈介入術治療(PCI)在中國發展較快,支架市場也快速膨脹。而且,隨著心血管病的流行,以及老齡化進程,心臟產業支架的“天花板”會更高。

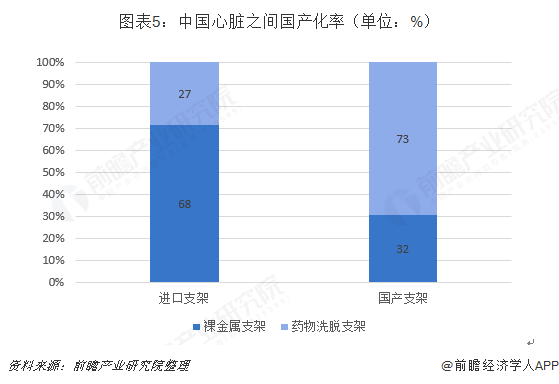

冠脈支架的技術目前已經發展到了第三代,第一代金屬裸支架(BMS)和第二代藥物洗脫支架(DES)均為不可降解支架,其中第二代又分為三類:普通藥涂支架、可吸收載體藥涂支架、無載體藥涂支架。

中國心臟支架市場規模逐年遞增

冠脈支架是心臟病器械市場的重要分支。冠脈支架是通過傳統的球囊擴張導管,把支架植入血管狹窄區,是經皮冠狀動脈介入治療(PCI)中常用的醫療器械,具有疏通動脈血管的作用。因創傷小、效果好,PCI成為目前治療心血管狹窄的主要手段之一。

隨著社會經濟的發展及醫療保障水平的上升,我國PCI手術例數由2009年的228,380例增長至2017年的753,142例,復合增長率達到16.09%。由此可見,我國PCI的需求處于快速釋放中。

中國平均每100萬人有542例患者進行PCI治療,而同期日本每100萬人中超過2,000例患者接受PCI治療,美國超過3,000例。由此可見,中國人均PCI手術量與發達國家相比仍然處于較低水平。

根據全國介入心臟病學論壇(CCIF)的數據,PCI平均植入冠脈支架數為1.47支,則2018年我國冠脈支架植入數量超過120萬支,預計2018年增長率為10%。

根據以上冠脈支架植入數據,結合《中國衛生和計劃生育統計年鑒》中對于冠脈支架終端銷售價格的估算(9,247元/支),則2018年我國心臟支架的終端市場規模約112億元。

心臟支架行業競爭格局

冠脈支架市場中的產品可劃分為國產品牌和進口品牌兩大類別。國產品牌主要包括微創醫療、樂普醫療、吉威醫療、賽諾醫療等,進口品牌包括波士頓科學、美敦力、雅培等。目前微創醫療和樂普醫療不相上下,占比都超過了20%。而賽諾醫療增長較快,2017年已經達到11.62%。

未來趨勢-國產化替代邏輯仍將持續

據不完全統計,早在2005年,我國冠脈支架市場中進口品牌產品占主導地位,美敦力、波士頓科學、強生等品牌的產品市場份額合計超過60%。

但是截止到目前,冠脈支架領域已基本完成國產替代,其中主要外資企業包括美敦力、波士頓科學、強生等,在國內市場份額不足30%,主要內資企業包括微創、樂普、吉威等,國內廠家合計市場份額已超過70%。

在冠心病低齡化、人口老齡化、分級診療不斷推進的背景下,預計未來3-5年PCI手術仍將維持每年13%-16%左右的增長。以此估算,至2022年,我國冠心病介入例數將超過100萬例,支架植入總量應超過200萬支。冠心病介入患者年齡越來越趨于年輕化,中青年患者發生概率逐年增大。為了更好的滿足國內民眾健康的需求,尤其要滿足更高生命品質和生活質量要求的年輕化患者人群需求,國際最新的國際第二代生物可吸收支架NeoVas的問世,將為這些冠心病患者提供更加卓越的產品和解決方案,使他們終身受益,必將為冠心病患者與醫生提供更加卓越、更加豐富的產品與解決方案,為國民的心血管健康保駕護航。

以上數據來源參考前瞻產業研究院發布的《中國慢病管理行業發展前景與投資機會分析報告》】

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對創新藥行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來創新藥行業發展軌跡及實踐經驗,對創新藥行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT