十張圖解讀全球糖業發展現狀 印度超越巴西成全球第一大食糖生產國

甘蔗為全球食糖最主要來源之一

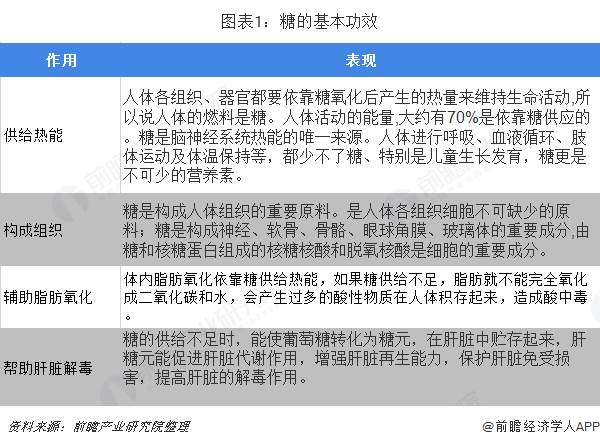

糖作為人體所需的重要營養物質,是調節生理機能不可缺少的物質。糖類食物在人們的飲食中占很大的比重,糖對人體具有重大的生理功能。包括供給熱能、構成組織、輔助脂肪氧化、幫助肝臟解毒等功效。

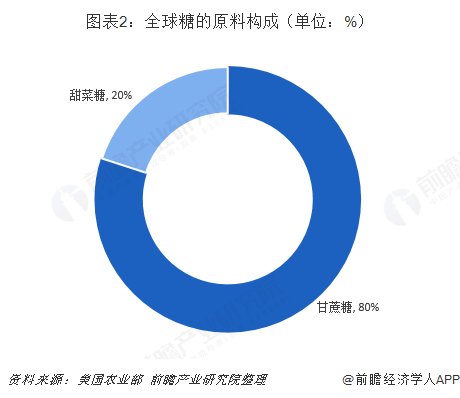

根據美國農業部公布的最新數據顯示,全球103個國家及地區生產食糖,總產量約為1.9億噸,其中甘蔗糖約占全部產量的80%,剩余20%的為甜菜糖。

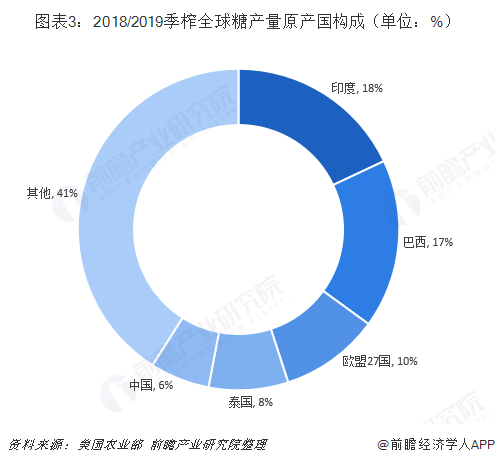

從全球食糖的原產國來看,印度超越巴西,成為世界最大的產糖國,占全球總產量的18%,印度2018/2019榨季產糖在3000至3400萬噸之間;巴西下降到第二位,占全球的17%,2018/2019榨季產量2913萬噸。第三大產糖體為歐盟27國。

全世界每年用于國際貿易的糖總量約5500萬噸,占總產量的30%,其中2000萬噸受政府雙邊協議支配,只有3500萬噸真正在國際市場上流通。主要出口國有:巴西、泰國、澳大利亞、古巴。其中巴西占比最大,在整個出口比例中占40-50%左右的比例,其次為泰國,占比約10-20%。主要進口國有:中國、美國、印尼、阿聯酋、孟加拉國、馬來西亞、韓國等。

根據美國農業部的數據顯示,2018/2019榨季印度食糖消費量全球第一,約為2750萬噸,占全球總消耗量的16%。由于受飲食習慣的影響,歐盟27國的食糖消費量為全球第二,占比為11%。

印度超越巴西成全球第一大食糖生產國

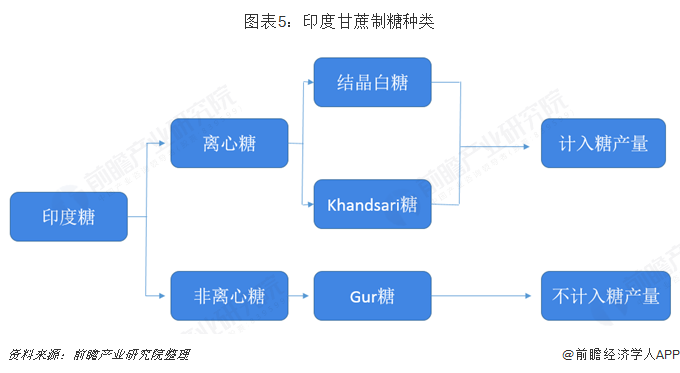

2000多年前,印度就開始制糖,屬于世界蔗糖制作發源地之一,從19世紀40年才從荷蘭引入精煉糖的工藝。隨著新工藝技術的引入,直至今日,依舊有20%的食糖通過土法制糖獲取。在印度,甘蔗制糖在大類上分為兩類,其中計入食糖產量的稱為離心糖;不計入食糖產量的稱為非離心糖。離心糖包括結晶白糖和Khandsari糖,其中結晶白糖是由糖廠生產的糖,而Khandsari糖是以開口蒸發法制備的一種低出糖率的糖,主要由印度當地甜品店消費,占比約2%。

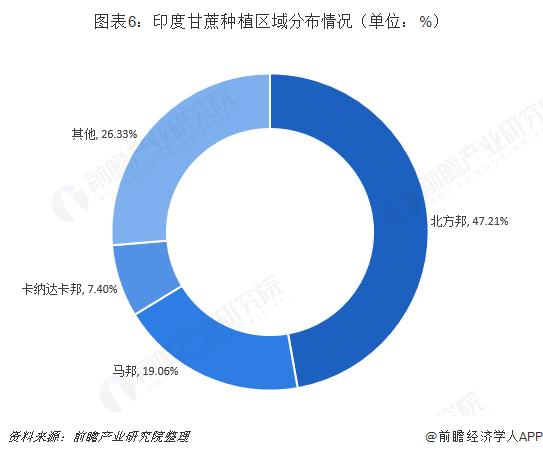

印度制糖產業的快速發展,一方面得益于先進技術的引入,提高了制糖率;另一方面在于印度所處的地理位置,地處熱帶沙漠氣候,降水量和溫度對甘蔗和甜菜的生長適宜。印度糖產區分部在12個邦,其中主要集中在馬邦、北方邦和卡納達卡邦,全年總甘蔗種植面積約520百萬公頃,北方邦甘蔗種植面積達223萬公頃,占比為47.21%,其次是馬邦,種植面積占比為19.06%。

印度的食糖需求巨大,政府在食糖管控方面實施一系列措施,保障食糖產業的發展。在甘蔗收購價方面,印度有中央政府制定的甘蔗公平報酬性價格(FRP)和地方政府制定的甘蔗指導價格(SAP),出于政治原因,地方指導價會高于中央指導價;在出口方面方面,印度最近取消了糖出口關稅。在其他方面,印度還對于糖業許可、甘蔗面積預定、最小距離標準等有嚴格的管理。在印度有效的管控,印度國內制糖產業處于較快的發展趨勢。

據印度糖業協會公布的數據顯示,2018年底,印度食糖產量為3411 萬噸,國內有523家糖廠,解決了約50萬人的就業,其中馬邦有187家企業,北方邦有111家糖廠。

中國食糖生產成本高

我國是世界上最早制糖的國家之一,戰國時期開始從甘蔗中提取蔗漿。18世紀末至19世紀初,開始甜菜制糖,并形成了一定規模的制糖產業。但我國與巴西等國家相比,自然條件相對較差,且制糖產業的機械化水平低,人工成本較高,導致在國際上的競爭優勢低。

除了自然條件差外,我國的用地成本、肥料成本、農藥成本、機器收割或人工收割費用等均要高于巴西、美國和澳大利亞,導致我國的制糖產業的綜合成本較大。根據相關統計數據顯示,我國甘蔗生產成本為360-400元/噸,與巴西(134-158元/噸)、印度(140-168元/噸)、泰國(200-230元/噸)、美國(214-227元/噸)和澳大利亞(214-229元/噸),成本高,導致我國食糖的國際競爭力小。

受種植面積回升及單產相對穩定的影響,根據CASDW預計18/19榨季全國總產量為1060萬噸,較17/18榨季1031萬噸增長2.8%。其中,甘蔗區廣西預計產糖量為600萬噸左右,占比57%左右;云南預計產糖量170萬噸左右,占比16%左右;廣東預計產糖量81萬噸,占比8%左右。甜菜區內蒙古預計產糖量65萬噸左右,占比6%左右;新疆預計產糖量56萬噸,占比5%。而19/20榨季,預計種植面積相對穩定,糖產量也將穩定在1060萬噸附近。

從我國糖的使用場景來看,工業消費約占食糖消費總量中的 70%,直接消費占 30%。而工業消費主要指食品加工用糖消費,主要分為碳酸飲料、冷飲、速凍食品、罐頭、糖果、餅干、糕點、果汁飲料和乳制品九大類,其中糖果的單位重量用糖比例最高,達到了 45%,其次是糕點、餅干、冷飲、速凍食品以及碳酸飲料,單位重量用糖比例都在 10%之上,其中碳酸飲料由于產量很大,是重要的食糖用戶。

中國糖業發展趨勢

未來10年,受經濟建設和城鎮化進程快速發展的影響,國內糖料生產成本持續上升,進口糖擠壓國內制糖企業和糖農收益,未來國內糖料作物種植面積將出現一定程度的縮減。隨著糖料種植規模向優勢主產區集中,技術的發展會一定程度上推動糖料作物單產的提高。但是,由糖料作物單產提升帶來的食糖增加量難以抵消糖料種植面積縮減導致的食糖減少量,中國食糖產量預計將呈波動下降趨勢。

更多數據請參考前瞻產業研究院發布的《中國制糖行業產銷需求與投資預測分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對制糖行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來制糖行業發展軌跡及實踐經驗,對制糖行業未來的發展前景做...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT